Las finanzas públicas son una disciplina fundamental que estudia cómo...

Comprensión de las Finanzas Públicas

W

Walqui @walqui_iqu2v

1 / 72

1

of 72

Concepto de Finanzas

Las finanzas públicas son la disciplina que estudia cómo el Estado adquiere y utiliza los recursos financieros para satisfacer las necesidades públicas. Se centran en la administración del dinero, examinando tanto la obtención de ingresos como la ejecución de gastos públicos.

Para funcionar adecuadamente, el Estado necesita contar con ingresos y recursos que le permitan satisfacer las necesidades públicas. Sin embargo, la administración eficiente de estos recursos presenta desafíos significativos. El Estado frecuentemente enfrenta dificultades para incorporar los principios de eficacia, eficiencia y economicidad en su gestión, lo que a veces resulta en la ineficaz asignación de recursos, como cuando una partida presupuestaria se utiliza para solventar gastos diferentes a los previstos.

Las finanzas del Estado abarcan aspectos diversos como el manejo de fondos buitres, concursos para arreglos con acreedores, reservas del Banco Central, impuestos, percepciones por compras exteriores y cuestiones relacionadas con la sanidad, educación y salud.

💡 Mientras las finanzas públicas buscan el bienestar general de la comunidad, las privadas tienen como objetivo principal el lucro. Esta diferencia fundamental define cómo cada sector obtiene y administra sus recursos.

Finanzas Públicas y Privadas

Aunque comparten ciertas semejanzas (satisfacen necesidades, incurren en costos y establecen instrumentos para planificación y control), las diferencias entre finanzas públicas y privadas son fundamentales:

- Las finanzas públicas persiguen el bienestar general, mientras las privadas buscan el lucro.

- El Estado obtiene sus recursos mediante leyes tributarias, mientras el sector privado los genera a través de la explotación de actividades económicas.

- El Estado ejerce coerción para implementar leyes impositivas, mientras en lo privado la obtención de ingresos es voluntaria.

La Intervención del Estado en la Economía

El Estado surge para establecer el orden social, jurídico y económico, encargándose de satisfacer necesidades públicas mediante servicios esenciales como salud, educación, justicia y transporte. Incluso cuando no proporciona directamente estos servicios, su función es regular y supervisar a las empresas tercerizadas que los ofrecen.

A nivel nacional, provincial o municipal, el Estado gestiona las finanzas públicas y administra los recursos con el propósito de distribuirlos entre diversos sectores. Utiliza los impuestos como medio principal para obtener fondos, priorizando el bienestar comunitario sobre la generación de ganancias.

2

of 72

Funciones del Estado

Funciones Ineludibles/Indelegables: Son aquellas responsabilidades y atribuciones que el Estado no puede transferir ni delegar. Se materializan a través de servicios públicos esenciales como:

- Defensa

- Seguridad

- Sanción de leyes

- Justicia

- Emisión monetaria

Estos servicios son fundamentales para que el Estado cumpla su rol primordial en la sociedad.

Funciones de Servicios Públicos: Son tareas que el Estado asume para satisfacer necesidades básicas y mejorar la calidad de vida ciudadana. Pueden ser prestadas tanto por el sector público como por el privado, bajo control estatal. Incluyen:

- Energía

- Transporte

- Educación

- Salud

- Vivienda

En estos casos, el Estado puede delegar la prestación pero mantiene su función de control y supervisión.

Necesidades Públicas

Las necesidades públicas son aquellas que el Estado debe atender para cumplir sus funciones propias. Se dividen en:

Divisibles: Satisfacen necesidades públicas cuyos beneficios pueden medirse, determinando el número de beneficiarios. Por ejemplo, el servicio de electricidad domiciliaria.

Indivisibles: Es difícil determinar en qué medida benefician a cada habitante, ya que están destinadas a toda la población. Se financian con impuestos. Un ejemplo claro es el alumbrado público.

🔍 La diferencia entre necesidades públicas y colectivas radica en que las primeras son responsabilidad exclusiva del Estado, mientras que las segundas pueden ser gestionadas tanto por el Estado como por entidades privadas.

Clasificación de las Necesidades

-

Individuales o Privadas: Relacionadas con la existencia básica de las personas. Pueden ser satisfechas por el individuo o por el Estado (alimentación, vivienda, abrigo).

-

Colectivas: Surgen de la vida en sociedad. Pueden satisfacerlas la propia sociedad o el Estado (educación, recreación).

-

Públicas: Nacen de la vida colectiva y las satisface el Estado. Son de interés público y comunes a todos los miembros de la comunidad (seguridad, defensa).

- Primarias: Son consecuencia de la existencia misma del Estado (soberanía, seguridad, justicia).

- Secundarias: No se originan en la propia existencia del Estado, pero son necesidades colectivas elevadas al rango de públicas.

En las necesidades colectivas, si el Estado no presta directamente los servicios, debe crear organismos reguladores que controlen a las instituciones o empresas que los ofrezcan, incluso cuando coexisten prestadores públicos y privados.

3

of 72

Fenómeno Financiero del Estado

El fenómeno financiero consiste en la captación de recursos para satisfacer las necesidades públicas. Existen dos métodos principales:

-

Método directo: El Estado ejerce su poder de coerción sin ofrecer contraprestación. Un ejemplo histórico es el servicio militar obligatorio, donde el Estado recibía el servicio sin dar nada a cambio.

-

Método indirecto: El Estado utiliza su poder de imperio (autoridad) para obtener recursos monetarios, lo que implica una erogación o gasto.

Problemas de Política Fiscal

La política fiscal busca incrementar el empleo, controlar los precios y estimular el crecimiento económico. Sin embargo, puede generar efectos secundarios como el aumento de la deuda pública y la presión fiscal.

Durante crisis económicas, algunos países implementan políticas fiscales expansivas, reduciendo impuestos y aumentando el gasto público. Este enfoque puede crear déficits que se financian mediante emisión de deuda, trasladando cargas a generaciones futuras. No obstante, si el gasto se administra eficientemente, puede estimular el empleo y propiciar la recuperación económica.

Evolución Histórica de las Finanzas Públicas en Argentina

Tras la Revolución de Mayo de 1810, Argentina comenzó a implementar un régimen propio de contabilidad pública, reemplazando el sistema colonial donde los impuestos eran administrados por la Corona española. La Revolución introdujo medidas como el voto de impuestos y la transparencia en las operaciones de la Hacienda.

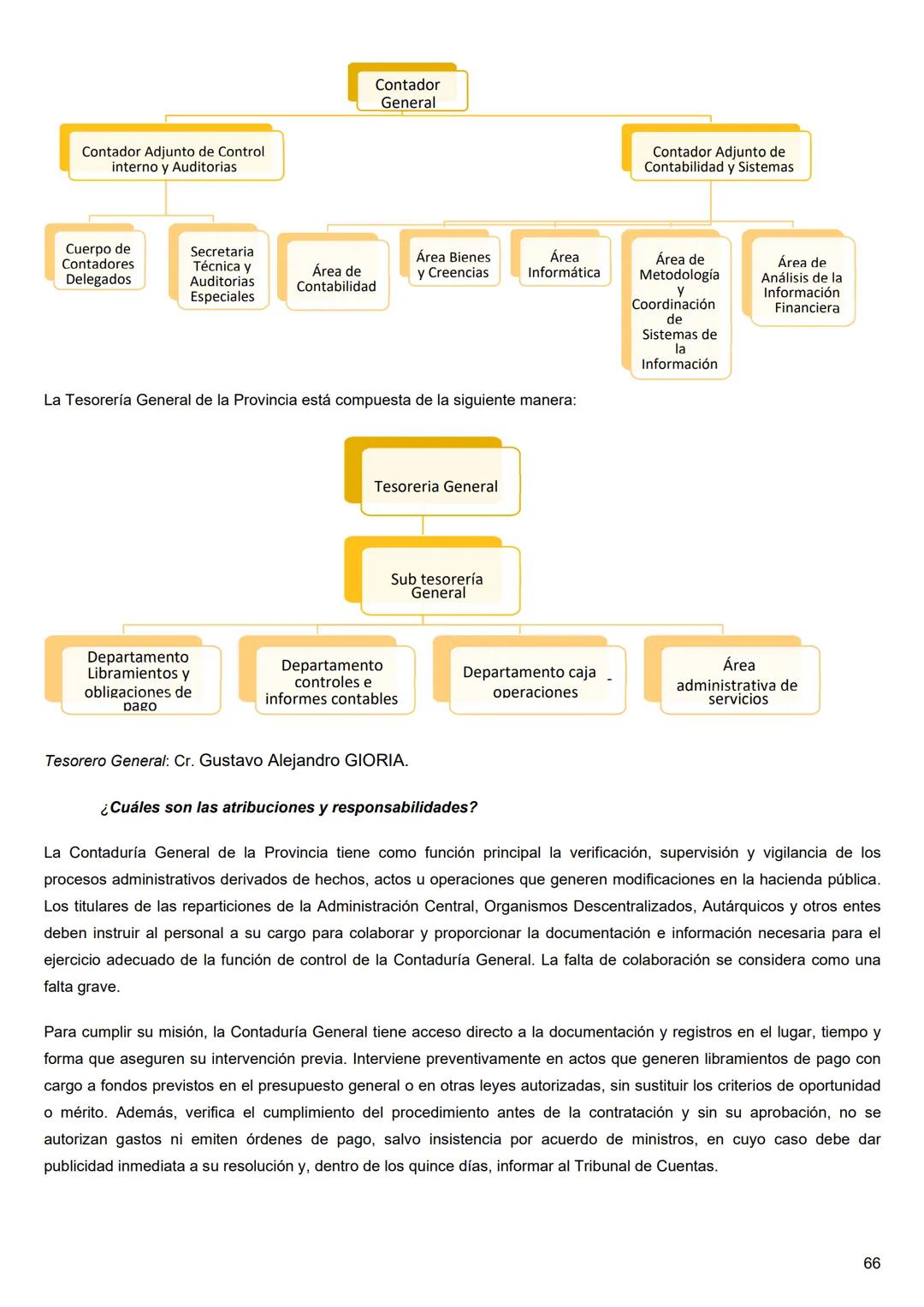

Sin embargo, la falta de unidad y la complejidad en la legislación y organización estatal persistieron. En aquella época, el Cabildo actuaba como poder legislativo. En 1815, la Junta estableció disposiciones para consultar antes de imponer empréstitos o contribuciones, y en 1822, durante el gobierno de Martín Rodríguez, se creó el primer presupuesto y la Caja de Amortización de Deuda.

La desorganización continuó hasta después de la Batalla de Caseros en 1853, cuando se sancionó la Constitución Nacional. En 1859, se promulgó la primera Ley de Contabilidad Pública (Ley 217), seguida por las leyes 428 (1870), 12.961 (1947) y 14.467 (1956).

Finalmente, en 1992 se estableció la vigente Ley 24.156 de Administración Financiera a nivel nacional, que creó nuevos organismos de control y estableció cuatro sistemas fundamentales. En la provincia de Entre Ríos, la Ley N° 5.140 de "Contabilidad Pública" fue modificada en 1995 mediante la Ley Provincial N° 8.964, adaptando la normativa al nuevo enfoque del Sistema de Administración Financiera.

4

of 72

Presupuesto: Base de la Actividad Financiera del Estado

La actividad financiera del Estado consta de tres momentos fundamentales: 1) Planificación o cálculo de los recursos (presupuesto), 2) Obtención de los recursos, y 3) Aplicación de estos recursos.

Definición de Presupuesto

El presupuesto es una herramienta de planificación y control de cumplimiento obligatorio que contiene los ingresos y egresos que el Estado prevé percibir y devengar durante un ejercicio fiscal.

También puede definirse como un acto administrativo (elaborado por el Poder Ejecutivo) y legislativo (aprobado por el Poder Legislativo) concretado en una ley anual, que prevé, autoriza o reconoce los gastos a realizarse en un año determinado, comparando su monto con el cálculo de los recursos destinados a cubrirlos.

Naturaleza Jurídica del Presupuesto

El presupuesto tiene triple naturaleza:

- Administrativa: lo elabora el Poder Ejecutivo por su poder administrador.

- Legislativa: es analizado por el Poder Legislativo, que puede aceptarlo o solicitar modificaciones. Una vez aprobado, se convierte en ley.

- Jurídica: reviste carácter de ley con características especiales y anualidad.

⚠️ En gobiernos de facto, el Poder Ejecutivo puede elaborar un presupuesto mediante decreto, sin necesidad de aprobación legislativa.

Importancia del Presupuesto

El presupuesto tiene múltiples dimensiones de importancia:

- Económica: la aplicación de recursos por parte del Estado influye en la economía general.

- Política: refleja las decisiones y prioridades del gobierno sobre cómo obtener y aplicar los recursos.

- Social: el Estado busca ayudar a sectores con menos recursos mediante subsidios, asignaciones, programas de vivienda, entre otros.

Es importante destacar que en el ámbito estatal no existen previsiones para gastos no contemplados. Las partidas establecidas no pueden modificarse libremente; no se puede desafectar una partida para destinar ese dinero a otra necesidad. Para nuevos gastos, deben conseguirse nuevas partidas de fondos, que luego deberán ser aprobadas por el Poder Legislativo.

Todo presupuesto se elabora en base a estimaciones y debe declararse por escrito, manteniendo transparencia en cada fase del proceso.

5

of 72

Principios Presupuestarios

Los principios presupuestarios son recaudos fundamentales a los que debe ajustarse el presupuesto para asegurar el cumplimiento de sus fines. Estos principios garantizan la transparencia y eficacia del manejo de fondos públicos.

-

Equilibrio: Busca la igualdad entre gastos e ingresos. Cuando no se alcanza este equilibrio, se produce déficit o superávit. Si hay déficit, el Estado suele solicitar créditos para lograr el equilibrio necesario.

-

Anualidad: El presupuesto debe abarcar un año calendario (del 1 de enero al 31 de diciembre). Existen excepciones:

- Duodécimo: Permite realizar autorizaciones mensuales para gastos cuando el presupuesto no ha sido aprobado, dividiendo el presupuesto anterior por 12.

- Reconducción del presupuesto: Aplicación del presupuesto anterior hasta la aprobación del nuevo, con las correcciones necesarias para el período actual.

- Créditos adicionales: Se utilizan cuando las partidas resultan insuficientes y el Estado debe recurrir al crédito.

- Presupuestos plurianuales y cíclicos: Abarcan más de un año.

-

Unidad: Todos los ingresos y gastos deben presentarse en un solo documento, utilizando un mismo método y comprendidos en un mismo año calendario.

-

Universalidad: Debe contener todos los ingresos y gastos previstos para el año, sin omisiones ni compensaciones de saldos, lo que previene la falsificación de cifras totales.

-

Uniformidad: Los principios, técnicas y mecanismos deben mantenerse en el tiempo para facilitar la comparación entre diferentes períodos.

-

Publicidad: Todo lo relacionado con la elaboración, sanción y aprobación del presupuesto debe publicarse, siendo un derecho ciudadano acceder a esta información. Se publica en el Boletín Oficial.

-

Claridad: El presupuesto debe elaborarse de manera clara y sencilla para que cualquier persona pueda entender de dónde provienen los ingresos y hacia dónde se dirigen los gastos.

-

Especificación: Cada partida debe mostrar claramente la fuente de financiación y su aplicación en el gasto, empleando métodos lógicos y convencionales para asignar nombres a las partidas.

-

Legalidad: Debe estar contenido en una ley u ordenanza (en el caso municipal) y es de cumplimiento obligatorio.

-

Integridad: Las partidas de ingresos y egresos no pueden compensarse entre sí; deben contabilizarse separadamente.

-

Continuidad: El presupuesto debe elaborarse considerando la continuidad de las actividades estatales, teniendo en cuenta presupuestos anteriores (usualmente los últimos 5 años).

-

Competencia: El presupuesto debe ser aprobado por el órgano en el que reside la soberanía, estableciéndose claramente el órgano competente para autorizar transferencias de créditos.

-

Especialidad: Puede ser cuantitativa (no exceder los fondos aprobados), cualitativa (destinar fondos exclusivamente a finalidades aprobadas) o temporal.

-

Transparencia: La estructura del presupuesto debe permitir una fácil fiscalización, facilitando su análisis por cualquier interesado.

6

of 72

Más Principios Presupuestarios

-

Anticipación: El presupuesto debe ser confeccionado y aprobado antes del inicio del ejercicio fiscal, permitiendo al Poder Legislativo analizarlo adecuadamente antes de su aprobación final.

-

Flexibilidad: Para ser efectivo y eficiente, el presupuesto debe poder adaptarse al contexto económico. Las modificaciones deben presentarse a la legislatura con sus justificaciones. En municipios, lo habitual es modificar la ordenanza con una nueva ordenanza, aunque a veces se deroga la ley original y se sanciona una nueva.

Es importante destacar que no existe vinculación directa entre ingresos y gastos; se colocan por separado y su única relación es que deben encontrarse en equilibrio. Estos principios están respaldados por diversas normas, como la Ley 10027.

Ley 10027: Marco Legal Municipal

La Ley 10027, promulgada en 2012, es la ley orgánica municipal que surgió de los cambios constitucionales de 2008. Esta legislación provincial otorga a los municipios capacidad para establecer su propia estructura organizativa y detalla los componentes del presupuesto, incluyendo:

- Principios fundamentales

- Fecha límite de elaboración (antes del 1 de octubre)

- Responsables de elaboración

La Secretaría de Hacienda, con el respaldo del contador municipal, asume la responsabilidad de elaborar el presupuesto, dividiéndose en dos ramas principales: una dirigida por el contador municipal y otra por el tesorero municipal.

Procedimiento para la Confección del Presupuesto

La Oficina Nacional de Presupuesto es el órgano rector del Sistema Presupuestario y la entidad encargada de recopilar información y elaborar el presupuesto anual. Este se crea calculando tanto los recursos disponibles como los gastos proyectados para el año.

El presupuesto establece un límite mínimo para los ingresos y un límite máximo para los gastos. Si los ingresos superan lo previsto, se produce un superávit, mientras que los gastos no pueden exceder el límite sin autorización previa.

💡 Después de calcular los ingresos, se restan los gastos fijos, y la diferencia se destina a otros gastos según las prioridades establecidas por el gobierno.

Una vez planificados todos estos aspectos, el presupuesto debe presentarse al Honorable Consejo Deliberante antes del 1 de octubre. El Consejo tiene hasta el 15 de diciembre para aprobarlo. Normalmente, el presupuesto se aprueba en octubre o noviembre, pasando primero por la cámara de senadores y luego por la de diputados.

Tras la aprobación legislativa, el Poder Ejecutivo es responsable de la promulgación del presupuesto. El Ejecutivo puede vetar total o parcialmente el presupuesto; si no emite comentarios dentro de los 15 días posteriores a la sanción, la ley se promulga automáticamente.

Modificaciones del Presupuesto

Durante el ejercicio pueden surgir situaciones imprevistas que requieran ajustes. Las modificaciones presupuestarias se realizan mediante leyes especiales, siempre con la debida justificación.

7

of 72

Tipos de Modificaciones Presupuestarias

-

Ampliación: Es una modificación cuantitativa que se realiza cuando se recauda más de lo previsto, ya sea por creación de nuevos impuestos, mayor coparticipación o superávit de ejercicios anteriores. El presupuesto está diseñado para gastar, no para generar ganancias.

-

Transferencia: Constituye una modificación cualitativa donde se reasignan fondos de una partida a otra. Este tipo de cambio debe estar debidamente autorizado y justificado.

-

Disminución: Es una modificación cuantitativa que ocurre cuando se recauda menos de lo previsto, debido a disminución de impuestos o menor coparticipación. En estos casos, se reducen gastos para evitar déficits.

Etapas para el Armado del Presupuesto

1. Elaboración

En Argentina, el Poder Ejecutivo es responsable de elaborar el presupuesto. A nivel nacional, esta tarea recae en la Oficina Nacional de Presupuesto (ONP), que recolecta, unifica y consolida toda la información relevante para crear un anteproyecto integral que incluye tanto gastos como recursos.

La ONP debe completar el proyecto de ley antes del 15 de septiembre, permitiendo la unificación y análisis de información proveniente de todas las jurisdicciones. Esta anticipación es crucial para garantizar coherencia y eficacia en el proceso legislativo, ya que el proyecto debe presentarse el 1 de octubre.

| Nivel | Organismo responsable | Plazo de presentación |

|---|---|---|

| NACIÓN | ONP (Oficina Nacional del Presupuesto) | Antes del 15 de septiembre |

| PROVINCIA | Oficina Provincial del Presupuesto | Dentro de los 8 meses de sesiones ordinarias |

| MUNICIPIO | Secretaría de Hacienda con intervención del contador municipal | Antes del 1 de octubre |

2. Sanción

El Poder Legislativo analiza el presupuesto para su aprobación o rechazo. Al ser una ley especial, la cámara de origen es la de Diputados y luego pasa a la de Senadores. Ambas cámaras pueden realizar modificaciones y deben acordar sobre estas. En los municipios, el Concejo Deliberante revisa y decide sobre el proyecto.

Si se realizan modificaciones, el proyecto modificado se envía nuevamente al Poder Ejecutivo para su aprobación. Si el Ejecutivo no acepta las modificaciones, puede vetar el presupuesto total o parcialmente, devolviéndolo al Legislativo para reconsideración. Si después de 10 días de recibido el Ejecutivo no emite comentarios, se consideran aprobadas las modificaciones.

El proyecto de ley debe aprobarse antes del 18 de diciembre. Si no se llega a un acuerdo, la Ley de Administración Financiera prevé la reconducción del presupuesto como medida temporal que garantiza la continuidad de las operaciones gubernamentales hasta la aprobación del nuevo presupuesto.

8

of 72

Etapas para el Armado del Presupuesto (continuación)

3. Ejecución Presupuestaria

La ejecución presupuestaria implica desagregar analíticamente los fondos previstos para cada jurisdicción. Esto se realiza de acuerdo a un programa detallado de ejecución física y financiera de los presupuestos.

Por ejemplo, al municipio de Concepción del Uruguay se le podría asignar un 15% del total presupuestado. Esta distribución analítica del gasto es realizada por el Poder Ejecutivo, desglosando las partidas hasta el último nivel previsto. Es en esta fase cuando realmente se pone en marcha el presupuesto.

4. Control Presupuestario

El control presupuestario se ejerce mediante diversos mecanismos:

✓ Control Administrativo (Interno): Realizado por la Tesorería y el Contador después de la ejecución del presupuesto. Su objetivo principal es verificar la legalidad de los actos y asegurar el cumplimiento de las normativas.

✓ Control Legislativo (Externo): Ejercido por el Poder Legislativo (o Consejo Deliberante a nivel municipal). Se produce cuando el Legislativo supervisa el desempeño del Ejecutivo, asegurando que los recursos se utilicen conforme a lo planificado y autorizado. El Poder Ejecutivo debe elevar mensualmente la ejecución presupuestaria para este control.

✓ Control Previo: Aplicado a nivel provincial y municipal (eliminado a nivel nacional por la Ley de Administración Financiera). Consiste en revisar anticipadamente la justificación de las acciones antes de que se realicen, como la firma de cheques y otros controles internos.

✓ Control Posterior: Se realiza una vez finalizado el presupuesto, verificando la legalidad de los actos ya ejecutados, como la revisión de gastos significativos en infraestructura.

🔍 El control presupuestario garantiza la transparencia y correcta utilización de los fondos públicos, asegurando que se cumplan los objetivos establecidos en el presupuesto.

Organismos de Control por Nivel de Gobierno

| NIVEL | CONTROL INTERNO | CONTROL EXTERNO |

|---|---|---|

| NACIÓN | Sindicatura General de la Nación (SIGEN) | Auditoría General de la Nación. Comisión Parlamentaria Mixta Revisora de Cuentas |

| PROVINCIA | Contaduría General de la Provincia. Tesorería General de la Provincia | Tribunal de Cuentas |

| MUNICIPIO | Contador municipal | Concejo Deliberante. Tribunal de Cuentas Provincial |

9

of 72

Control por Nivel de Gobierno (detalle)

Nivel Nacional

- Control Interno: Realizado por la Sindicatura General de la Nación.

- Control Externo: A cargo de la Auditoría General de la Nación, que audita empresas concesionadas, entes reguladores y otros organismos. La Auditoría remite informes a la Comisión Parlamentaria Mixta Revisora de Cuentas, integrada por diputados y senadores, que tiene facultades para dictaminar y sancionar cuando sea necesario.

Nivel Provincial

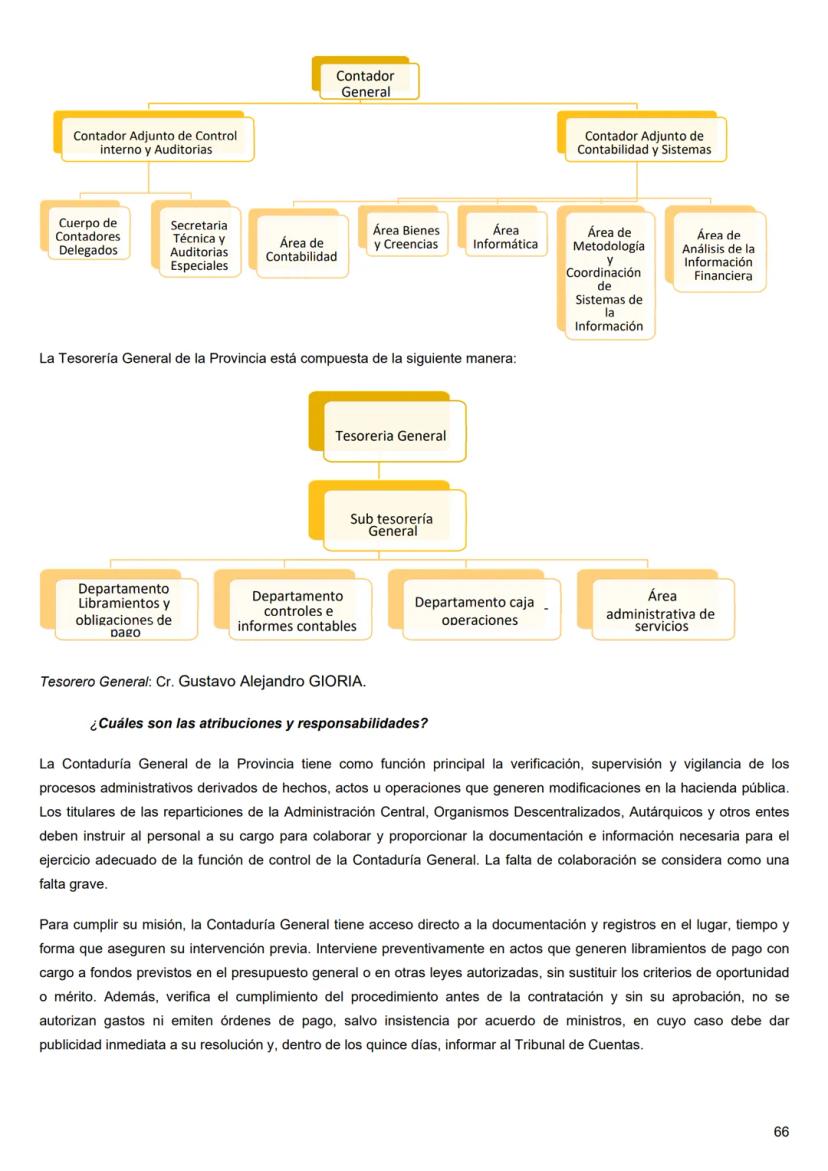

- Control Interno: Ejercido por la Contaduría General de la Provincia y la Tesorería General de la Provincia.

- Control Externo: Realizado por el Tribunal de Cuentas Provincial, conformado por un presidente y dos vocales. Este Tribunal puede emplazar para la defensa en casos de actos delictivos, auditar, elaborar informes y sancionar a funcionarios públicos.

Los controles pueden iniciarse por denuncias o por iniciativa propia del organismo. El representante del Tribunal de Cuentas visita cada jurisdicción al menos dos veces al año para verificar tareas, registros contables y correcta ejecución del presupuesto. Ante denuncias, se investiga específicamente al funcionario señalado.

Nivel Municipal

- Control Interno: Ejercido por el Contador municipal, quien supervisa la correcta percepción de tributos, verifica que los gastos se ajusten a la normativa vigente y controla que cuenten con partidas presupuestarias suficientes.

- Control Externo: Realizado por el Concejo Deliberante (rama legislativa). El ejecutivo debe presentar mensualmente la ejecución presupuestaria para su evaluación. Adicionalmente, el Tribunal de Cuentas de la Provincia fiscaliza el movimiento económico y financiero municipal aproximadamente dos veces al año, garantizando transparencia y adecuada gestión de recursos.

Participación en el Proceso Presupuestario

La participación de diversos actores es esencial para integrar las necesidades de todos los sectores:

- Secretarías y departamentos: Cada área contribuye identificando sus requerimientos y prioridades.

- Contador municipal: Ajusta las cifras y prevé factores como la inflación.

- Secretaría de Hacienda: Aprueba inicialmente el presupuesto tras su elaboración.

- Poder Ejecutivo: Revisa y valida las proyecciones antes de su presentación a la legislatura.

- Legislatura: Tiene la responsabilidad final de aprobar el presupuesto antes de diciembre.

Si el presupuesto no se aprueba en el plazo establecido, se procede a la reconducción del presupuesto anterior.

Metodología de Elaboración

La elaboración del presupuesto implica proyecciones a largo plazo, considerando ingresos y gastos estimados para los próximos cinco años. Se realiza un análisis de tendencias para anticipar cambios económicos, y se consideran los gastos fijos, como salarios, para establecer una base sólida en la asignación de recursos.

10

of 72

Clasificación Presupuestaria

El presupuesto se clasifica de diferentes maneras para facilitar su análisis y control:

-

Clasificación Económica y por Objeto del Gasto: Considera tanto el origen como el destino específico de los fondos. Este enfoque permite comprender detalladamente las fuentes de ingresos y los conceptos específicos de gasto. Es una clasificación horizontal ampliamente utilizada que suele ser la forma principal de exposición del presupuesto.

- Origen de los ingresos: tasas, préstamos, coparticipación.

- Destino de los gastos: personal, bienes de consumo, servicios.

-

Clasificación por Finalidad y Funciones: Agrupa las partidas según sus objetivos, mostrando en detalle cuánto se destina a educación, salud, obras públicas, etc. Es una clasificación vertical, ya que los montos resultan de la suma de partidas destinadas a un mismo sector. Ofrece una visión clara de cómo se distribuyen los recursos entre diferentes áreas.

-

Clasificación Jurisdiccional: Considera la ubicación geográfica, indicando de dónde provienen los ingresos y hacia dónde se dirigen los gastos.

- Ingresos: de propia jurisdicción; de jurisdicción nacional y provincial.

- Egresos: a nivel nacional (provincias y ciudades); provincial (departamentos); municipal (barrios).

Métodos de Contabilización en el Presupuesto

- Método de caja: Registra los valores en el momento en que efectivamente se realizan (percibido).

- Método de competencia: Considera el momento en que se devenga una obligación.

En Argentina, la Ley de Contabilidad Pública establece un sistema mixto: el método de caja se aplica a los recursos (se registran cuando se recaudan) y el de competencia a los gastos (se registran cuando se devengan, independientemente de cuándo se paguen).

📌 Este sistema híbrido diferencia la contabilidad pública de la privada, donde generalmente se utiliza el método del devengado para todos los registros.

Estructura del Presupuesto

El presupuesto se divide en ingresos y egresos, además de contar con cuentas extrapresupuestarias:

-

Presupuesto de gastos: Tiene carácter limitativo (establece un techo de gastos) y preventivo (prevé lo que se va a gastar). Incluye gastos facultativos (opcionales) y obligatorios (ineludibles, como deudas anteriores).

-

Presupuesto de recursos: Tiene carácter no limitativo (puede recaudarse más de lo previsto, con ciertas limitaciones) y estimativo (no se puede determinar con exactitud el monto a recaudar).

11

of 72

12

of 72

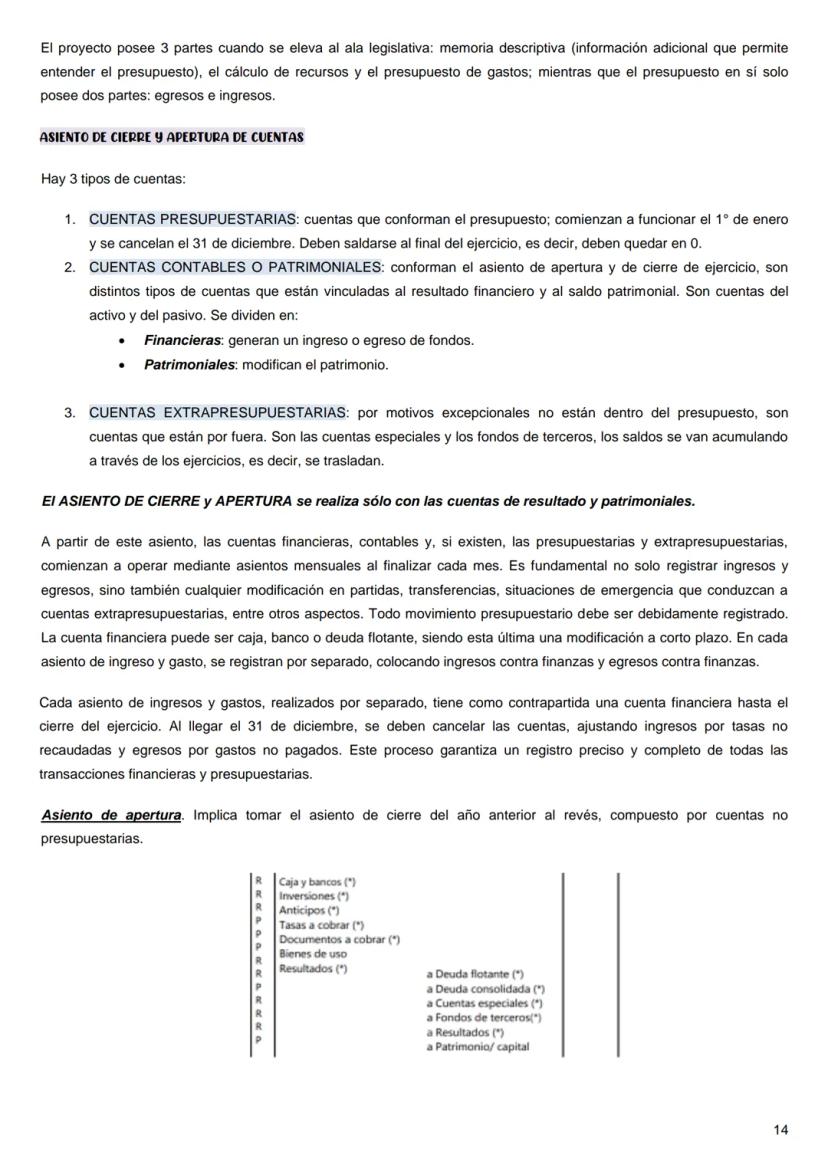

13

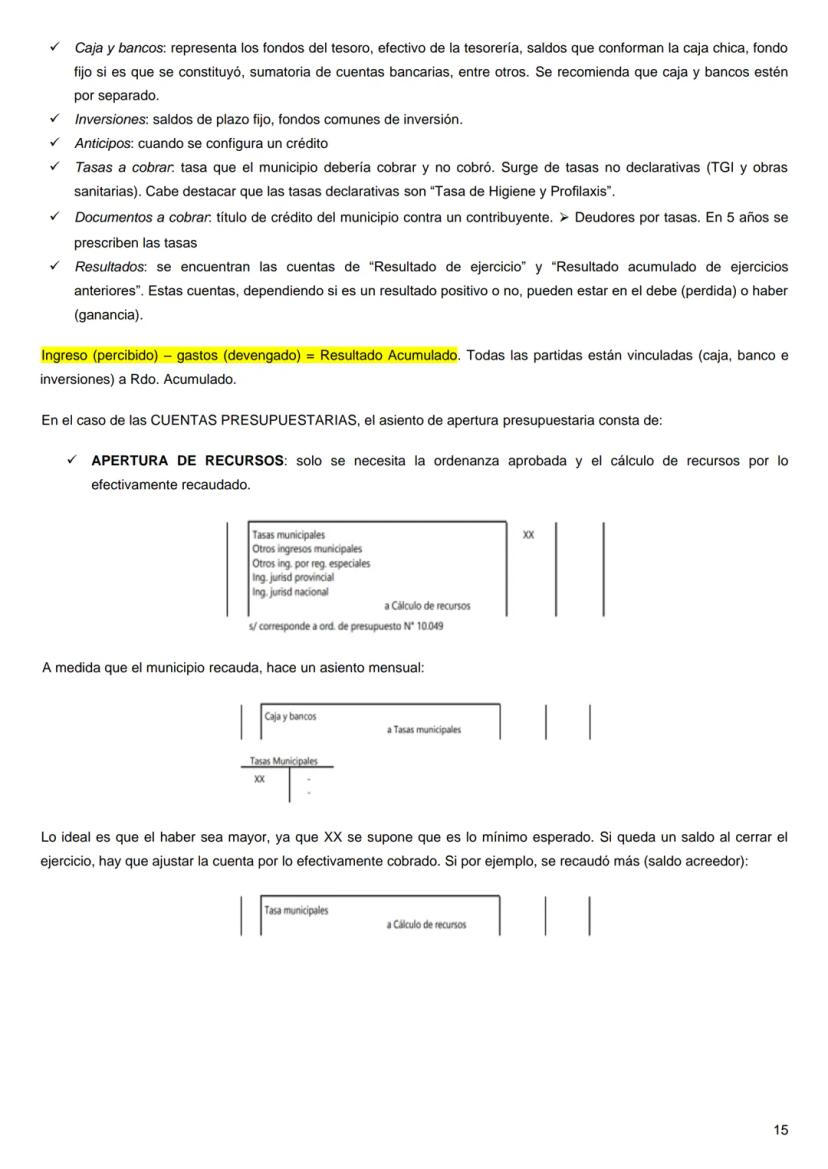

of 72

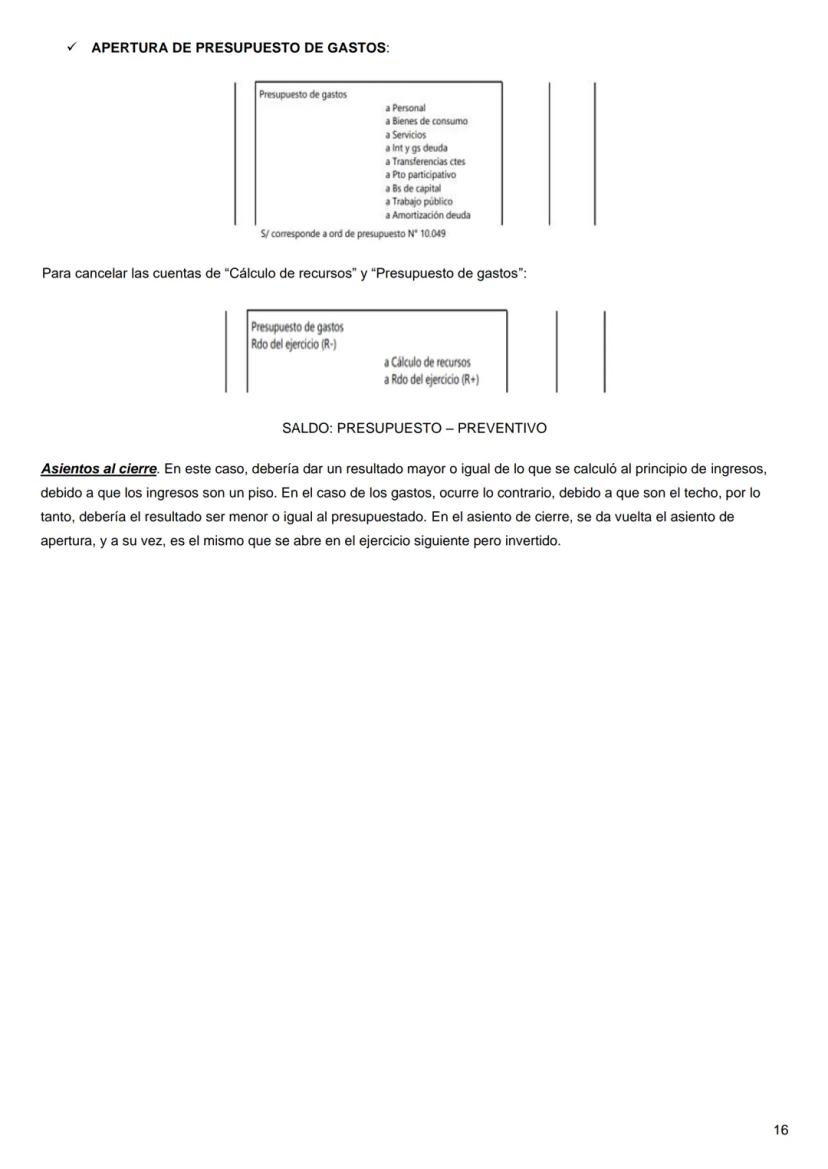

14

of 72

15

of 72

16

of 72

17

of 72

18

of 72

19

of 72

20

of 72

21

of 72

22

of 72

23

of 72

24

of 72

25

of 72

26

of 72

27

of 72

28

of 72

29

of 72

30

of 72

31

of 72

32

of 72

33

of 72

34

of 72

35

of 72

36

of 72

37

of 72

38

of 72

39

of 72

40

of 72

41

of 72

42

of 72

43

of 72

44

of 72

45

of 72

46

of 72

47

of 72

48

of 72

49

of 72

50

of 72

51

of 72

52

of 72

53

of 72

54

of 72

55

of 72

56

of 72

57

of 72

58

of 72

59

of 72

60

of 72

61

of 72

62

of 72

63

of 72

64

of 72

65

of 72

66

of 72

67

of 72

68

of 72

69

of 72

70

of 72

71

of 72

72

of 72

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares de Filosofía

9Psicología como ciencia

Psicología

5°3383

Derecho

Derecho objetivo subjetivo, escrito, no escrito, ejemplos

4°4127

Poder ejecutivo y legislativo

Cuadro explicando la función, requisitos, duración, etc, de el poder ejecutivo y legislativo

2°1490

Globalizacion

Descripción de la globalización

3°920

Derechos humanos

Hoy clase

6°1301

Modelo isi

Sociales

4°441

Derecho Comercial

Resumen

Universidad54613

Inteligencia artificial y Estado de derecho

inteligencia artificial

6°881

Sistemas administrativos liderazgo

Liderazgo empresarial, logró de objetivo, instrumento de liderazgo, motivación, tipos de conflictos

4°1675

Contenidos más populares

9C

celula eucriota, membrana plasmática, núcleo, pared celular, citoplasma y citoesqueletos. nombre se las partes de la celula eucariota

Este quiz evalúa tu conocimiento sobre la célula eucariota, incluyendo la membrana plasmática, núcleo, pared celular, citoplasma y citoesqueleto.

2°4760

C

Conceptos Clave de la Revolución Industrial

Explora los términos esenciales de la Revolución Industrial, sus clases sociales y la urbanización.

3°1430

P

Países y Capitales de América

Aprende los países y capitales de América del Sur, Central, Caribe y del Norte.

3°1250

Simple present

Estructura del present simple/simple present

1°4807

Biologia

Fases

Universidad96114

Geografía 1er año

definición geografía-coordenadas geográficas-meridianos-paralelos-definición latitud y longitud-elementos del mapa-definición mapa-localización relativa y absoluta

1°2843

Contines y océanos

Geografía

1°4292

Resumen gramática inglesa B2

Contiene los temas básicos necesarios para el FCE

6°4555

Análisis sintáctico de oraciones

explicación de el análisis de oraciones

2°50910

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Comprensión de las Finanzas Públicas

W

Walqui @walqui_iqu2v

Las finanzas públicas son una disciplina fundamental que estudia cómo el Estado obtiene, administra y emplea los recursos financieros para satisfacer las necesidades públicas. Analizaremos cómo funciona la economía estatal desde la planificación presupuestaria hasta la ejecución del gasto, explorando...

1

of 72

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Concepto de Finanzas

Las finanzas públicas son la disciplina que estudia cómo el Estado adquiere y utiliza los recursos financieros para satisfacer las necesidades públicas. Se centran en la administración del dinero, examinando tanto la obtención de ingresos como la ejecución de gastos públicos.

Para funcionar adecuadamente, el Estado necesita contar con ingresos y recursos que le permitan satisfacer las necesidades públicas. Sin embargo, la administración eficiente de estos recursos presenta desafíos significativos. El Estado frecuentemente enfrenta dificultades para incorporar los principios de eficacia, eficiencia y economicidad en su gestión, lo que a veces resulta en la ineficaz asignación de recursos, como cuando una partida presupuestaria se utiliza para solventar gastos diferentes a los previstos.

Las finanzas del Estado abarcan aspectos diversos como el manejo de fondos buitres, concursos para arreglos con acreedores, reservas del Banco Central, impuestos, percepciones por compras exteriores y cuestiones relacionadas con la sanidad, educación y salud.

💡 Mientras las finanzas públicas buscan el bienestar general de la comunidad, las privadas tienen como objetivo principal el lucro. Esta diferencia fundamental define cómo cada sector obtiene y administra sus recursos.

Finanzas Públicas y Privadas

Aunque comparten ciertas semejanzas (satisfacen necesidades, incurren en costos y establecen instrumentos para planificación y control), las diferencias entre finanzas públicas y privadas son fundamentales:

- Las finanzas públicas persiguen el bienestar general, mientras las privadas buscan el lucro.

- El Estado obtiene sus recursos mediante leyes tributarias, mientras el sector privado los genera a través de la explotación de actividades económicas.

- El Estado ejerce coerción para implementar leyes impositivas, mientras en lo privado la obtención de ingresos es voluntaria.

La Intervención del Estado en la Economía

El Estado surge para establecer el orden social, jurídico y económico, encargándose de satisfacer necesidades públicas mediante servicios esenciales como salud, educación, justicia y transporte. Incluso cuando no proporciona directamente estos servicios, su función es regular y supervisar a las empresas tercerizadas que los ofrecen.

A nivel nacional, provincial o municipal, el Estado gestiona las finanzas públicas y administra los recursos con el propósito de distribuirlos entre diversos sectores. Utiliza los impuestos como medio principal para obtener fondos, priorizando el bienestar comunitario sobre la generación de ganancias.

2

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Funciones del Estado

Funciones Ineludibles/Indelegables: Son aquellas responsabilidades y atribuciones que el Estado no puede transferir ni delegar. Se materializan a través de servicios públicos esenciales como:

- Defensa

- Seguridad

- Sanción de leyes

- Justicia

- Emisión monetaria

Estos servicios son fundamentales para que el Estado cumpla su rol primordial en la sociedad.

Funciones de Servicios Públicos: Son tareas que el Estado asume para satisfacer necesidades básicas y mejorar la calidad de vida ciudadana. Pueden ser prestadas tanto por el sector público como por el privado, bajo control estatal. Incluyen:

- Energía

- Transporte

- Educación

- Salud

- Vivienda

En estos casos, el Estado puede delegar la prestación pero mantiene su función de control y supervisión.

Necesidades Públicas

Las necesidades públicas son aquellas que el Estado debe atender para cumplir sus funciones propias. Se dividen en:

Divisibles: Satisfacen necesidades públicas cuyos beneficios pueden medirse, determinando el número de beneficiarios. Por ejemplo, el servicio de electricidad domiciliaria.

Indivisibles: Es difícil determinar en qué medida benefician a cada habitante, ya que están destinadas a toda la población. Se financian con impuestos. Un ejemplo claro es el alumbrado público.

🔍 La diferencia entre necesidades públicas y colectivas radica en que las primeras son responsabilidad exclusiva del Estado, mientras que las segundas pueden ser gestionadas tanto por el Estado como por entidades privadas.

Clasificación de las Necesidades

-

Individuales o Privadas: Relacionadas con la existencia básica de las personas. Pueden ser satisfechas por el individuo o por el Estado (alimentación, vivienda, abrigo).

-

Colectivas: Surgen de la vida en sociedad. Pueden satisfacerlas la propia sociedad o el Estado (educación, recreación).

-

Públicas: Nacen de la vida colectiva y las satisface el Estado. Son de interés público y comunes a todos los miembros de la comunidad (seguridad, defensa).

- Primarias: Son consecuencia de la existencia misma del Estado (soberanía, seguridad, justicia).

- Secundarias: No se originan en la propia existencia del Estado, pero son necesidades colectivas elevadas al rango de públicas.

En las necesidades colectivas, si el Estado no presta directamente los servicios, debe crear organismos reguladores que controlen a las instituciones o empresas que los ofrezcan, incluso cuando coexisten prestadores públicos y privados.

3

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Fenómeno Financiero del Estado

El fenómeno financiero consiste en la captación de recursos para satisfacer las necesidades públicas. Existen dos métodos principales:

-

Método directo: El Estado ejerce su poder de coerción sin ofrecer contraprestación. Un ejemplo histórico es el servicio militar obligatorio, donde el Estado recibía el servicio sin dar nada a cambio.

-

Método indirecto: El Estado utiliza su poder de imperio (autoridad) para obtener recursos monetarios, lo que implica una erogación o gasto.

Problemas de Política Fiscal

La política fiscal busca incrementar el empleo, controlar los precios y estimular el crecimiento económico. Sin embargo, puede generar efectos secundarios como el aumento de la deuda pública y la presión fiscal.

Durante crisis económicas, algunos países implementan políticas fiscales expansivas, reduciendo impuestos y aumentando el gasto público. Este enfoque puede crear déficits que se financian mediante emisión de deuda, trasladando cargas a generaciones futuras. No obstante, si el gasto se administra eficientemente, puede estimular el empleo y propiciar la recuperación económica.

Evolución Histórica de las Finanzas Públicas en Argentina

Tras la Revolución de Mayo de 1810, Argentina comenzó a implementar un régimen propio de contabilidad pública, reemplazando el sistema colonial donde los impuestos eran administrados por la Corona española. La Revolución introdujo medidas como el voto de impuestos y la transparencia en las operaciones de la Hacienda.

Sin embargo, la falta de unidad y la complejidad en la legislación y organización estatal persistieron. En aquella época, el Cabildo actuaba como poder legislativo. En 1815, la Junta estableció disposiciones para consultar antes de imponer empréstitos o contribuciones, y en 1822, durante el gobierno de Martín Rodríguez, se creó el primer presupuesto y la Caja de Amortización de Deuda.

La desorganización continuó hasta después de la Batalla de Caseros en 1853, cuando se sancionó la Constitución Nacional. En 1859, se promulgó la primera Ley de Contabilidad Pública (Ley 217), seguida por las leyes 428 (1870), 12.961 (1947) y 14.467 (1956).

Finalmente, en 1992 se estableció la vigente Ley 24.156 de Administración Financiera a nivel nacional, que creó nuevos organismos de control y estableció cuatro sistemas fundamentales. En la provincia de Entre Ríos, la Ley N° 5.140 de "Contabilidad Pública" fue modificada en 1995 mediante la Ley Provincial N° 8.964, adaptando la normativa al nuevo enfoque del Sistema de Administración Financiera.

4

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Presupuesto: Base de la Actividad Financiera del Estado

La actividad financiera del Estado consta de tres momentos fundamentales: 1) Planificación o cálculo de los recursos (presupuesto), 2) Obtención de los recursos, y 3) Aplicación de estos recursos.

Definición de Presupuesto

El presupuesto es una herramienta de planificación y control de cumplimiento obligatorio que contiene los ingresos y egresos que el Estado prevé percibir y devengar durante un ejercicio fiscal.

También puede definirse como un acto administrativo (elaborado por el Poder Ejecutivo) y legislativo (aprobado por el Poder Legislativo) concretado en una ley anual, que prevé, autoriza o reconoce los gastos a realizarse en un año determinado, comparando su monto con el cálculo de los recursos destinados a cubrirlos.

Naturaleza Jurídica del Presupuesto

El presupuesto tiene triple naturaleza:

- Administrativa: lo elabora el Poder Ejecutivo por su poder administrador.

- Legislativa: es analizado por el Poder Legislativo, que puede aceptarlo o solicitar modificaciones. Una vez aprobado, se convierte en ley.

- Jurídica: reviste carácter de ley con características especiales y anualidad.

⚠️ En gobiernos de facto, el Poder Ejecutivo puede elaborar un presupuesto mediante decreto, sin necesidad de aprobación legislativa.

Importancia del Presupuesto

El presupuesto tiene múltiples dimensiones de importancia:

- Económica: la aplicación de recursos por parte del Estado influye en la economía general.

- Política: refleja las decisiones y prioridades del gobierno sobre cómo obtener y aplicar los recursos.

- Social: el Estado busca ayudar a sectores con menos recursos mediante subsidios, asignaciones, programas de vivienda, entre otros.

Es importante destacar que en el ámbito estatal no existen previsiones para gastos no contemplados. Las partidas establecidas no pueden modificarse libremente; no se puede desafectar una partida para destinar ese dinero a otra necesidad. Para nuevos gastos, deben conseguirse nuevas partidas de fondos, que luego deberán ser aprobadas por el Poder Legislativo.

Todo presupuesto se elabora en base a estimaciones y debe declararse por escrito, manteniendo transparencia en cada fase del proceso.

5

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Principios Presupuestarios

Los principios presupuestarios son recaudos fundamentales a los que debe ajustarse el presupuesto para asegurar el cumplimiento de sus fines. Estos principios garantizan la transparencia y eficacia del manejo de fondos públicos.

-

Equilibrio: Busca la igualdad entre gastos e ingresos. Cuando no se alcanza este equilibrio, se produce déficit o superávit. Si hay déficit, el Estado suele solicitar créditos para lograr el equilibrio necesario.

-

Anualidad: El presupuesto debe abarcar un año calendario (del 1 de enero al 31 de diciembre). Existen excepciones:

- Duodécimo: Permite realizar autorizaciones mensuales para gastos cuando el presupuesto no ha sido aprobado, dividiendo el presupuesto anterior por 12.

- Reconducción del presupuesto: Aplicación del presupuesto anterior hasta la aprobación del nuevo, con las correcciones necesarias para el período actual.

- Créditos adicionales: Se utilizan cuando las partidas resultan insuficientes y el Estado debe recurrir al crédito.

- Presupuestos plurianuales y cíclicos: Abarcan más de un año.

-

Unidad: Todos los ingresos y gastos deben presentarse en un solo documento, utilizando un mismo método y comprendidos en un mismo año calendario.

-

Universalidad: Debe contener todos los ingresos y gastos previstos para el año, sin omisiones ni compensaciones de saldos, lo que previene la falsificación de cifras totales.

-

Uniformidad: Los principios, técnicas y mecanismos deben mantenerse en el tiempo para facilitar la comparación entre diferentes períodos.

-

Publicidad: Todo lo relacionado con la elaboración, sanción y aprobación del presupuesto debe publicarse, siendo un derecho ciudadano acceder a esta información. Se publica en el Boletín Oficial.

-

Claridad: El presupuesto debe elaborarse de manera clara y sencilla para que cualquier persona pueda entender de dónde provienen los ingresos y hacia dónde se dirigen los gastos.

-

Especificación: Cada partida debe mostrar claramente la fuente de financiación y su aplicación en el gasto, empleando métodos lógicos y convencionales para asignar nombres a las partidas.

-

Legalidad: Debe estar contenido en una ley u ordenanza (en el caso municipal) y es de cumplimiento obligatorio.

-

Integridad: Las partidas de ingresos y egresos no pueden compensarse entre sí; deben contabilizarse separadamente.

-

Continuidad: El presupuesto debe elaborarse considerando la continuidad de las actividades estatales, teniendo en cuenta presupuestos anteriores (usualmente los últimos 5 años).

-

Competencia: El presupuesto debe ser aprobado por el órgano en el que reside la soberanía, estableciéndose claramente el órgano competente para autorizar transferencias de créditos.

-

Especialidad: Puede ser cuantitativa (no exceder los fondos aprobados), cualitativa (destinar fondos exclusivamente a finalidades aprobadas) o temporal.

-

Transparencia: La estructura del presupuesto debe permitir una fácil fiscalización, facilitando su análisis por cualquier interesado.

6

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Más Principios Presupuestarios

-

Anticipación: El presupuesto debe ser confeccionado y aprobado antes del inicio del ejercicio fiscal, permitiendo al Poder Legislativo analizarlo adecuadamente antes de su aprobación final.

-

Flexibilidad: Para ser efectivo y eficiente, el presupuesto debe poder adaptarse al contexto económico. Las modificaciones deben presentarse a la legislatura con sus justificaciones. En municipios, lo habitual es modificar la ordenanza con una nueva ordenanza, aunque a veces se deroga la ley original y se sanciona una nueva.

Es importante destacar que no existe vinculación directa entre ingresos y gastos; se colocan por separado y su única relación es que deben encontrarse en equilibrio. Estos principios están respaldados por diversas normas, como la Ley 10027.

Ley 10027: Marco Legal Municipal

La Ley 10027, promulgada en 2012, es la ley orgánica municipal que surgió de los cambios constitucionales de 2008. Esta legislación provincial otorga a los municipios capacidad para establecer su propia estructura organizativa y detalla los componentes del presupuesto, incluyendo:

- Principios fundamentales

- Fecha límite de elaboración (antes del 1 de octubre)

- Responsables de elaboración

La Secretaría de Hacienda, con el respaldo del contador municipal, asume la responsabilidad de elaborar el presupuesto, dividiéndose en dos ramas principales: una dirigida por el contador municipal y otra por el tesorero municipal.

Procedimiento para la Confección del Presupuesto

La Oficina Nacional de Presupuesto es el órgano rector del Sistema Presupuestario y la entidad encargada de recopilar información y elaborar el presupuesto anual. Este se crea calculando tanto los recursos disponibles como los gastos proyectados para el año.

El presupuesto establece un límite mínimo para los ingresos y un límite máximo para los gastos. Si los ingresos superan lo previsto, se produce un superávit, mientras que los gastos no pueden exceder el límite sin autorización previa.

💡 Después de calcular los ingresos, se restan los gastos fijos, y la diferencia se destina a otros gastos según las prioridades establecidas por el gobierno.

Una vez planificados todos estos aspectos, el presupuesto debe presentarse al Honorable Consejo Deliberante antes del 1 de octubre. El Consejo tiene hasta el 15 de diciembre para aprobarlo. Normalmente, el presupuesto se aprueba en octubre o noviembre, pasando primero por la cámara de senadores y luego por la de diputados.

Tras la aprobación legislativa, el Poder Ejecutivo es responsable de la promulgación del presupuesto. El Ejecutivo puede vetar total o parcialmente el presupuesto; si no emite comentarios dentro de los 15 días posteriores a la sanción, la ley se promulga automáticamente.

Modificaciones del Presupuesto

Durante el ejercicio pueden surgir situaciones imprevistas que requieran ajustes. Las modificaciones presupuestarias se realizan mediante leyes especiales, siempre con la debida justificación.

7

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Tipos de Modificaciones Presupuestarias

-

Ampliación: Es una modificación cuantitativa que se realiza cuando se recauda más de lo previsto, ya sea por creación de nuevos impuestos, mayor coparticipación o superávit de ejercicios anteriores. El presupuesto está diseñado para gastar, no para generar ganancias.

-

Transferencia: Constituye una modificación cualitativa donde se reasignan fondos de una partida a otra. Este tipo de cambio debe estar debidamente autorizado y justificado.

-

Disminución: Es una modificación cuantitativa que ocurre cuando se recauda menos de lo previsto, debido a disminución de impuestos o menor coparticipación. En estos casos, se reducen gastos para evitar déficits.

Etapas para el Armado del Presupuesto

1. Elaboración

En Argentina, el Poder Ejecutivo es responsable de elaborar el presupuesto. A nivel nacional, esta tarea recae en la Oficina Nacional de Presupuesto (ONP), que recolecta, unifica y consolida toda la información relevante para crear un anteproyecto integral que incluye tanto gastos como recursos.

La ONP debe completar el proyecto de ley antes del 15 de septiembre, permitiendo la unificación y análisis de información proveniente de todas las jurisdicciones. Esta anticipación es crucial para garantizar coherencia y eficacia en el proceso legislativo, ya que el proyecto debe presentarse el 1 de octubre.

| Nivel | Organismo responsable | Plazo de presentación |

|---|---|---|

| NACIÓN | ONP (Oficina Nacional del Presupuesto) | Antes del 15 de septiembre |

| PROVINCIA | Oficina Provincial del Presupuesto | Dentro de los 8 meses de sesiones ordinarias |

| MUNICIPIO | Secretaría de Hacienda con intervención del contador municipal | Antes del 1 de octubre |

2. Sanción

El Poder Legislativo analiza el presupuesto para su aprobación o rechazo. Al ser una ley especial, la cámara de origen es la de Diputados y luego pasa a la de Senadores. Ambas cámaras pueden realizar modificaciones y deben acordar sobre estas. En los municipios, el Concejo Deliberante revisa y decide sobre el proyecto.

Si se realizan modificaciones, el proyecto modificado se envía nuevamente al Poder Ejecutivo para su aprobación. Si el Ejecutivo no acepta las modificaciones, puede vetar el presupuesto total o parcialmente, devolviéndolo al Legislativo para reconsideración. Si después de 10 días de recibido el Ejecutivo no emite comentarios, se consideran aprobadas las modificaciones.

El proyecto de ley debe aprobarse antes del 18 de diciembre. Si no se llega a un acuerdo, la Ley de Administración Financiera prevé la reconducción del presupuesto como medida temporal que garantiza la continuidad de las operaciones gubernamentales hasta la aprobación del nuevo presupuesto.

8

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Etapas para el Armado del Presupuesto (continuación)

3. Ejecución Presupuestaria

La ejecución presupuestaria implica desagregar analíticamente los fondos previstos para cada jurisdicción. Esto se realiza de acuerdo a un programa detallado de ejecución física y financiera de los presupuestos.

Por ejemplo, al municipio de Concepción del Uruguay se le podría asignar un 15% del total presupuestado. Esta distribución analítica del gasto es realizada por el Poder Ejecutivo, desglosando las partidas hasta el último nivel previsto. Es en esta fase cuando realmente se pone en marcha el presupuesto.

4. Control Presupuestario

El control presupuestario se ejerce mediante diversos mecanismos:

✓ Control Administrativo (Interno): Realizado por la Tesorería y el Contador después de la ejecución del presupuesto. Su objetivo principal es verificar la legalidad de los actos y asegurar el cumplimiento de las normativas.

✓ Control Legislativo (Externo): Ejercido por el Poder Legislativo (o Consejo Deliberante a nivel municipal). Se produce cuando el Legislativo supervisa el desempeño del Ejecutivo, asegurando que los recursos se utilicen conforme a lo planificado y autorizado. El Poder Ejecutivo debe elevar mensualmente la ejecución presupuestaria para este control.

✓ Control Previo: Aplicado a nivel provincial y municipal (eliminado a nivel nacional por la Ley de Administración Financiera). Consiste en revisar anticipadamente la justificación de las acciones antes de que se realicen, como la firma de cheques y otros controles internos.

✓ Control Posterior: Se realiza una vez finalizado el presupuesto, verificando la legalidad de los actos ya ejecutados, como la revisión de gastos significativos en infraestructura.

🔍 El control presupuestario garantiza la transparencia y correcta utilización de los fondos públicos, asegurando que se cumplan los objetivos establecidos en el presupuesto.

Organismos de Control por Nivel de Gobierno

| NIVEL | CONTROL INTERNO | CONTROL EXTERNO |

|---|---|---|

| NACIÓN | Sindicatura General de la Nación (SIGEN) | Auditoría General de la Nación. Comisión Parlamentaria Mixta Revisora de Cuentas |

| PROVINCIA | Contaduría General de la Provincia. Tesorería General de la Provincia | Tribunal de Cuentas |

| MUNICIPIO | Contador municipal | Concejo Deliberante. Tribunal de Cuentas Provincial |

9

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Control por Nivel de Gobierno (detalle)

Nivel Nacional

- Control Interno: Realizado por la Sindicatura General de la Nación.

- Control Externo: A cargo de la Auditoría General de la Nación, que audita empresas concesionadas, entes reguladores y otros organismos. La Auditoría remite informes a la Comisión Parlamentaria Mixta Revisora de Cuentas, integrada por diputados y senadores, que tiene facultades para dictaminar y sancionar cuando sea necesario.

Nivel Provincial

- Control Interno: Ejercido por la Contaduría General de la Provincia y la Tesorería General de la Provincia.

- Control Externo: Realizado por el Tribunal de Cuentas Provincial, conformado por un presidente y dos vocales. Este Tribunal puede emplazar para la defensa en casos de actos delictivos, auditar, elaborar informes y sancionar a funcionarios públicos.

Los controles pueden iniciarse por denuncias o por iniciativa propia del organismo. El representante del Tribunal de Cuentas visita cada jurisdicción al menos dos veces al año para verificar tareas, registros contables y correcta ejecución del presupuesto. Ante denuncias, se investiga específicamente al funcionario señalado.

Nivel Municipal

- Control Interno: Ejercido por el Contador municipal, quien supervisa la correcta percepción de tributos, verifica que los gastos se ajusten a la normativa vigente y controla que cuenten con partidas presupuestarias suficientes.

- Control Externo: Realizado por el Concejo Deliberante (rama legislativa). El ejecutivo debe presentar mensualmente la ejecución presupuestaria para su evaluación. Adicionalmente, el Tribunal de Cuentas de la Provincia fiscaliza el movimiento económico y financiero municipal aproximadamente dos veces al año, garantizando transparencia y adecuada gestión de recursos.

Participación en el Proceso Presupuestario

La participación de diversos actores es esencial para integrar las necesidades de todos los sectores:

- Secretarías y departamentos: Cada área contribuye identificando sus requerimientos y prioridades.

- Contador municipal: Ajusta las cifras y prevé factores como la inflación.

- Secretaría de Hacienda: Aprueba inicialmente el presupuesto tras su elaboración.

- Poder Ejecutivo: Revisa y valida las proyecciones antes de su presentación a la legislatura.

- Legislatura: Tiene la responsabilidad final de aprobar el presupuesto antes de diciembre.

Si el presupuesto no se aprueba en el plazo establecido, se procede a la reconducción del presupuesto anterior.

Metodología de Elaboración

La elaboración del presupuesto implica proyecciones a largo plazo, considerando ingresos y gastos estimados para los próximos cinco años. Se realiza un análisis de tendencias para anticipar cambios económicos, y se consideran los gastos fijos, como salarios, para establecer una base sólida en la asignación de recursos.

10

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Clasificación Presupuestaria

El presupuesto se clasifica de diferentes maneras para facilitar su análisis y control:

-

Clasificación Económica y por Objeto del Gasto: Considera tanto el origen como el destino específico de los fondos. Este enfoque permite comprender detalladamente las fuentes de ingresos y los conceptos específicos de gasto. Es una clasificación horizontal ampliamente utilizada que suele ser la forma principal de exposición del presupuesto.

- Origen de los ingresos: tasas, préstamos, coparticipación.

- Destino de los gastos: personal, bienes de consumo, servicios.

-

Clasificación por Finalidad y Funciones: Agrupa las partidas según sus objetivos, mostrando en detalle cuánto se destina a educación, salud, obras públicas, etc. Es una clasificación vertical, ya que los montos resultan de la suma de partidas destinadas a un mismo sector. Ofrece una visión clara de cómo se distribuyen los recursos entre diferentes áreas.

-

Clasificación Jurisdiccional: Considera la ubicación geográfica, indicando de dónde provienen los ingresos y hacia dónde se dirigen los gastos.

- Ingresos: de propia jurisdicción; de jurisdicción nacional y provincial.

- Egresos: a nivel nacional (provincias y ciudades); provincial (departamentos); municipal (barrios).

Métodos de Contabilización en el Presupuesto

- Método de caja: Registra los valores en el momento en que efectivamente se realizan (percibido).

- Método de competencia: Considera el momento en que se devenga una obligación.

En Argentina, la Ley de Contabilidad Pública establece un sistema mixto: el método de caja se aplica a los recursos (se registran cuando se recaudan) y el de competencia a los gastos (se registran cuando se devengan, independientemente de cuándo se paguen).

📌 Este sistema híbrido diferencia la contabilidad pública de la privada, donde generalmente se utiliza el método del devengado para todos los registros.

Estructura del Presupuesto

El presupuesto se divide en ingresos y egresos, además de contar con cuentas extrapresupuestarias:

-

Presupuesto de gastos: Tiene carácter limitativo (establece un techo de gastos) y preventivo (prevé lo que se va a gastar). Incluye gastos facultativos (opcionales) y obligatorios (ineludibles, como deudas anteriores).

-

Presupuesto de recursos: Tiene carácter no limitativo (puede recaudarse más de lo previsto, con ciertas limitaciones) y estimativo (no se puede determinar con exactitud el monto a recaudar).

11

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

12

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

13

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

14

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

15

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

16

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

17

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

18

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

19

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

20

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

21

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

22

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

23

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

24

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

25

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

26

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

27

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

28

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

29

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

30

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

31

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

32

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

33

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

34

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

35

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

36

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

37

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

38

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

39

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

40

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

41

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

42

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

43

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

44

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

45

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

46

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

47

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

48

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

49

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

50

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

51

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

52

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

53

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

54

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

55

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

56

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

57

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

58

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

59

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

60

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

61

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

62

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

63

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

64

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

65

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

66

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

67

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

68

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

69

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

70

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

71

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

72

of 72Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.