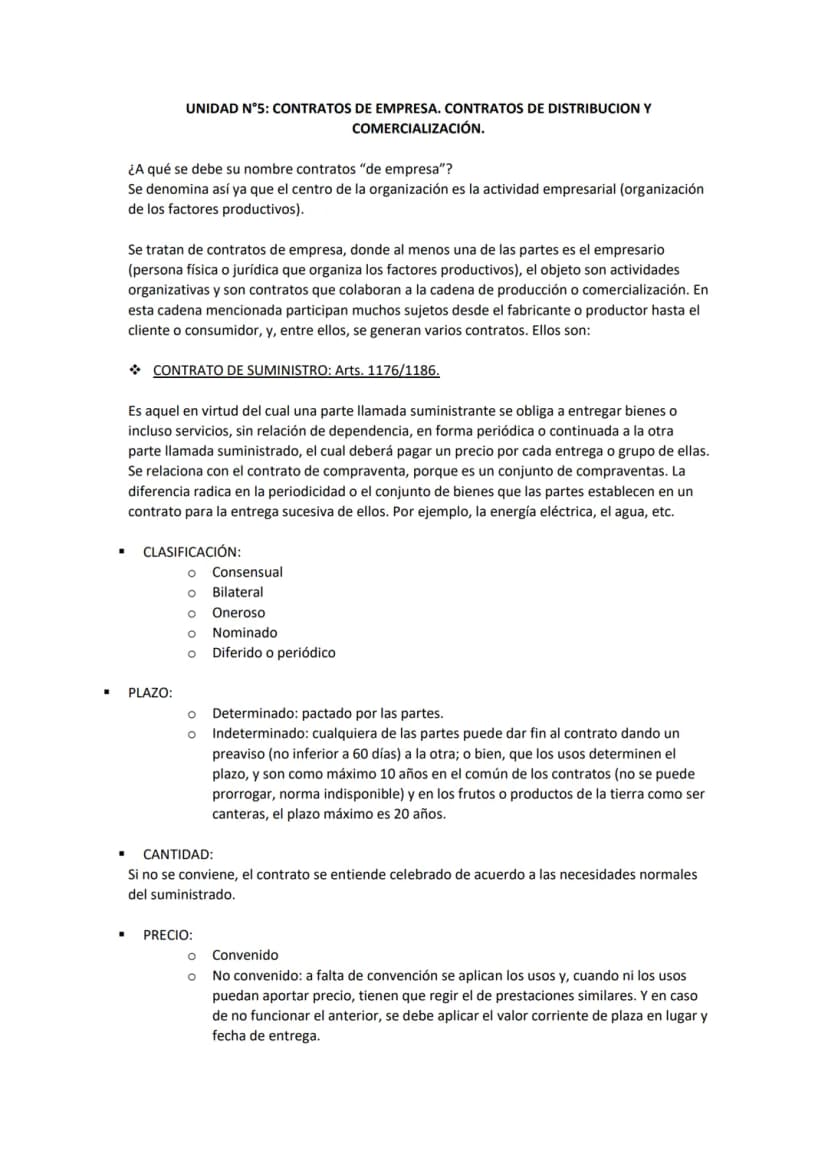

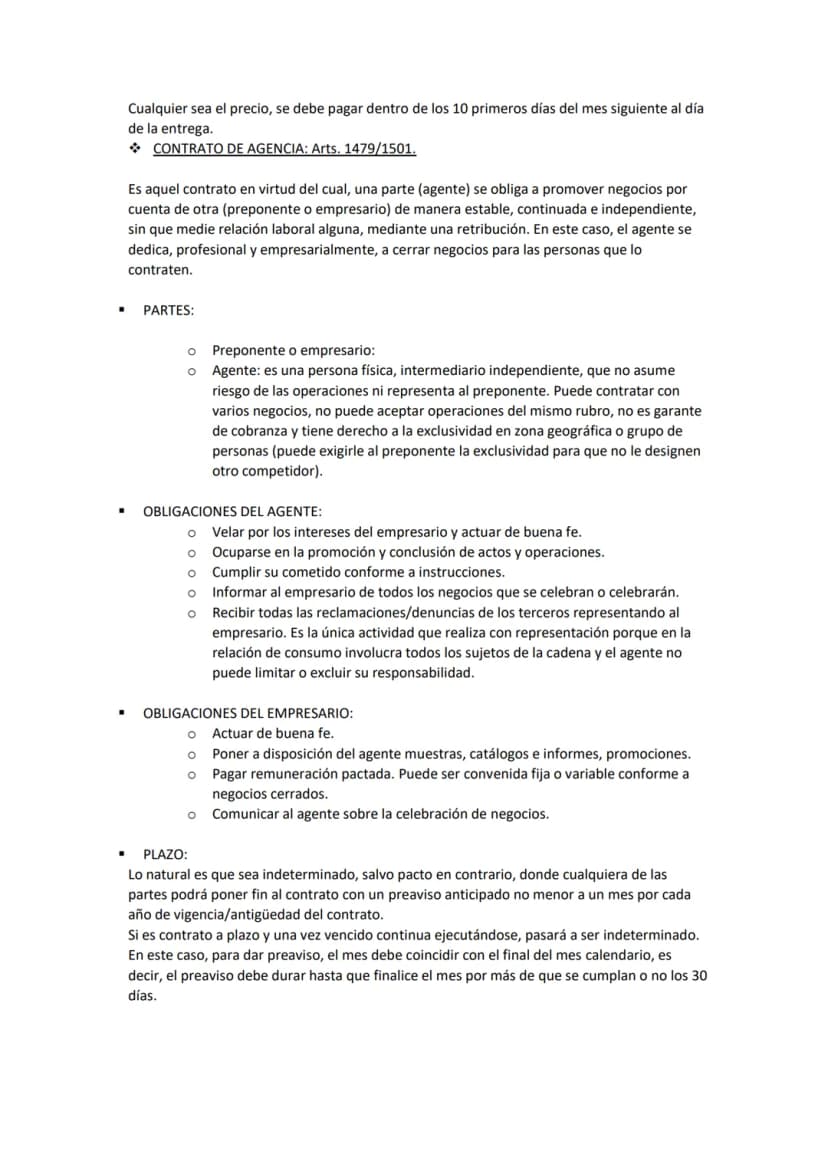

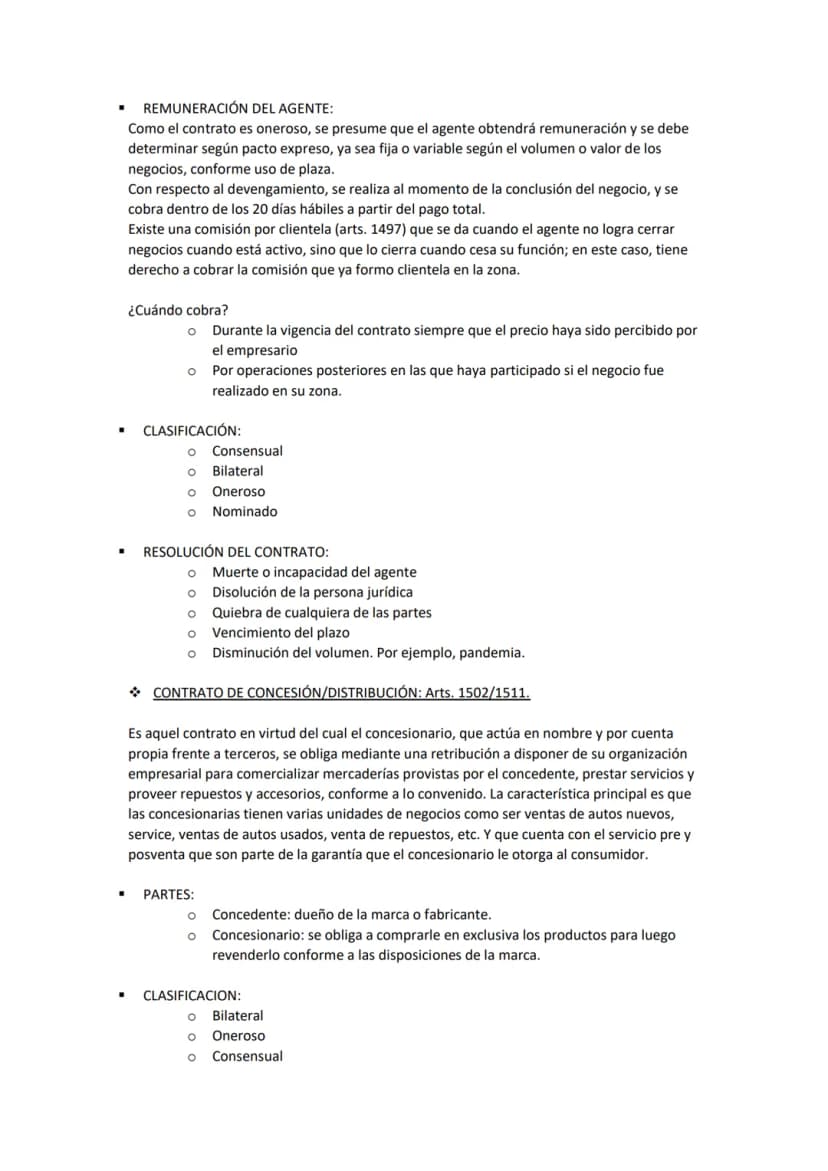

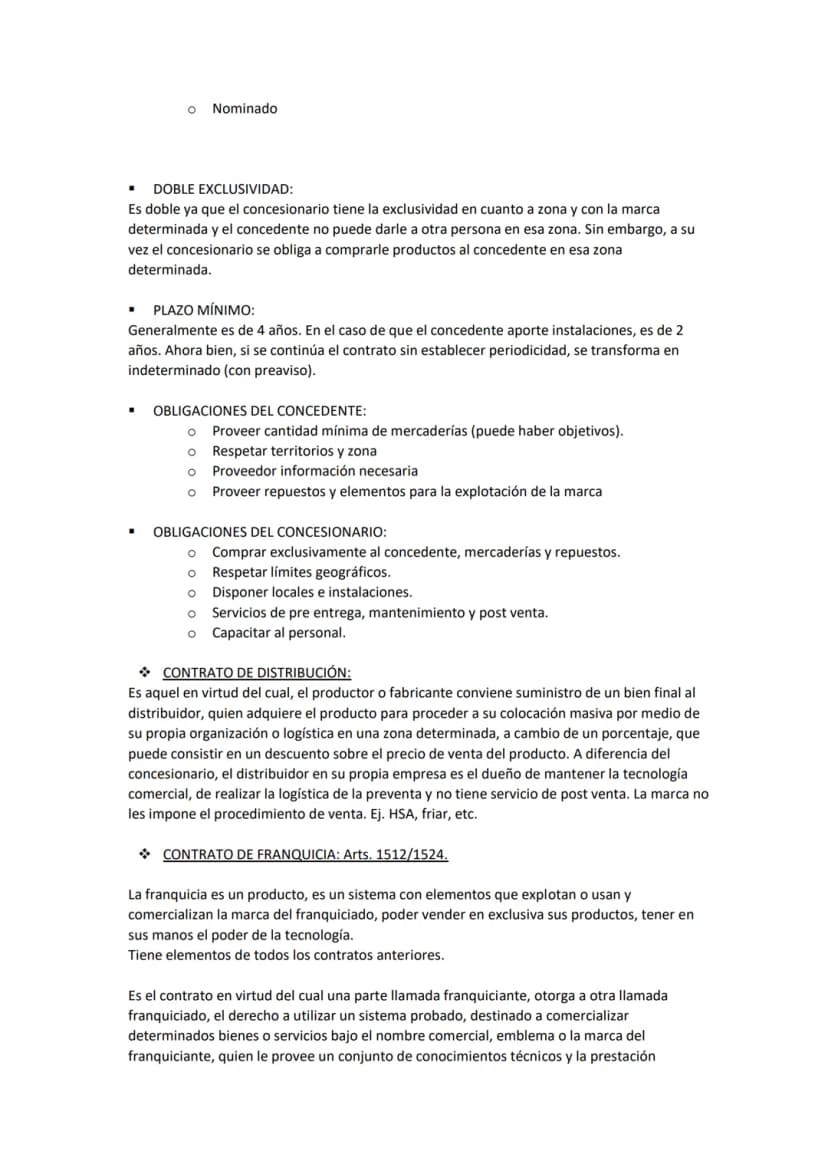

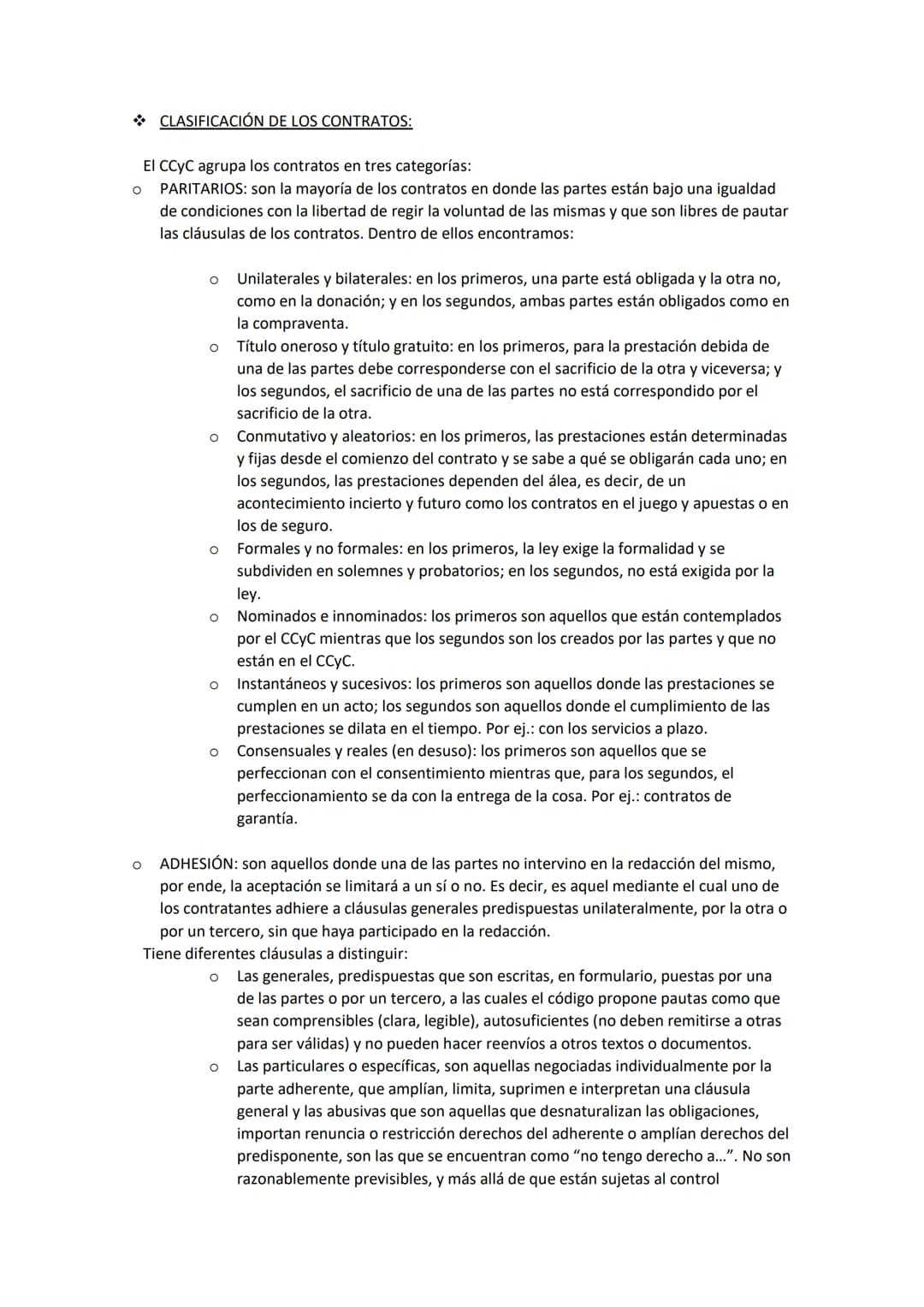

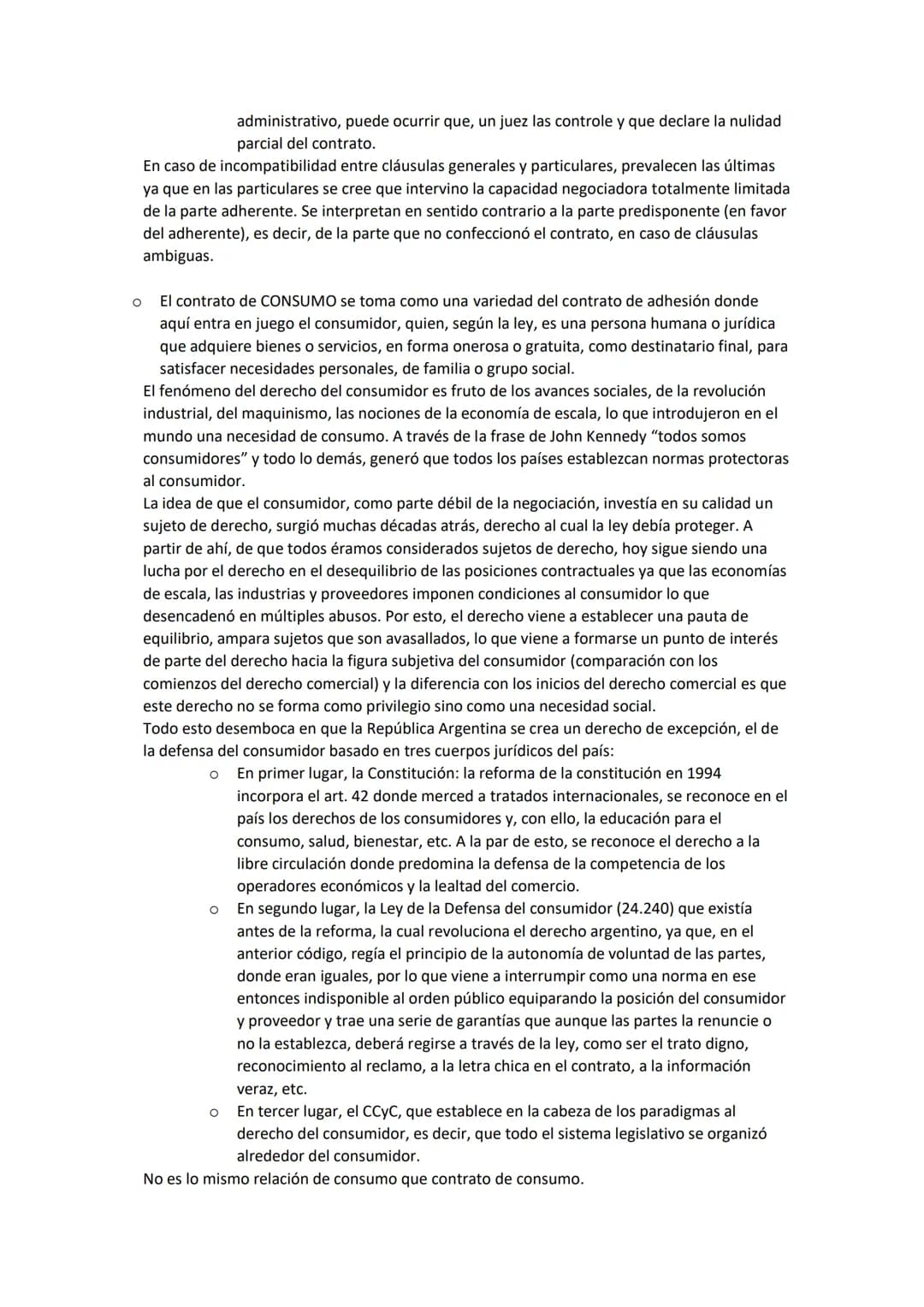

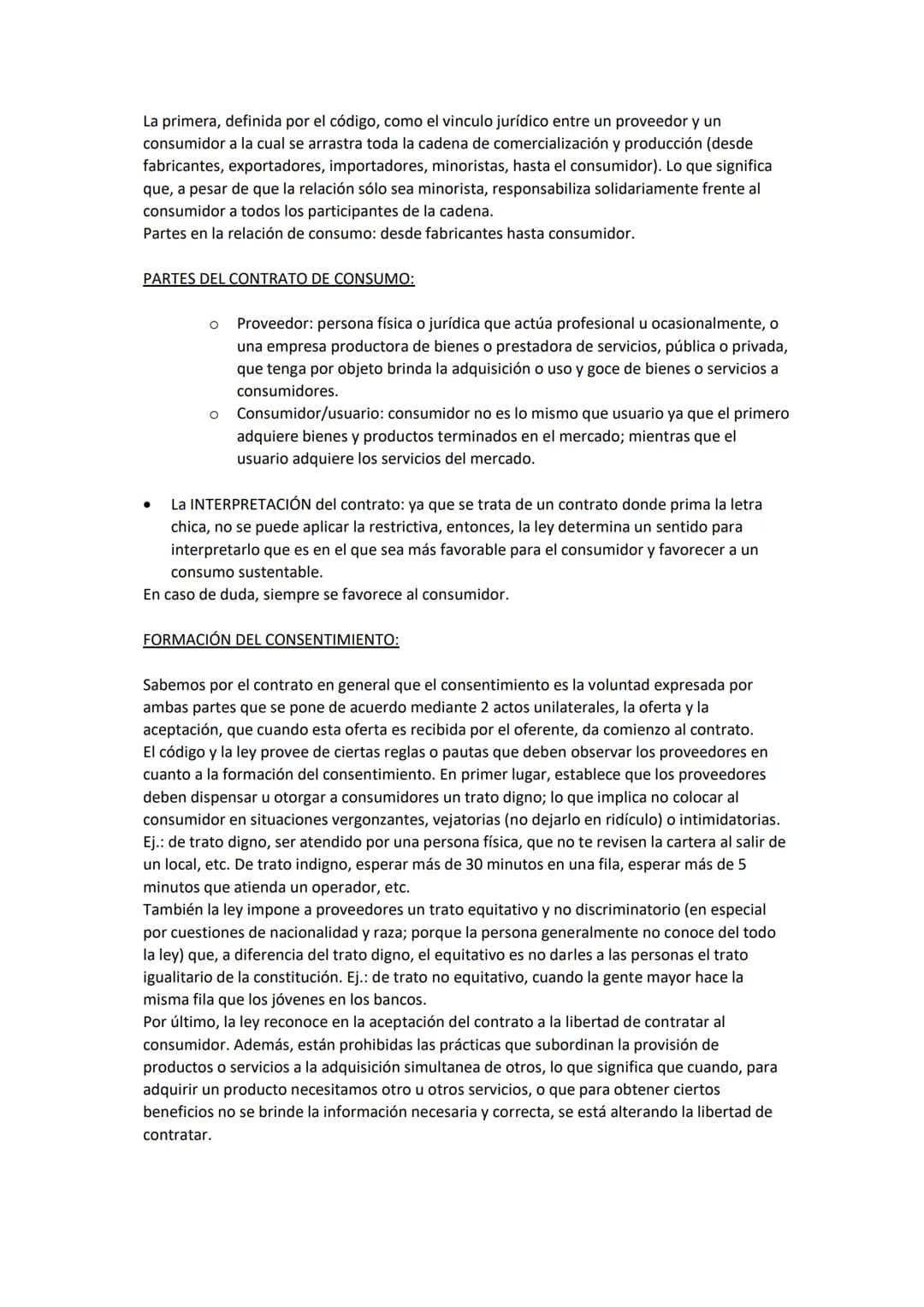

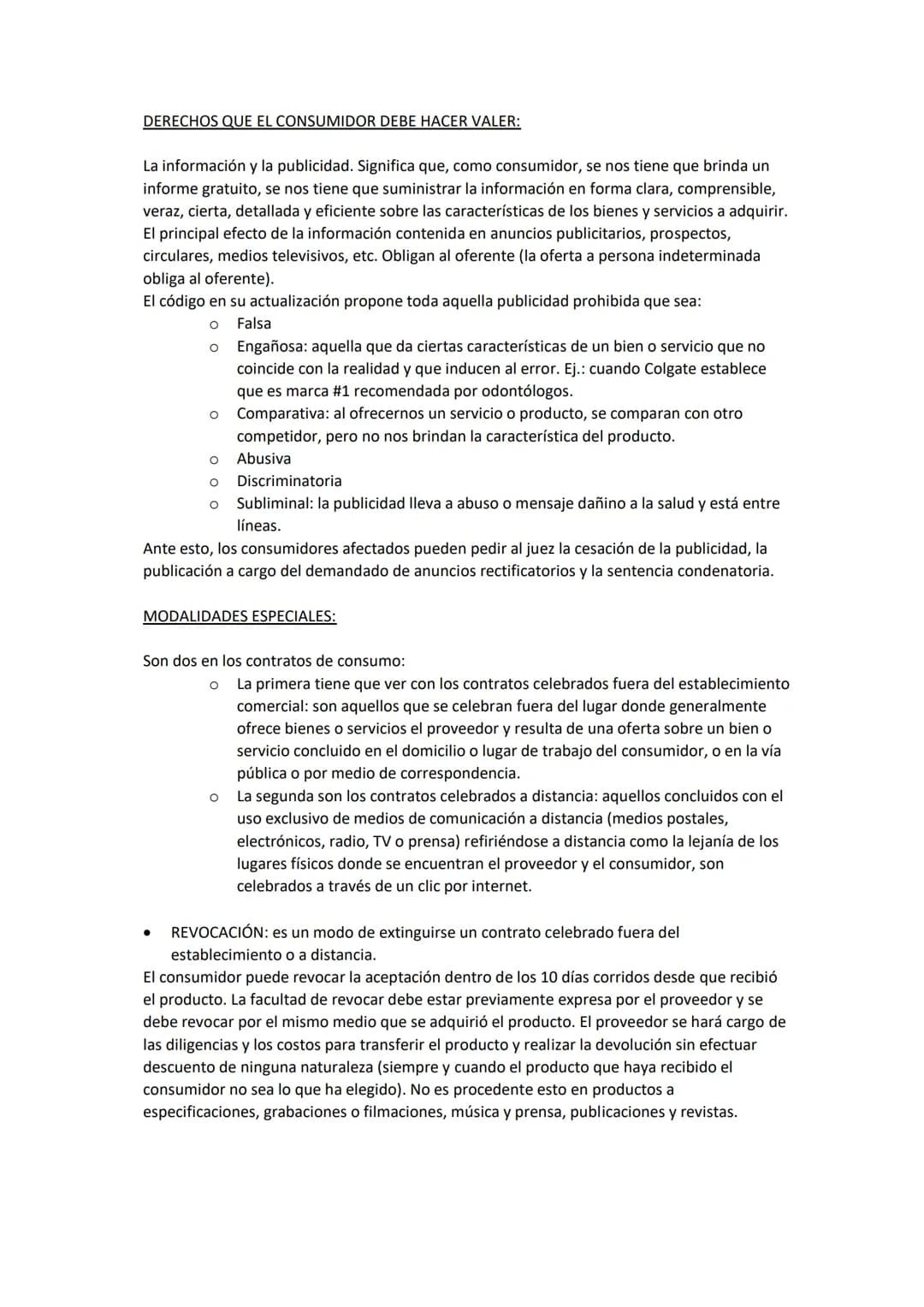

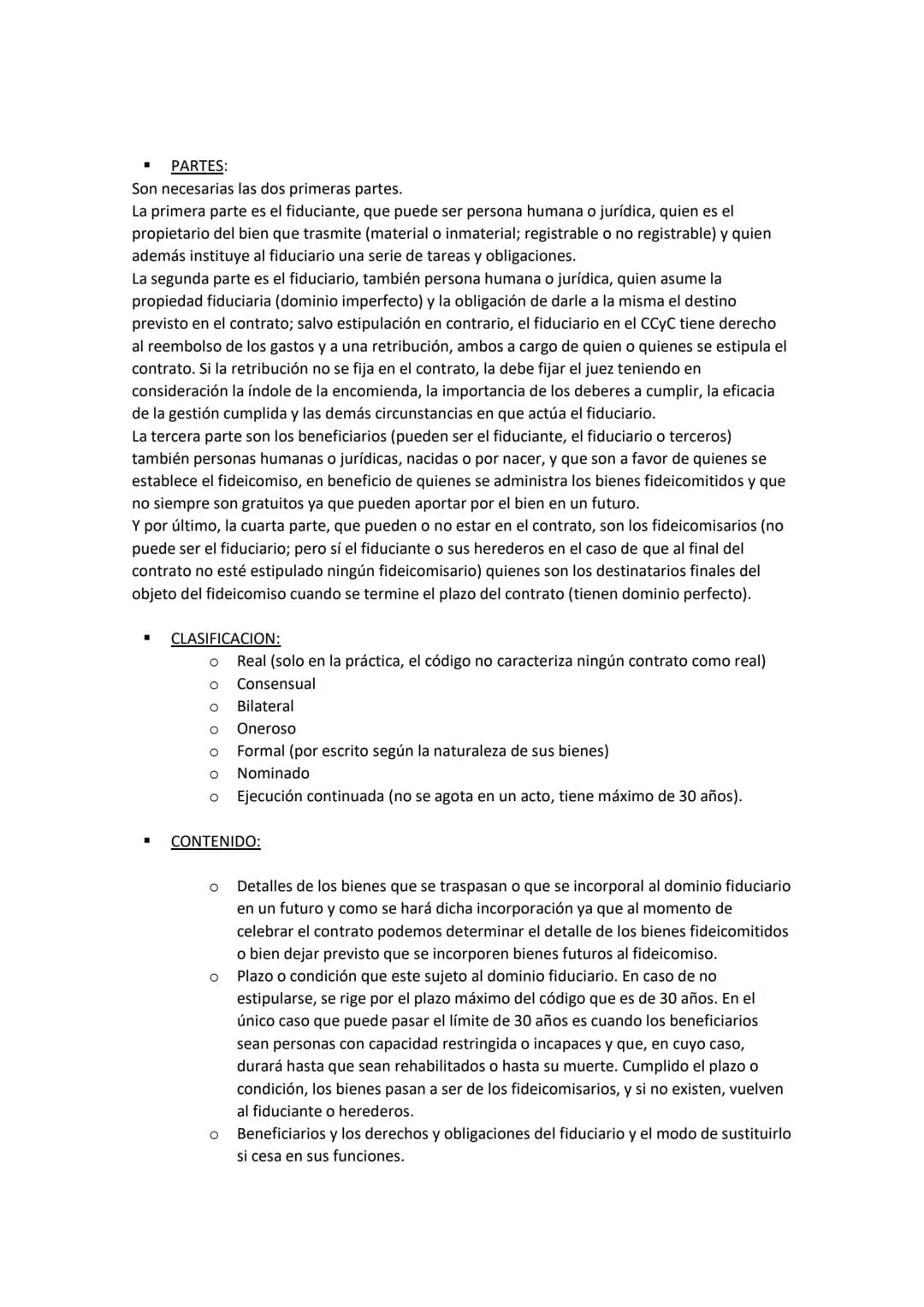

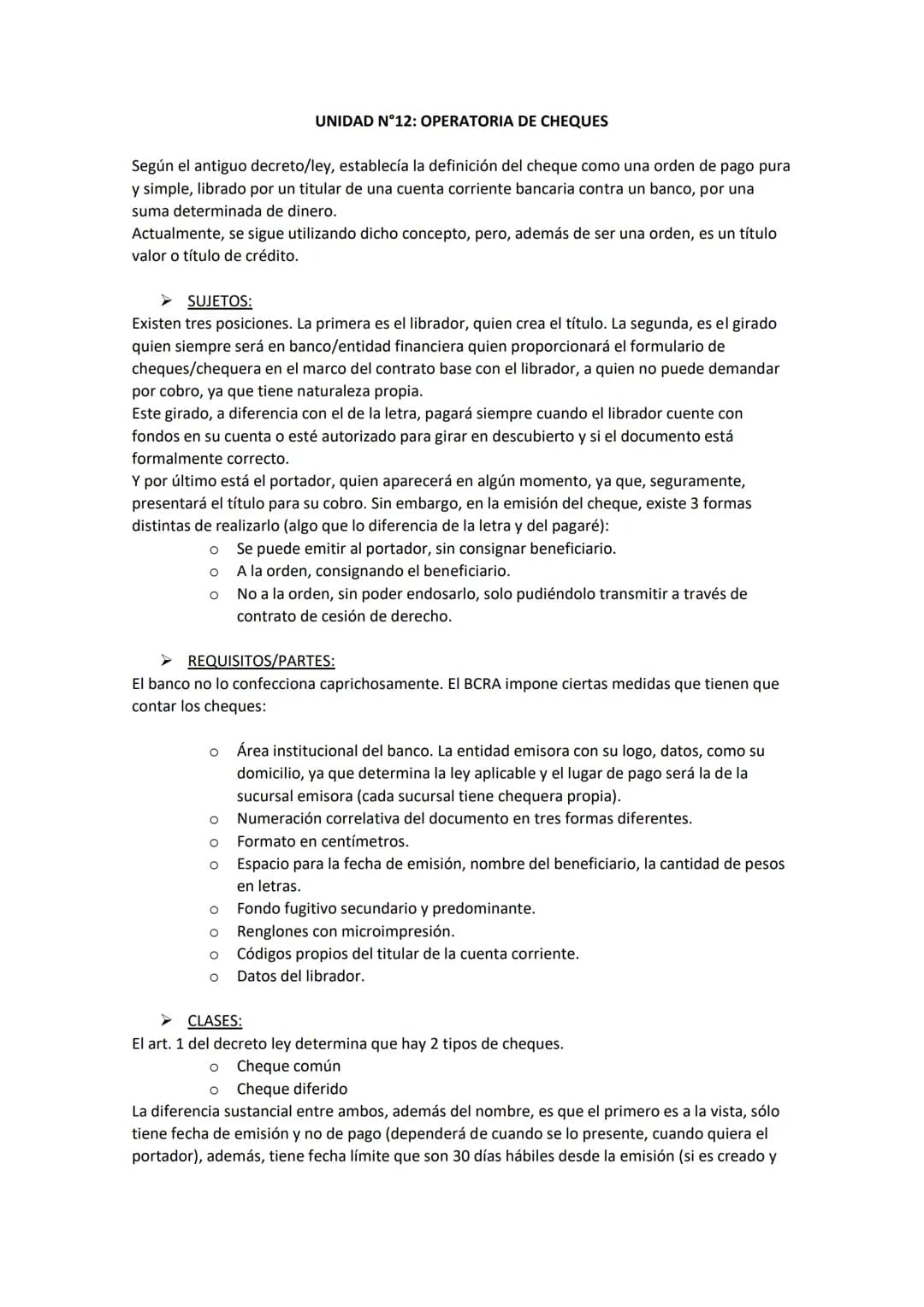

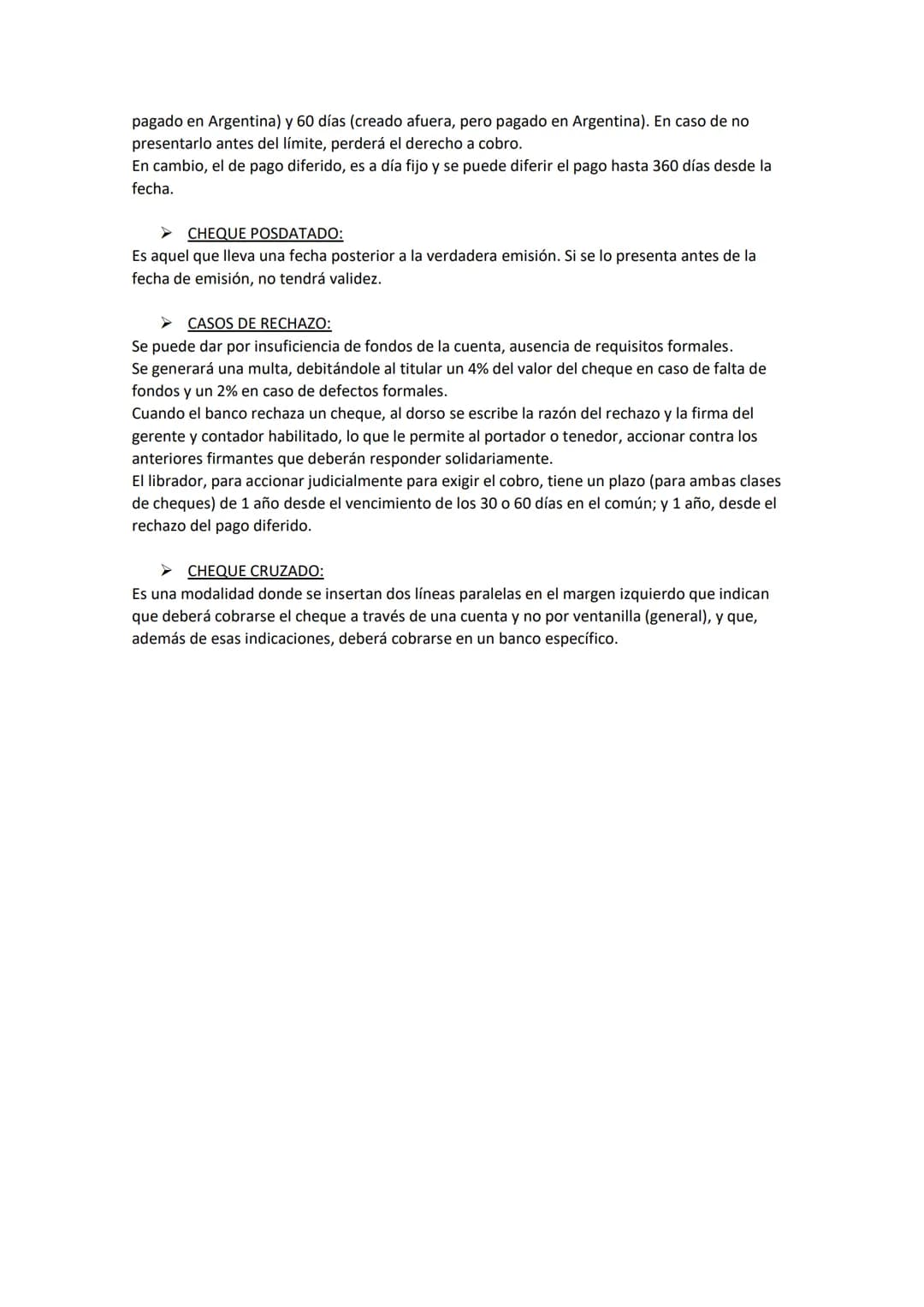

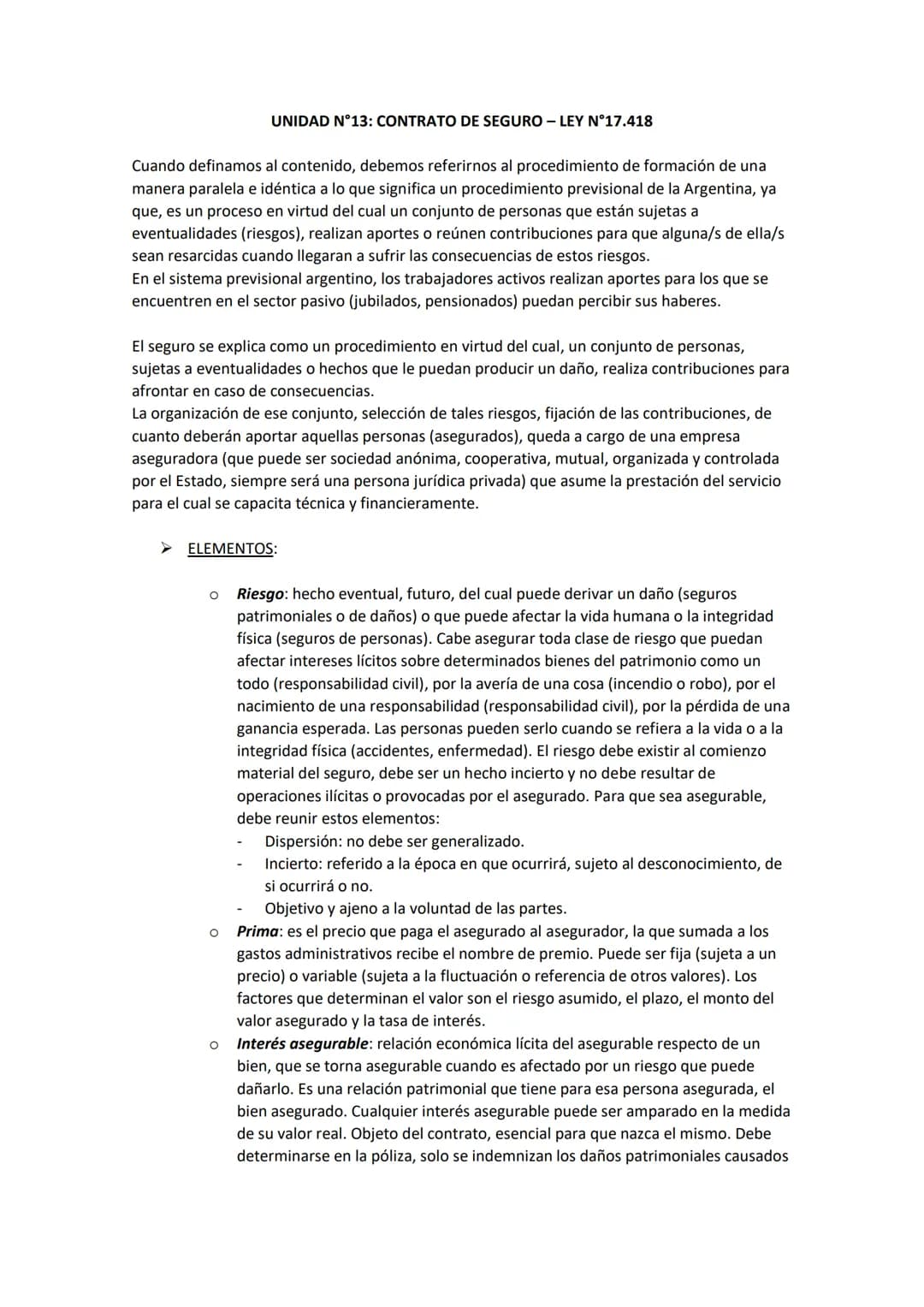

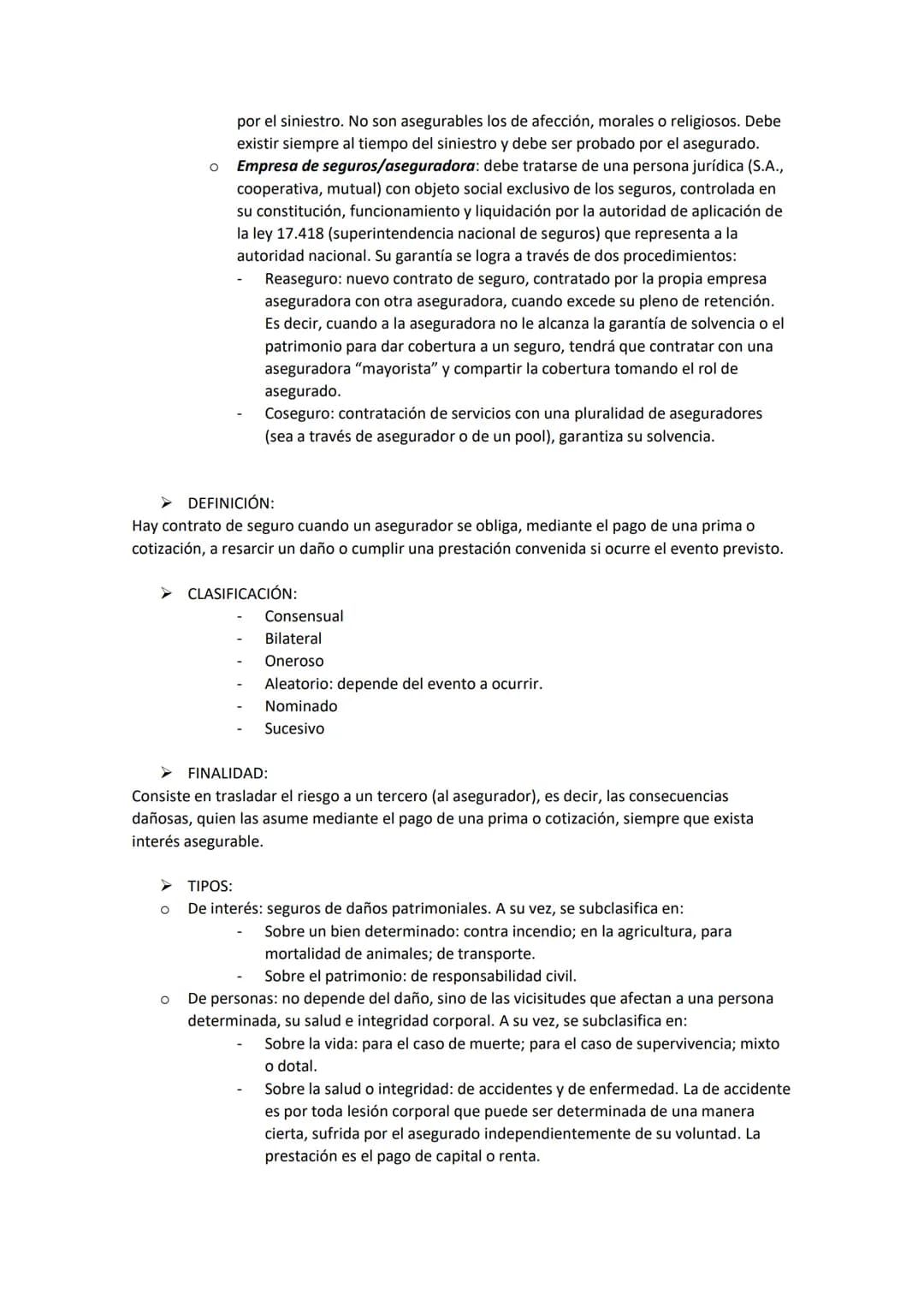

El derecho comercial es la rama que regula las actividades...

Introducción al Derecho Comercial

N

Nelson Castillo@nelsoncastillo

1 / 80

1

of 80

Concepto y Autonomía del Derecho Comercial

¿Te preguntaste alguna vez quién regula las transacciones económicas que ves todos los días? El derecho comercial (o mercantil) es un conjunto de normas que regula las actividades económicas del mercado y forma parte del derecho privado.

Este derecho tiene autonomía especial porque cuenta con sus propias leyes, materias académicas específicas, libros especializados y hasta jueces particulares. Es como si tuviera su "personalidad jurídica" independiente dentro del mundo del derecho.

La principal diferencia con el derecho civil es que mientras el civil es general y residual (regula todas las relaciones humanas), el comercial es especial y solo se ocupa de actividades económicas específicas. Cuando el derecho comercial no puede regular algo, automáticamente interviene el derecho civil.

💡 Dato clave: El derecho comercial es como un subconjunto especializado dentro del derecho civil - más específico pero con reglas propias.

2

of 80

Evolución Histórica: De Comerciantes Privilegiados a Actividad Económica

La historia del derecho comercial pasó por cuatro etapas fascinantes que muestran cómo cambió la sociedad. En la primera etapa (subjetiva) durante la edad media, ser comerciante era un privilegio exclusivo - tenían sus propios derechos especiales y hasta sus propios jueces.

La segunda etapa (objetiva) llegó con la Revolución Francesa y sus ideales de "igualdad, libertad y fraternidad". Cualquier persona podía ser comerciante, solo necesitaba capacidad para realizar actos de comercio. El código napoleónico estableció una lista específica de 11 actos de comercio, desde adquisiciones para lucrar hasta operaciones bancarias.

La tercera etapa volvió a ser subjetiva, enfocándose en la empresa como organización. La cuarta etapa actual se centra en la actividad económica compleja que realizan las empresas, importando más lo que hacen que quiénes son.

💡 Recordá: Los actos de comercio del artículo 8 del código derogado incluían desde comprar para revender hasta seguros y sociedades anónimas.

3

of 80

Fuentes del Derecho y Unificación de Códigos

Las fuentes del derecho son las formas en que se materializa este concepto abstracto. La jerarquía incluye la Constitución Nacional (ley primaria), el Código Civil y Comercial, leyes complementarias, tratados internacionales de derechos humanos, y los usos y costumbres (solo cuando hay vacíos legales).

La unificación del Código Civil y Comercial en 2015 fue histórica. Todo comenzó en 1853 cuando Buenos Aires, separada de la Confederación, creó su propio código de comercio para regular la actividad portuaria. Al reunificarse el país, quedaron dos códigos con 7000 artículos y duplicidades.

Después de varios intentos fallidos desde 1988, finalmente se logró la unificación integral bajo la presidencia de Cristina Fernández de Kirchner. Se redujo a 2000 artículos, eliminando contradicciones y duplicidades, aunque mantuvieron vigentes las leyes especiales.

💡 Paradigma actual: La unificación responde a la globalización y prioriza los derechos del consumidor, con el Estado como regulador activo.

4

of 80

La Empresa: Organización y Elementos

Aunque no tiene definición jurídica precisa, desde lo económico-político la empresa es la organización de factores productivos: tierra, capital, trabajo y tecnología. Es un concepto dinámico que implica movimiento constante.

El elemento subjetivo incluye a los empresarios (personas humanas o jurídicas), mandos medios que ejecutan políticas, y trabajadores. También están los auxiliares de la actividad económica: autónomos como corredores, martilleros, despachantes de aduana y agentes de bolsa; y dependientes que son los trabajadores registrados.

El elemento objetivo es el fin de lucro - ganar dinero a través de actividades económicas como producción e intercambio de bienes y servicios.

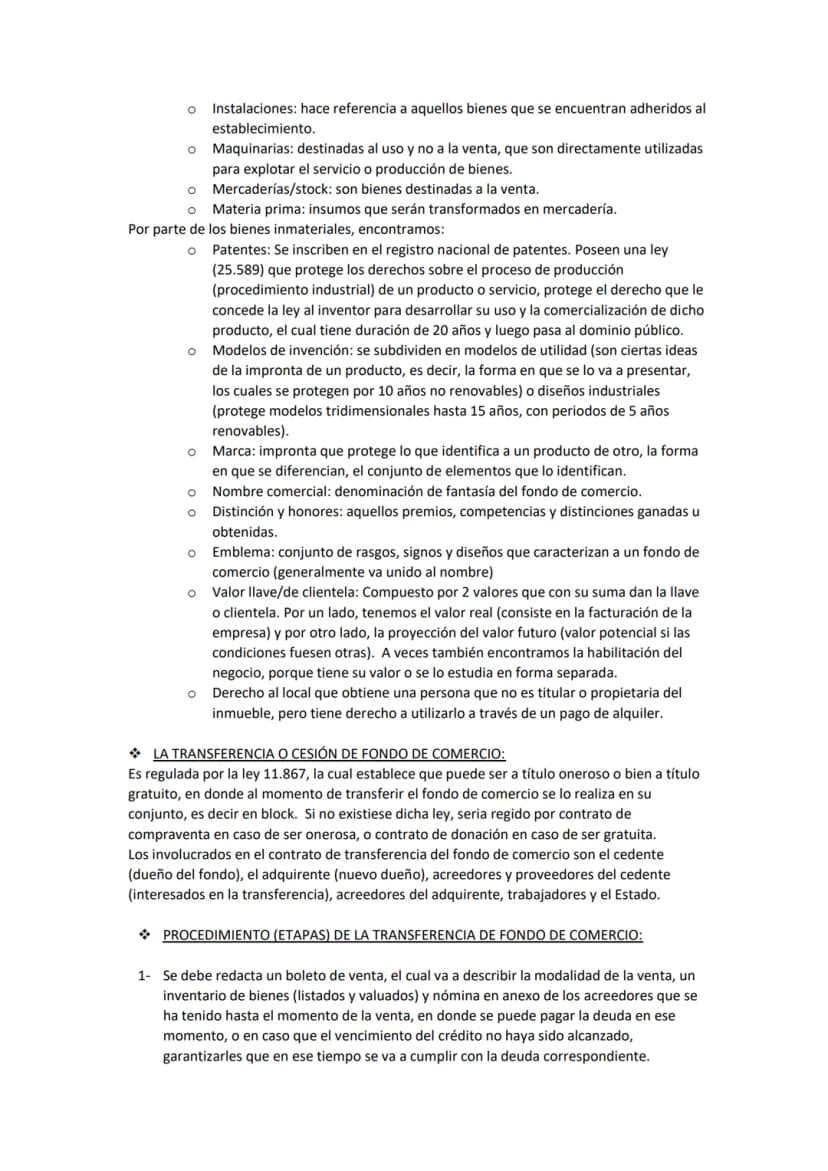

El fondo de comercio (o establecimiento comercial) es una conjunción de bienes materiales e inmateriales que forman un TODO. Permite ponerle precio a la empresa y incluye instalaciones, maquinarias, mercaderías, patentes, marcas y el valioso "valor llave" que combina facturación actual con proyección futura.

💡 Concepto clave: El fondo de comercio tiene "universalidad jurídica" - sus elementos separados valen menos que el conjunto.

5

of 80

Transferencia del Fondo de Comercio

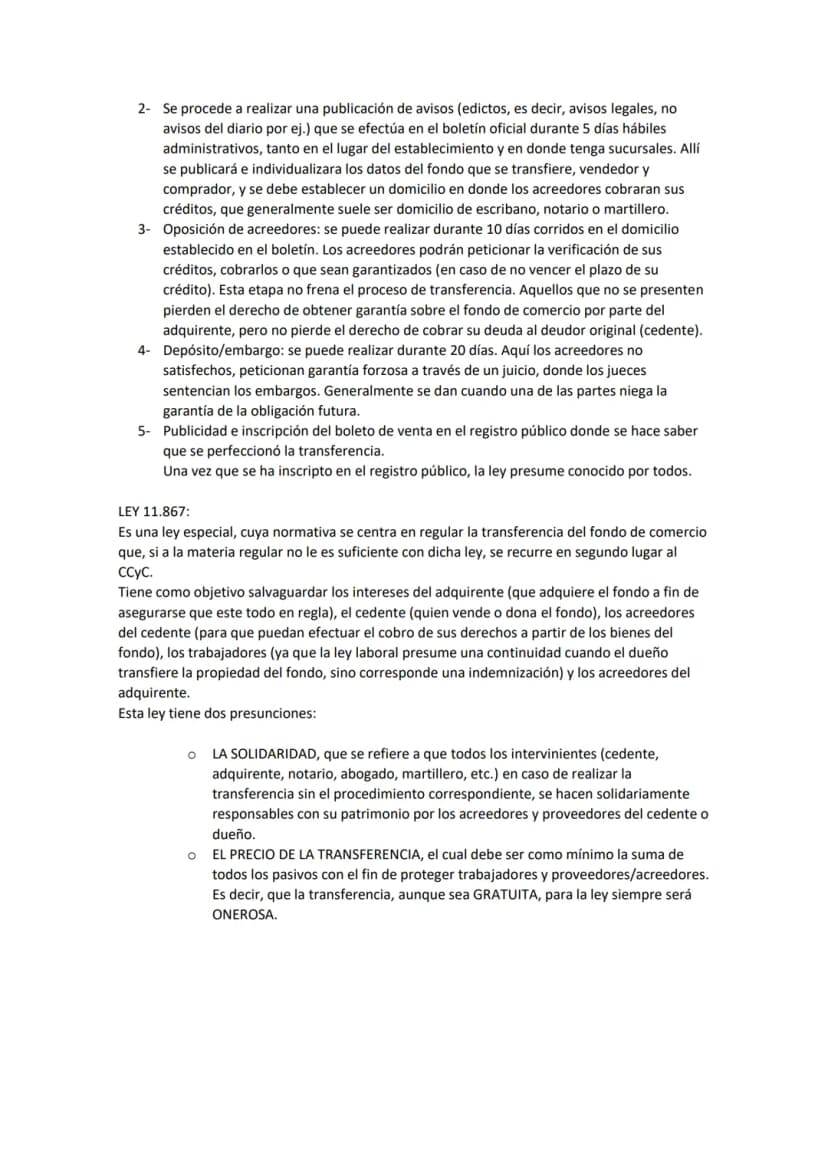

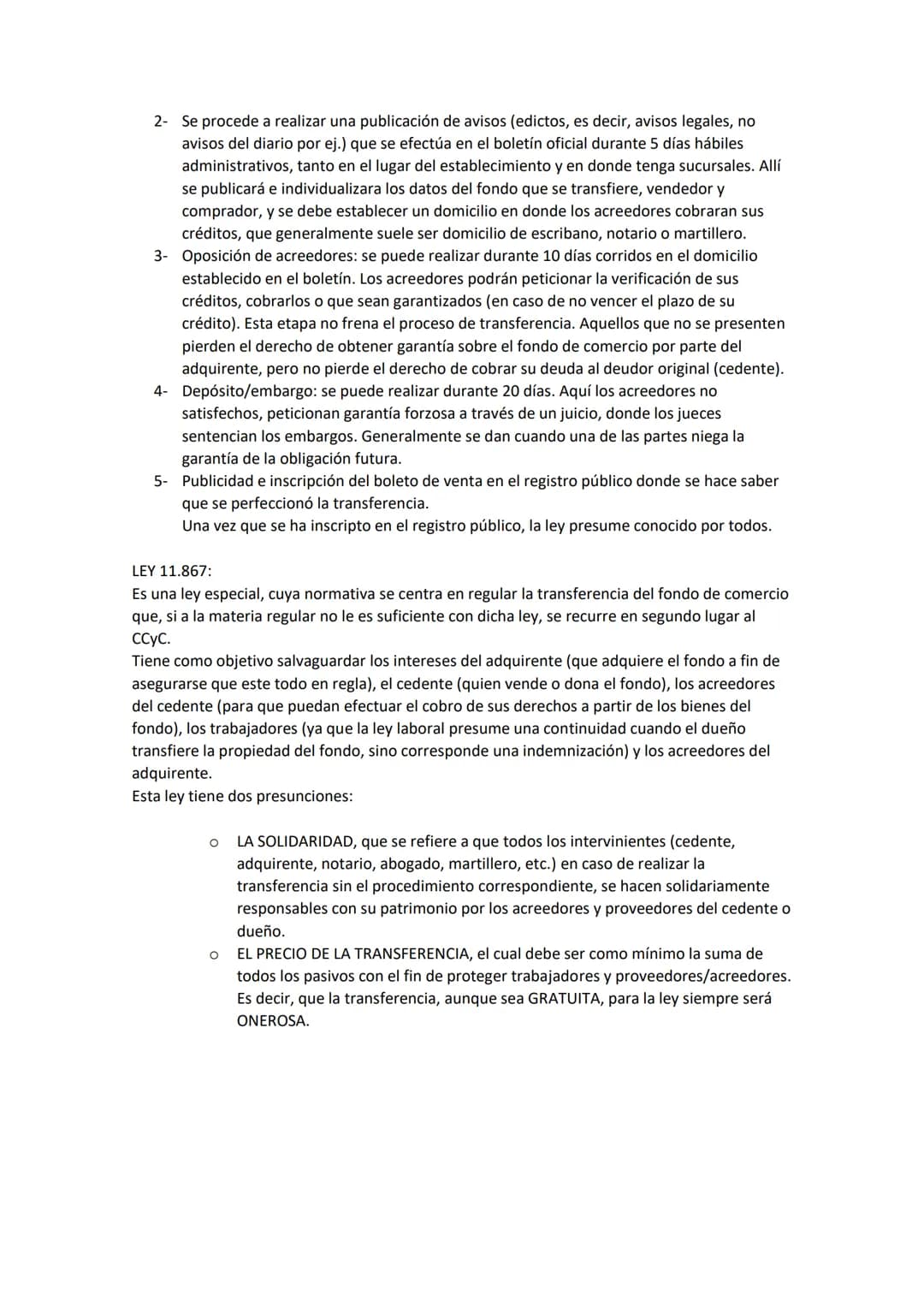

La transferencia del fondo de comercio se regula por la ley 11.867 y puede ser onerosa o gratuita. Lo importante es que se transfiere "en block" - todo junto, no por partes separadas.

El procedimiento tiene etapas específicas que protegen a todos los involucrados. Primero se redacta un boleto con inventario y nómina de acreedores. Segundo, se publican edictos en el boletín oficial por 5 días. Tercero, los acreedores pueden hacer oposición durante 10 días corridos.

La cuarta etapa permite depósito/embargo durante 20 días si los acreedores no están satisfechos. Finalmente, se inscribe en el registro público, presumiéndose conocido por todos.

La ley tiene dos presunciones importantes: la solidaridad (todos los intervinientes responden con su patrimonio si no siguen el procedimiento) y que el precio debe cubrir mínimo todos los pasivos, haciendo que incluso las transferencias gratuitas sean consideradas onerosas para efectos legales.

💡 Protección total: La ley 11.867 protege compradores, vendedores, acreedores, trabajadores y al Estado en cada transferencia.

6

of 80

El Registro Público: Estructura y Funciones

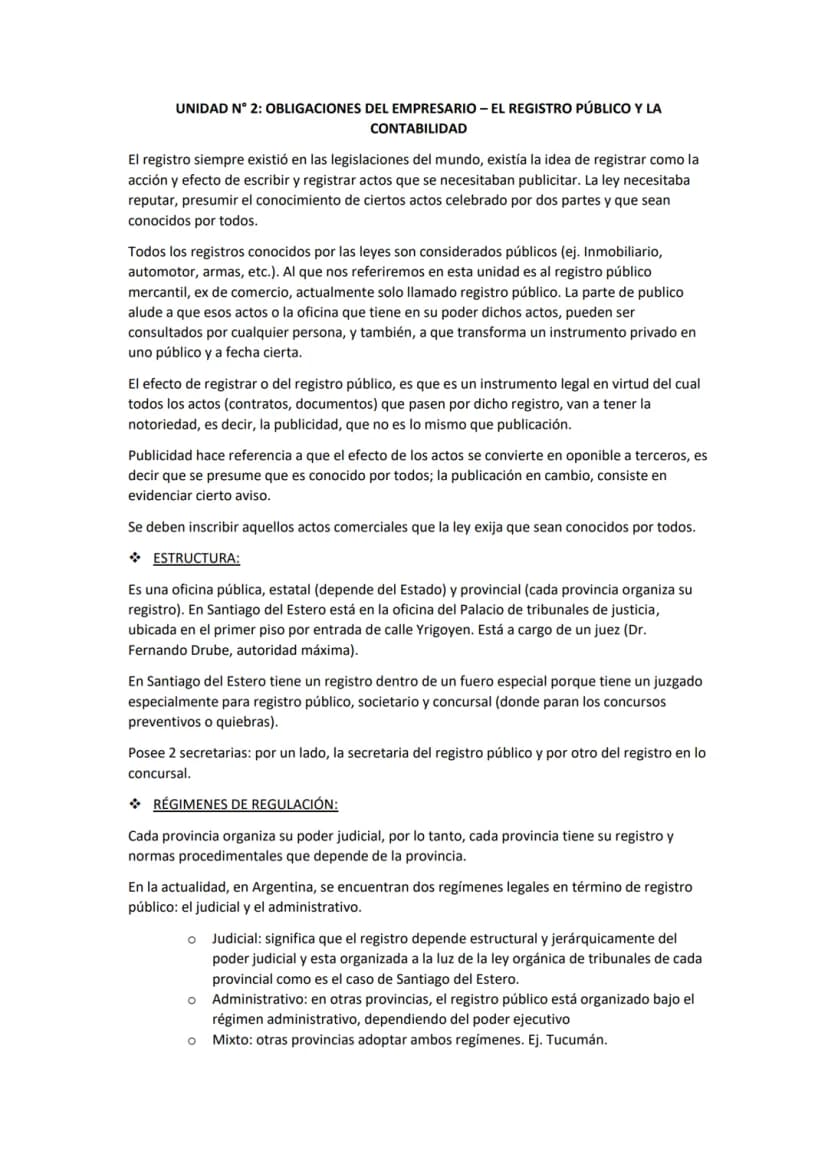

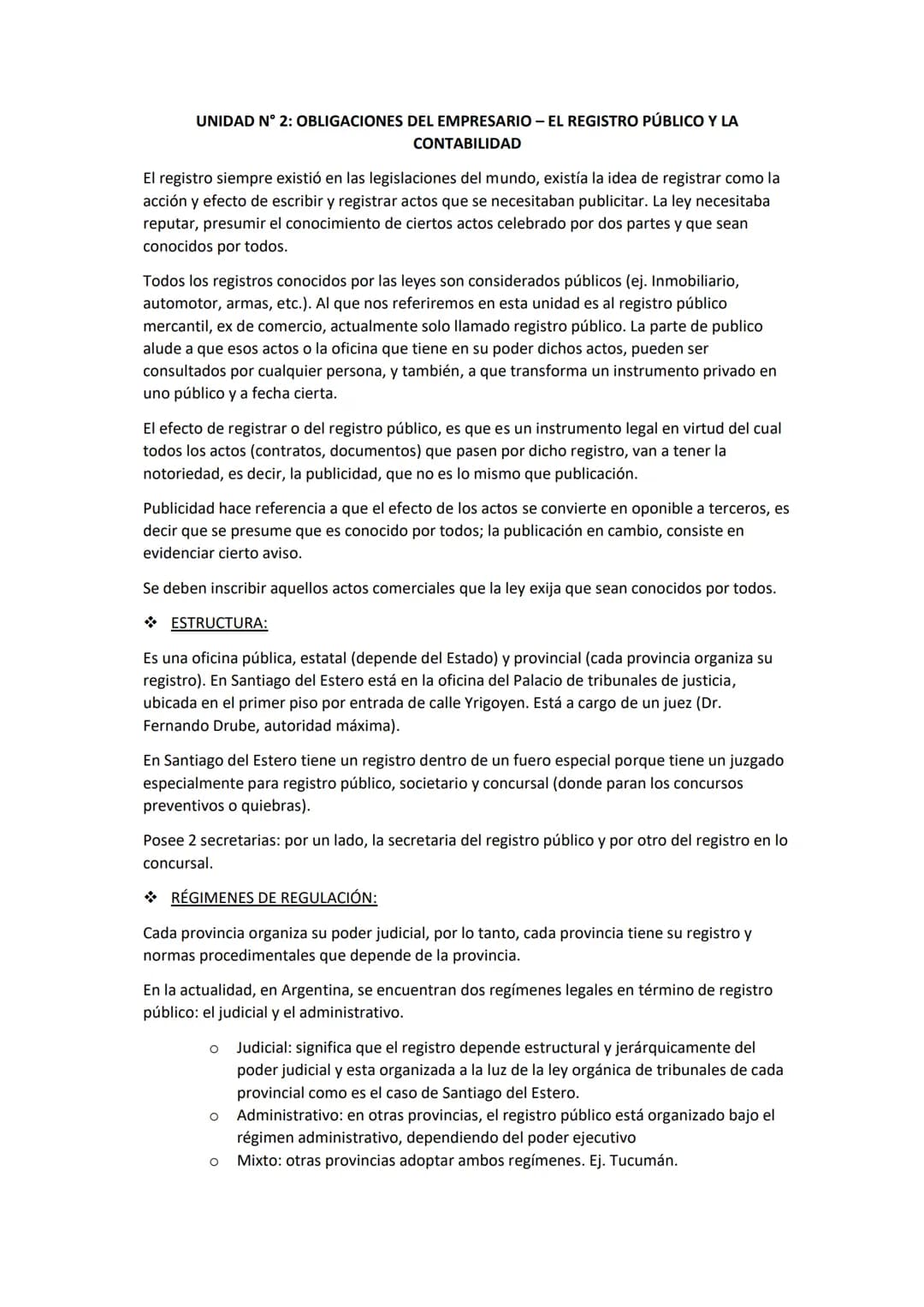

El registro público (antes "de comercio") es fundamental para dar publicidad a los actos económicos. Transformar un documento privado en público significa que se presume conocido por todos - esto es publicidad, no publicación.

En Santiago del Estero funciona bajo régimen judicial, dependiendo del Poder Judicial en el Palacio de Tribunales. Otras provincias usan régimen administrativo (Poder Ejecutivo) o mixto. Está a cargo de un juez y tiene dos secretarías especializadas.

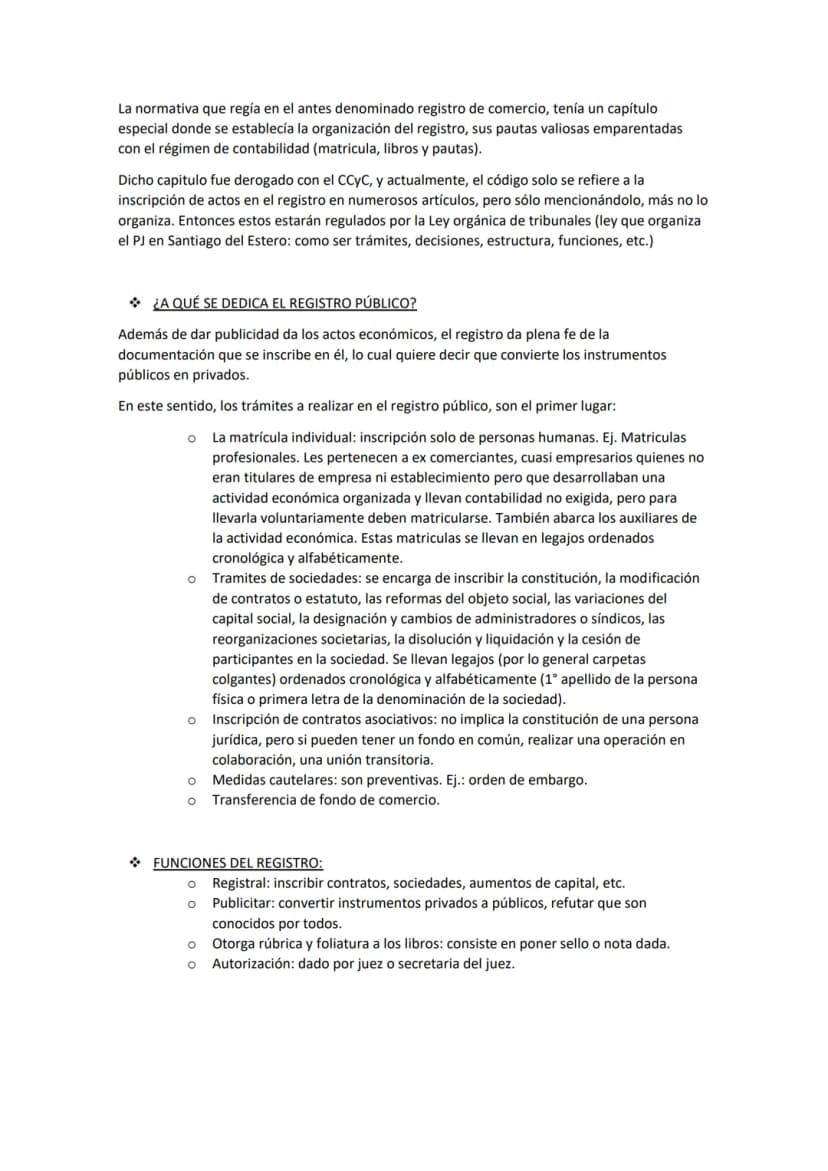

Sus funciones principales incluyen: inscribir contratos y sociedades, dar publicidad convirtiendo instrumentos privados en públicos, otorgar rúbrica y foliatura a libros, y brindar autorizaciones. Se ocupan de matrículas individuales, trámites societarios, contratos asociativos, medidas cautelares y transferencias de fondos de comercio.

La normativa cambió con el Código Civil y Comercial - ya no hay un capítulo específico sobre organización del registro, sino que se rige por la Ley Orgánica de Tribunales de cada provincia.

💡 Efecto registral: Al inscribir en el registro público, los actos se vuelven "oponibles a terceros" - nadie puede alegar desconocimiento.

7

of 80

La Contabilidad: Obligación y Sistema de Información

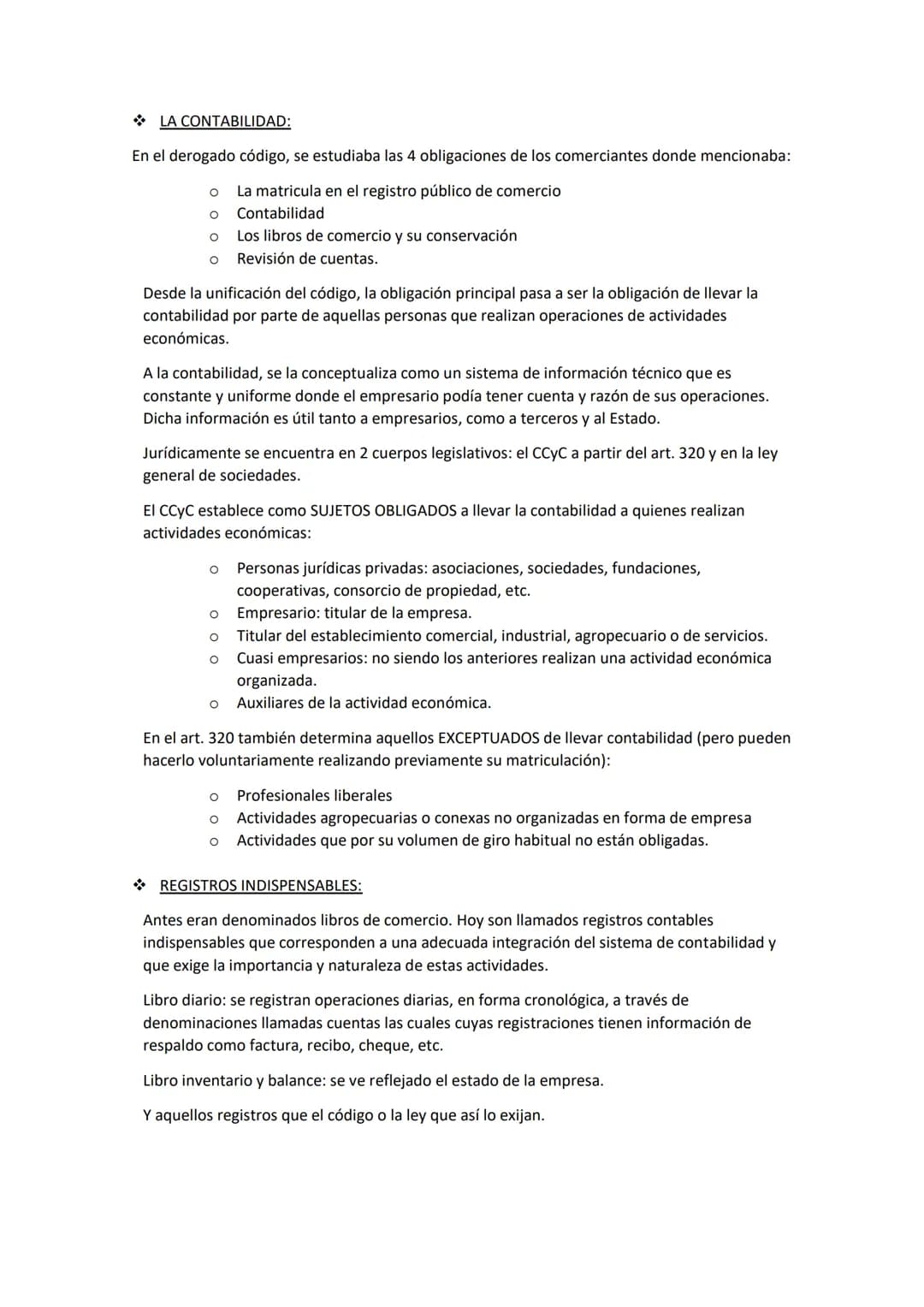

La contabilidad pasó de ser una de las cuatro obligaciones de los comerciantes a ser LA obligación principal para quienes realizan actividades económicas. Es un sistema técnico constante y uniforme que permite tener cuenta y razón de las operaciones.

Los sujetos obligados incluyen personas jurídicas privadas, empresarios, titulares de establecimientos, cuasi empresarios y auxiliares de la actividad económica. Están exceptuados los profesionales liberales, actividades agropecuarias no organizadas como empresa, y actividades de bajo volumen (aunque pueden llevarla voluntariamente).

Los registros indispensables son el libro diario (operaciones cronológicas diarias con respaldo documental) y el libro inventario y balance (estado de la empresa), plus otros que exija la ley.

Los estados contables incluyen: estado de situación patrimonial, de resultados, flujo de efectivo, evolución del patrimonio neto, anexos y notas explicativas. Marcan el inicio y fin del ejercicio contable mostrando la situación integral de la empresa.

💡 Método clave: Se usa el sistema de doble partida en orden cronológico, donde cada asiento debe tener documentación de respaldo archivada metódicamente.

8

of 80

Formalidades y Prohibiciones Contables

Los libros contables tienen formalidades extrínsecas (parte exterior): deben estar encuadernados, individualizados, foliados con páginas correlativas y rubricados con sello y firma del juez en la primera hoja en blanco.

Las formalidades intrínsecas (contenido) exigen escritura en idioma y moneda nacional, orden cronológico, y no tener alteraciones salvo las debidamente salvadas. Cualquier error se corrige con contra-asiento, nunca borrando o tachando.

Las prohibiciones son claras y protegen la integridad: no alterar el orden de asientos, dejar blancos entre ellos, interlinear, raspar, enmendar, tachar, mutilar, arrancar hojas, alterar encuadernado o foliatura, ni cualquier acto que afecte la intangibilidad de las registraciones.

La contabilidad no es solo derecho sino también obligación - debe llevarse sobre base técnica uniforme que permita identificar operaciones y cuentas deudoras/acreedoras, creando un cuadro verídico de la actividad empresarial.

💡 Integridad total: Las prohibiciones buscan mantener la contabilidad como prueba fehaciente de la actividad económica - cualquier alteración la invalida.

9

of 80

10

of 80

11

of 80

12

of 80

13

of 80

14

of 80

15

of 80

16

of 80

17

of 80

18

of 80

19

of 80

20

of 80

21

of 80

22

of 80

23

of 80

24

of 80

25

of 80

26

of 80

27

of 80

28

of 80

29

of 80

30

of 80

31

of 80

32

of 80

33

of 80

34

of 80

35

of 80

36

of 80

37

of 80

38

of 80

39

of 80

40

of 80

41

of 80

42

of 80

43

of 80

44

of 80

45

of 80

46

of 80

47

of 80

48

of 80

49

of 80

50

of 80

51

of 80

52

of 80

53

of 80

54

of 80

55

of 80

56

of 80

57

of 80

58

of 80

59

of 80

60

of 80

61

of 80

62

of 80

63

of 80

64

of 80

65

of 80

66

of 80

67

of 80

68

of 80

69

of 80

70

of 80

71

of 80

72

of 80

73

of 80

74

of 80

75

of 80

76

of 80

77

of 80

78

of 80

79

of 80

80

of 80

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares de Filosofía

9Psicología como ciencia

Psicología

5°3383

Derecho

Derecho objetivo subjetivo, escrito, no escrito, ejemplos

4°4127

Poder ejecutivo y legislativo

Cuadro explicando la función, requisitos, duración, etc, de el poder ejecutivo y legislativo

2°1490

Globalizacion

Descripción de la globalización

3°920

Derechos humanos

Hoy clase

6°1301

Modelo isi

Sociales

4°441

Inteligencia artificial y Estado de derecho

inteligencia artificial

6°881

Sistemas administrativos liderazgo

Liderazgo empresarial, logró de objetivo, instrumento de liderazgo, motivación, tipos de conflictos

4°1675

Ciencias políticas

Que es la ciencia política, significaso y de dónde viene la palabra política

Universidad661

Contenidos más populares

9C

celula eucriota, membrana plasmática, núcleo, pared celular, citoplasma y citoesqueletos. nombre se las partes de la celula eucariota

Este quiz evalúa tu conocimiento sobre la célula eucariota, incluyendo la membrana plasmática, núcleo, pared celular, citoplasma y citoesqueleto.

2°4760

C

Conceptos Clave de la Revolución Industrial

Explora los términos esenciales de la Revolución Industrial, sus clases sociales y la urbanización.

3°1430

P

Países y Capitales de América

Aprende los países y capitales de América del Sur, Central, Caribe y del Norte.

3°1250

Simple present

Estructura del present simple/simple present

1°4807

Biologia

Fases

Universidad96114

Geografía 1er año

definición geografía-coordenadas geográficas-meridianos-paralelos-definición latitud y longitud-elementos del mapa-definición mapa-localización relativa y absoluta

1°2843

Contines y océanos

Geografía

1°4292

Resumen gramática inglesa B2

Contiene los temas básicos necesarios para el FCE

6°4555

Análisis sintáctico de oraciones

explicación de el análisis de oraciones

2°50910

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Introducción al Derecho Comercial

N

Nelson Castillo@nelsoncastillo

El derecho comercial es la rama que regula las actividades económicas del mercado, y entender su evolución es clave para comprender cómo funciona el mundo de los negocios hoy. Desde la edad media hasta la unificación del código civil y...

1

of 80

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Concepto y Autonomía del Derecho Comercial

¿Te preguntaste alguna vez quién regula las transacciones económicas que ves todos los días? El derecho comercial (o mercantil) es un conjunto de normas que regula las actividades económicas del mercado y forma parte del derecho privado.

Este derecho tiene autonomía especial porque cuenta con sus propias leyes, materias académicas específicas, libros especializados y hasta jueces particulares. Es como si tuviera su "personalidad jurídica" independiente dentro del mundo del derecho.

La principal diferencia con el derecho civil es que mientras el civil es general y residual (regula todas las relaciones humanas), el comercial es especial y solo se ocupa de actividades económicas específicas. Cuando el derecho comercial no puede regular algo, automáticamente interviene el derecho civil.

💡 Dato clave: El derecho comercial es como un subconjunto especializado dentro del derecho civil - más específico pero con reglas propias.

2

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Evolución Histórica: De Comerciantes Privilegiados a Actividad Económica

La historia del derecho comercial pasó por cuatro etapas fascinantes que muestran cómo cambió la sociedad. En la primera etapa (subjetiva) durante la edad media, ser comerciante era un privilegio exclusivo - tenían sus propios derechos especiales y hasta sus propios jueces.

La segunda etapa (objetiva) llegó con la Revolución Francesa y sus ideales de "igualdad, libertad y fraternidad". Cualquier persona podía ser comerciante, solo necesitaba capacidad para realizar actos de comercio. El código napoleónico estableció una lista específica de 11 actos de comercio, desde adquisiciones para lucrar hasta operaciones bancarias.

La tercera etapa volvió a ser subjetiva, enfocándose en la empresa como organización. La cuarta etapa actual se centra en la actividad económica compleja que realizan las empresas, importando más lo que hacen que quiénes son.

💡 Recordá: Los actos de comercio del artículo 8 del código derogado incluían desde comprar para revender hasta seguros y sociedades anónimas.

3

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Fuentes del Derecho y Unificación de Códigos

Las fuentes del derecho son las formas en que se materializa este concepto abstracto. La jerarquía incluye la Constitución Nacional (ley primaria), el Código Civil y Comercial, leyes complementarias, tratados internacionales de derechos humanos, y los usos y costumbres (solo cuando hay vacíos legales).

La unificación del Código Civil y Comercial en 2015 fue histórica. Todo comenzó en 1853 cuando Buenos Aires, separada de la Confederación, creó su propio código de comercio para regular la actividad portuaria. Al reunificarse el país, quedaron dos códigos con 7000 artículos y duplicidades.

Después de varios intentos fallidos desde 1988, finalmente se logró la unificación integral bajo la presidencia de Cristina Fernández de Kirchner. Se redujo a 2000 artículos, eliminando contradicciones y duplicidades, aunque mantuvieron vigentes las leyes especiales.

💡 Paradigma actual: La unificación responde a la globalización y prioriza los derechos del consumidor, con el Estado como regulador activo.

4

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

La Empresa: Organización y Elementos

Aunque no tiene definición jurídica precisa, desde lo económico-político la empresa es la organización de factores productivos: tierra, capital, trabajo y tecnología. Es un concepto dinámico que implica movimiento constante.

El elemento subjetivo incluye a los empresarios (personas humanas o jurídicas), mandos medios que ejecutan políticas, y trabajadores. También están los auxiliares de la actividad económica: autónomos como corredores, martilleros, despachantes de aduana y agentes de bolsa; y dependientes que son los trabajadores registrados.

El elemento objetivo es el fin de lucro - ganar dinero a través de actividades económicas como producción e intercambio de bienes y servicios.

El fondo de comercio (o establecimiento comercial) es una conjunción de bienes materiales e inmateriales que forman un TODO. Permite ponerle precio a la empresa y incluye instalaciones, maquinarias, mercaderías, patentes, marcas y el valioso "valor llave" que combina facturación actual con proyección futura.

💡 Concepto clave: El fondo de comercio tiene "universalidad jurídica" - sus elementos separados valen menos que el conjunto.

5

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Transferencia del Fondo de Comercio

La transferencia del fondo de comercio se regula por la ley 11.867 y puede ser onerosa o gratuita. Lo importante es que se transfiere "en block" - todo junto, no por partes separadas.

El procedimiento tiene etapas específicas que protegen a todos los involucrados. Primero se redacta un boleto con inventario y nómina de acreedores. Segundo, se publican edictos en el boletín oficial por 5 días. Tercero, los acreedores pueden hacer oposición durante 10 días corridos.

La cuarta etapa permite depósito/embargo durante 20 días si los acreedores no están satisfechos. Finalmente, se inscribe en el registro público, presumiéndose conocido por todos.

La ley tiene dos presunciones importantes: la solidaridad (todos los intervinientes responden con su patrimonio si no siguen el procedimiento) y que el precio debe cubrir mínimo todos los pasivos, haciendo que incluso las transferencias gratuitas sean consideradas onerosas para efectos legales.

💡 Protección total: La ley 11.867 protege compradores, vendedores, acreedores, trabajadores y al Estado en cada transferencia.

6

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

El Registro Público: Estructura y Funciones

El registro público (antes "de comercio") es fundamental para dar publicidad a los actos económicos. Transformar un documento privado en público significa que se presume conocido por todos - esto es publicidad, no publicación.

En Santiago del Estero funciona bajo régimen judicial, dependiendo del Poder Judicial en el Palacio de Tribunales. Otras provincias usan régimen administrativo (Poder Ejecutivo) o mixto. Está a cargo de un juez y tiene dos secretarías especializadas.

Sus funciones principales incluyen: inscribir contratos y sociedades, dar publicidad convirtiendo instrumentos privados en públicos, otorgar rúbrica y foliatura a libros, y brindar autorizaciones. Se ocupan de matrículas individuales, trámites societarios, contratos asociativos, medidas cautelares y transferencias de fondos de comercio.

La normativa cambió con el Código Civil y Comercial - ya no hay un capítulo específico sobre organización del registro, sino que se rige por la Ley Orgánica de Tribunales de cada provincia.

💡 Efecto registral: Al inscribir en el registro público, los actos se vuelven "oponibles a terceros" - nadie puede alegar desconocimiento.

7

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

La Contabilidad: Obligación y Sistema de Información

La contabilidad pasó de ser una de las cuatro obligaciones de los comerciantes a ser LA obligación principal para quienes realizan actividades económicas. Es un sistema técnico constante y uniforme que permite tener cuenta y razón de las operaciones.

Los sujetos obligados incluyen personas jurídicas privadas, empresarios, titulares de establecimientos, cuasi empresarios y auxiliares de la actividad económica. Están exceptuados los profesionales liberales, actividades agropecuarias no organizadas como empresa, y actividades de bajo volumen (aunque pueden llevarla voluntariamente).

Los registros indispensables son el libro diario (operaciones cronológicas diarias con respaldo documental) y el libro inventario y balance (estado de la empresa), plus otros que exija la ley.

Los estados contables incluyen: estado de situación patrimonial, de resultados, flujo de efectivo, evolución del patrimonio neto, anexos y notas explicativas. Marcan el inicio y fin del ejercicio contable mostrando la situación integral de la empresa.

💡 Método clave: Se usa el sistema de doble partida en orden cronológico, donde cada asiento debe tener documentación de respaldo archivada metódicamente.

8

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Formalidades y Prohibiciones Contables

Los libros contables tienen formalidades extrínsecas (parte exterior): deben estar encuadernados, individualizados, foliados con páginas correlativas y rubricados con sello y firma del juez en la primera hoja en blanco.

Las formalidades intrínsecas (contenido) exigen escritura en idioma y moneda nacional, orden cronológico, y no tener alteraciones salvo las debidamente salvadas. Cualquier error se corrige con contra-asiento, nunca borrando o tachando.

Las prohibiciones son claras y protegen la integridad: no alterar el orden de asientos, dejar blancos entre ellos, interlinear, raspar, enmendar, tachar, mutilar, arrancar hojas, alterar encuadernado o foliatura, ni cualquier acto que afecte la intangibilidad de las registraciones.

La contabilidad no es solo derecho sino también obligación - debe llevarse sobre base técnica uniforme que permita identificar operaciones y cuentas deudoras/acreedoras, creando un cuadro verídico de la actividad empresarial.

💡 Integridad total: Las prohibiciones buscan mantener la contabilidad como prueba fehaciente de la actividad económica - cualquier alteración la invalida.

9

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

10

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

11

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

12

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

13

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

14

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

15

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

16

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

17

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

18

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

19

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

20

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

21

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

22

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

23

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

24

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

25

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

26

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

27

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

28

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

29

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

30

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

31

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

32

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

33

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

34

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

35

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

36

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

37

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

38

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

39

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

40

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

41

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

42

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

43

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

44

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

45

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

46

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

47

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

48

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

49

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

50

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

51

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

52

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

53

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

54

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

55

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

56

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

57

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

58

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

59

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

60

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

61

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

62

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

63

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

64

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

65

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

66

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

67

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

68

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

69

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

70

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

71

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

72

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

73

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

74

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

75

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

76

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

77

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

78

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

79

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

80

of 80Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares de Filosofía

9Psicología como ciencia

Psicología

5°3383

Derecho

Derecho objetivo subjetivo, escrito, no escrito, ejemplos

4°4127

Poder ejecutivo y legislativo

Cuadro explicando la función, requisitos, duración, etc, de el poder ejecutivo y legislativo

2°1490

Globalizacion

Descripción de la globalización

3°920

Derechos humanos

Hoy clase

6°1301

Modelo isi

Sociales

4°441

Inteligencia artificial y Estado de derecho

inteligencia artificial

6°881

Sistemas administrativos liderazgo

Liderazgo empresarial, logró de objetivo, instrumento de liderazgo, motivación, tipos de conflictos

4°1675

Ciencias políticas

Que es la ciencia política, significaso y de dónde viene la palabra política

Universidad661

Contenidos más populares

9C

celula eucriota, membrana plasmática, núcleo, pared celular, citoplasma y citoesqueletos. nombre se las partes de la celula eucariota

Este quiz evalúa tu conocimiento sobre la célula eucariota, incluyendo la membrana plasmática, núcleo, pared celular, citoplasma y citoesqueleto.

2°4760

C

Conceptos Clave de la Revolución Industrial

Explora los términos esenciales de la Revolución Industrial, sus clases sociales y la urbanización.

3°1430

P

Países y Capitales de América

Aprende los países y capitales de América del Sur, Central, Caribe y del Norte.

3°1250

Simple present

Estructura del present simple/simple present

1°4807

Biologia

Fases

Universidad96114

Geografía 1er año

definición geografía-coordenadas geográficas-meridianos-paralelos-definición latitud y longitud-elementos del mapa-definición mapa-localización relativa y absoluta

1°2843

Contines y océanos

Geografía

1°4292

Resumen gramática inglesa B2

Contiene los temas básicos necesarios para el FCE

6°4555

Análisis sintáctico de oraciones

explicación de el análisis de oraciones

2°50910

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS