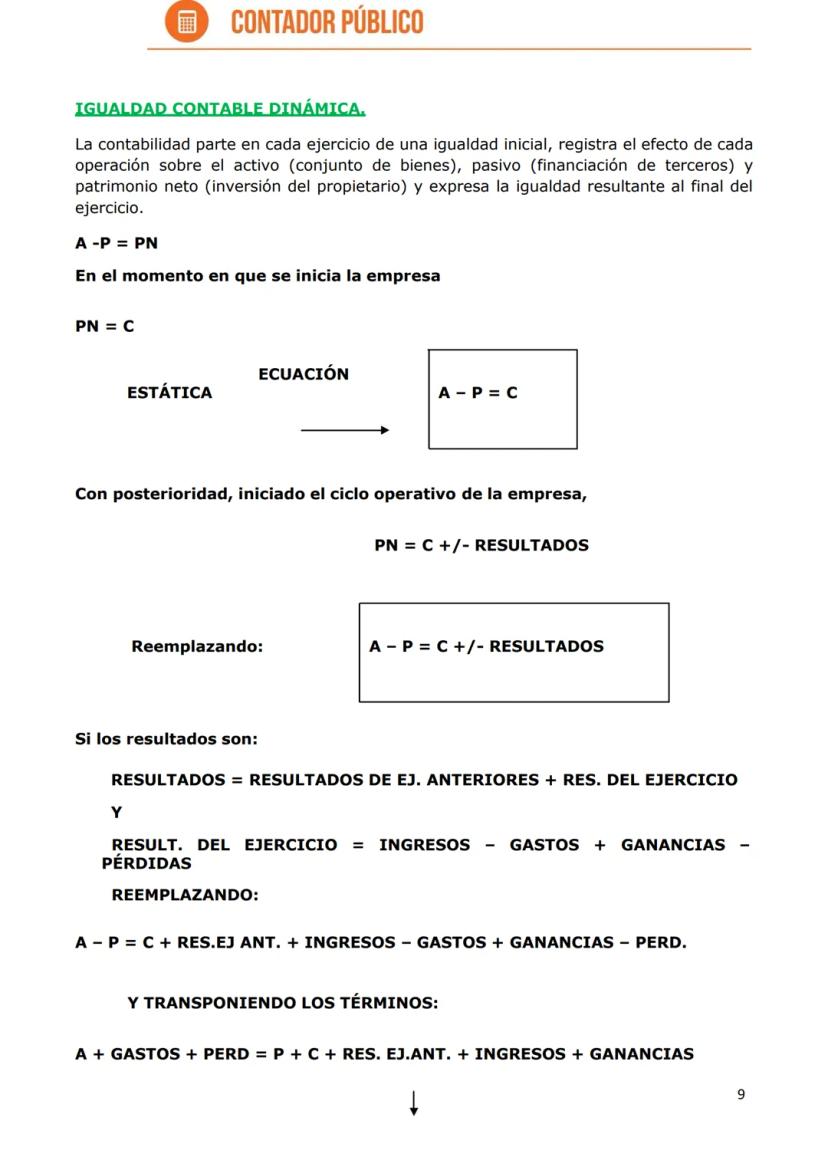

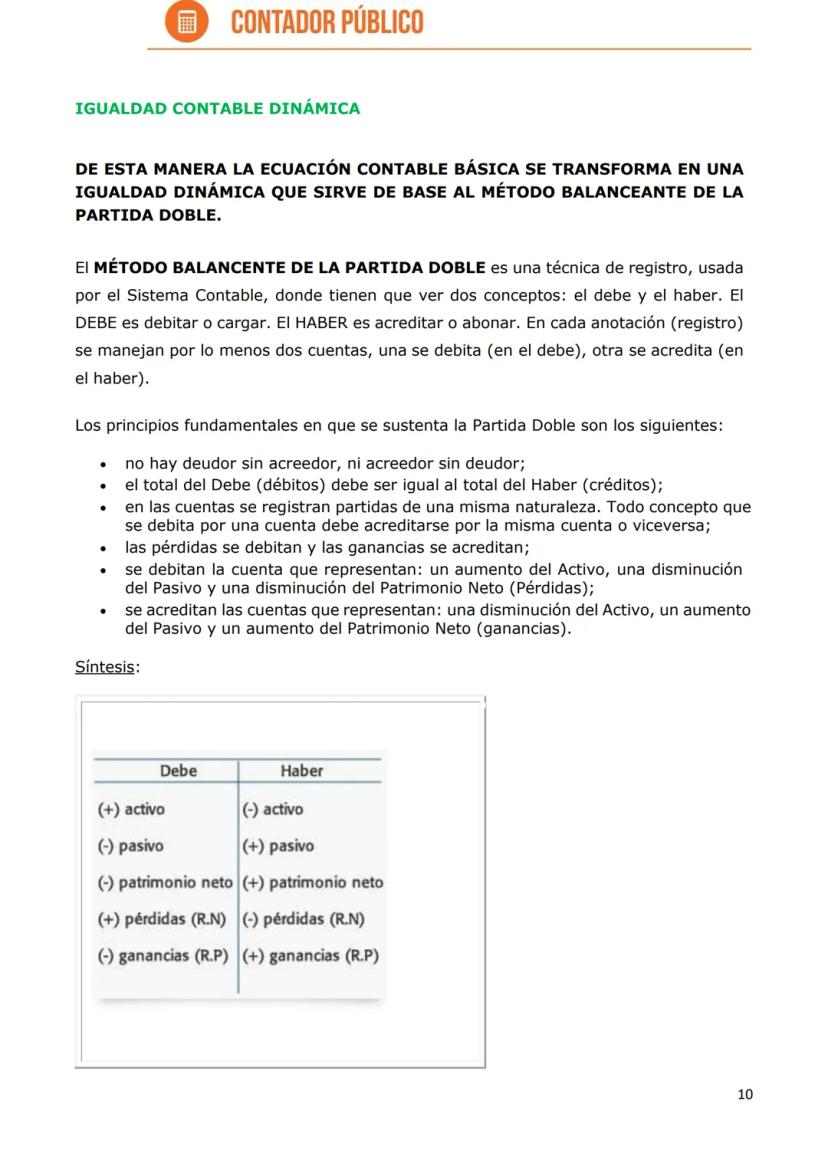

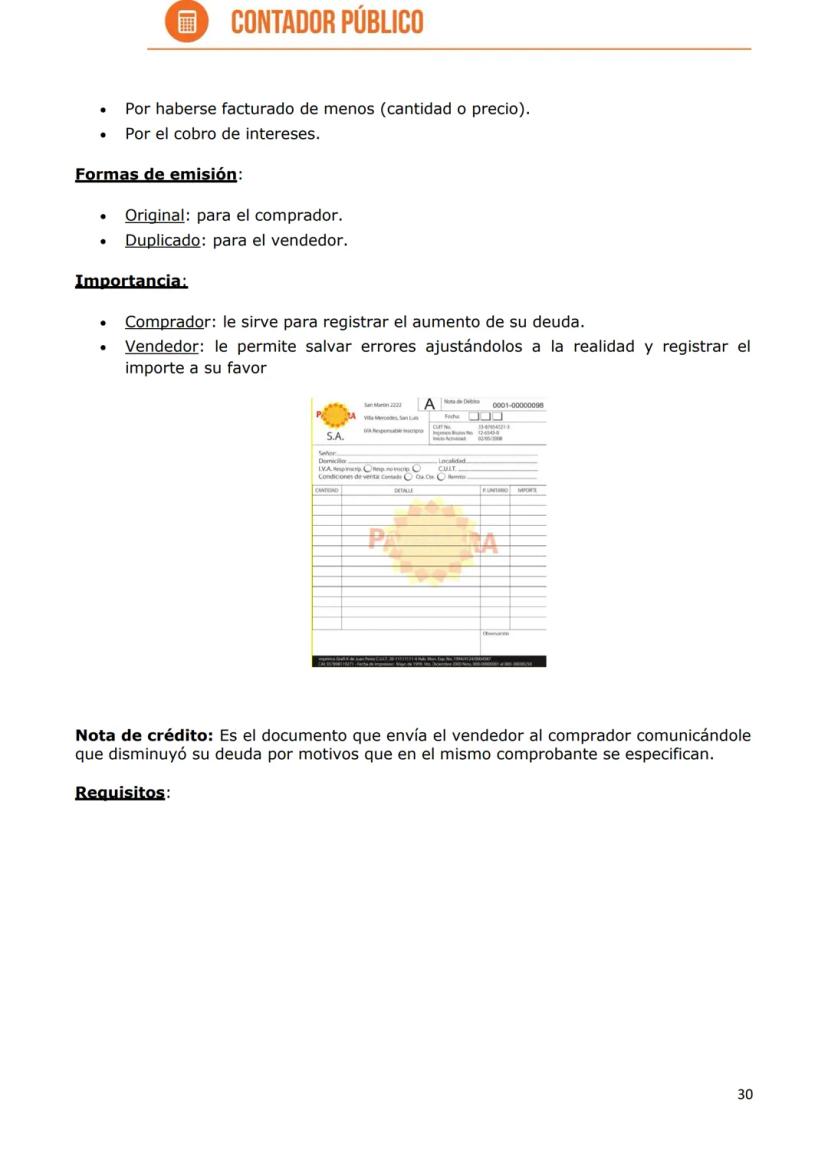

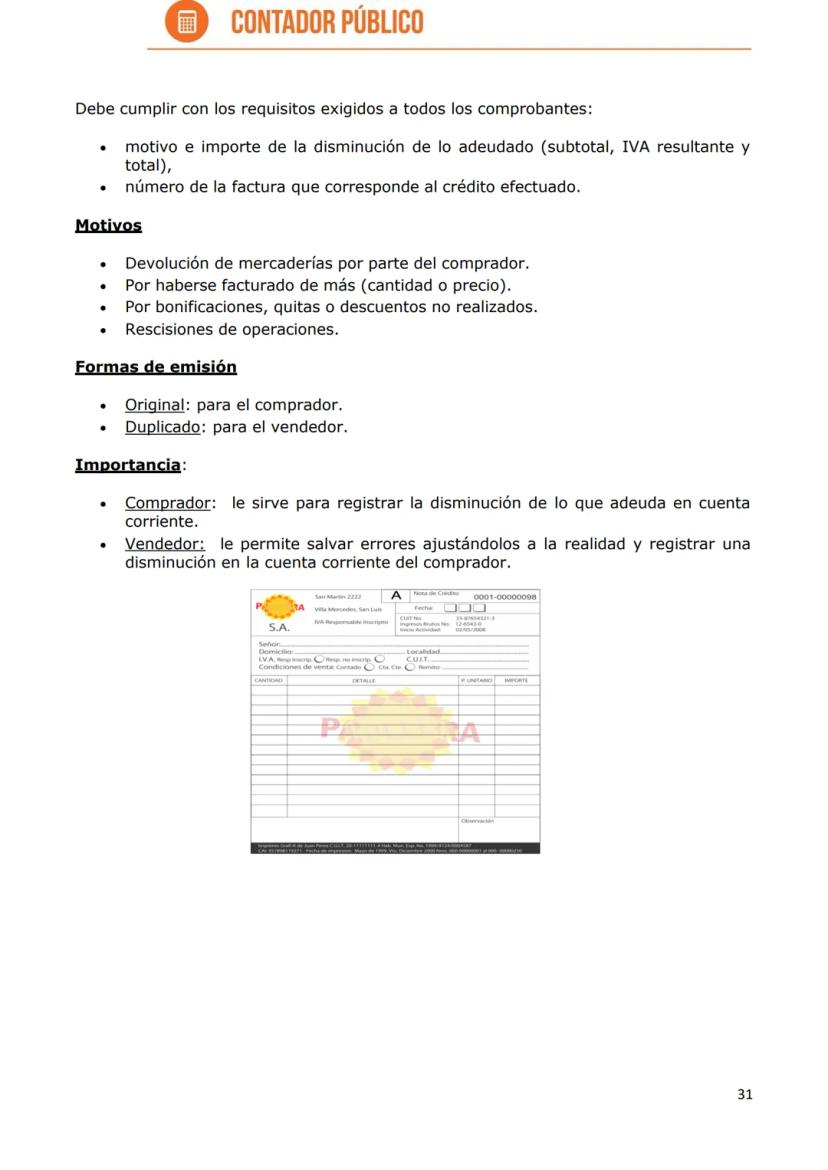

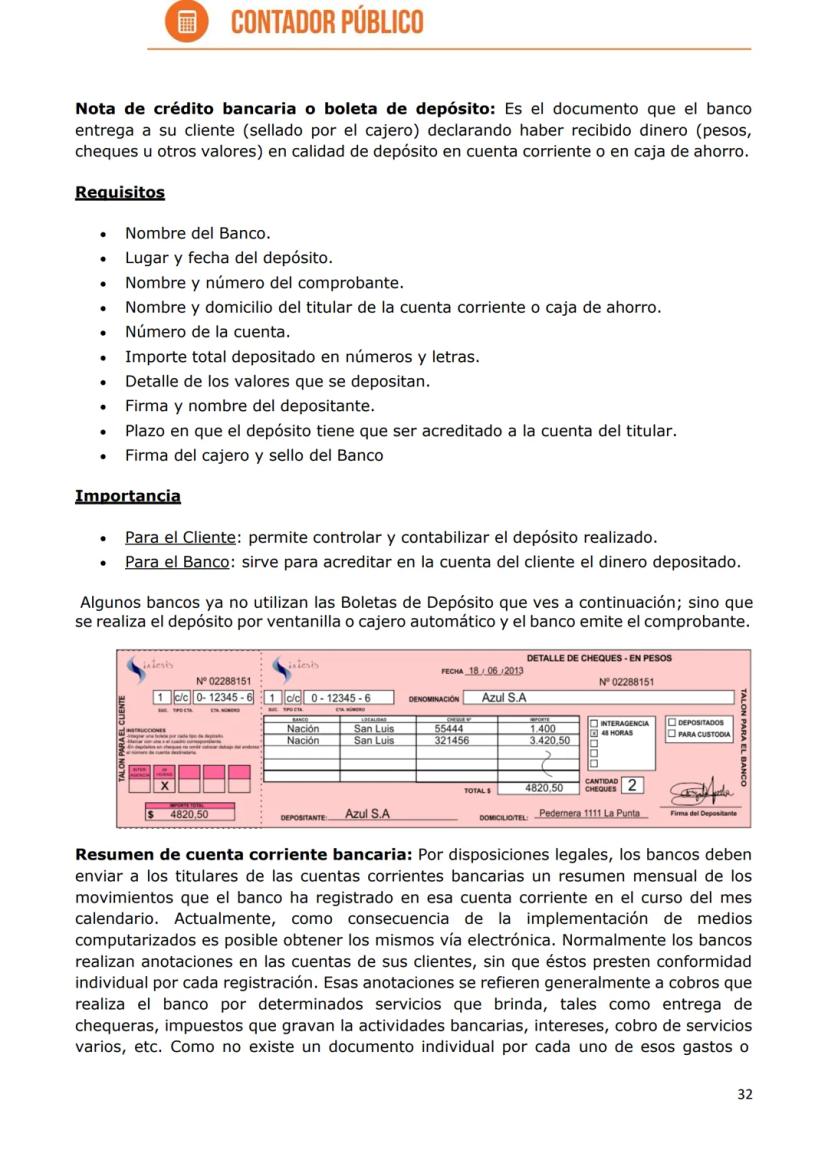

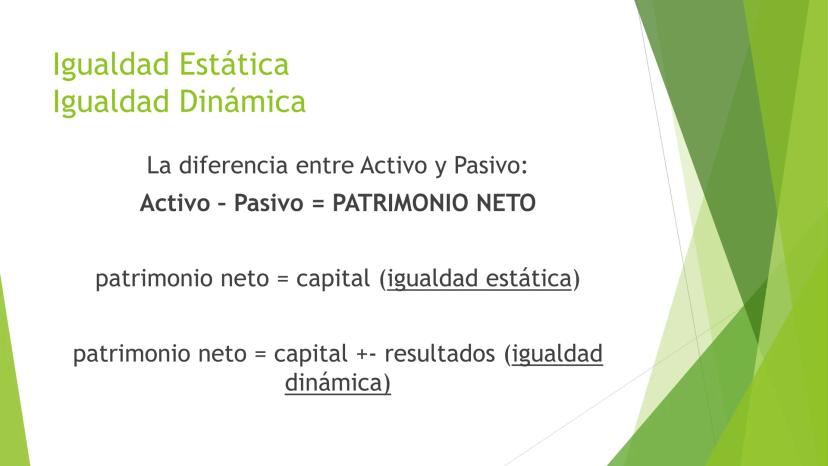

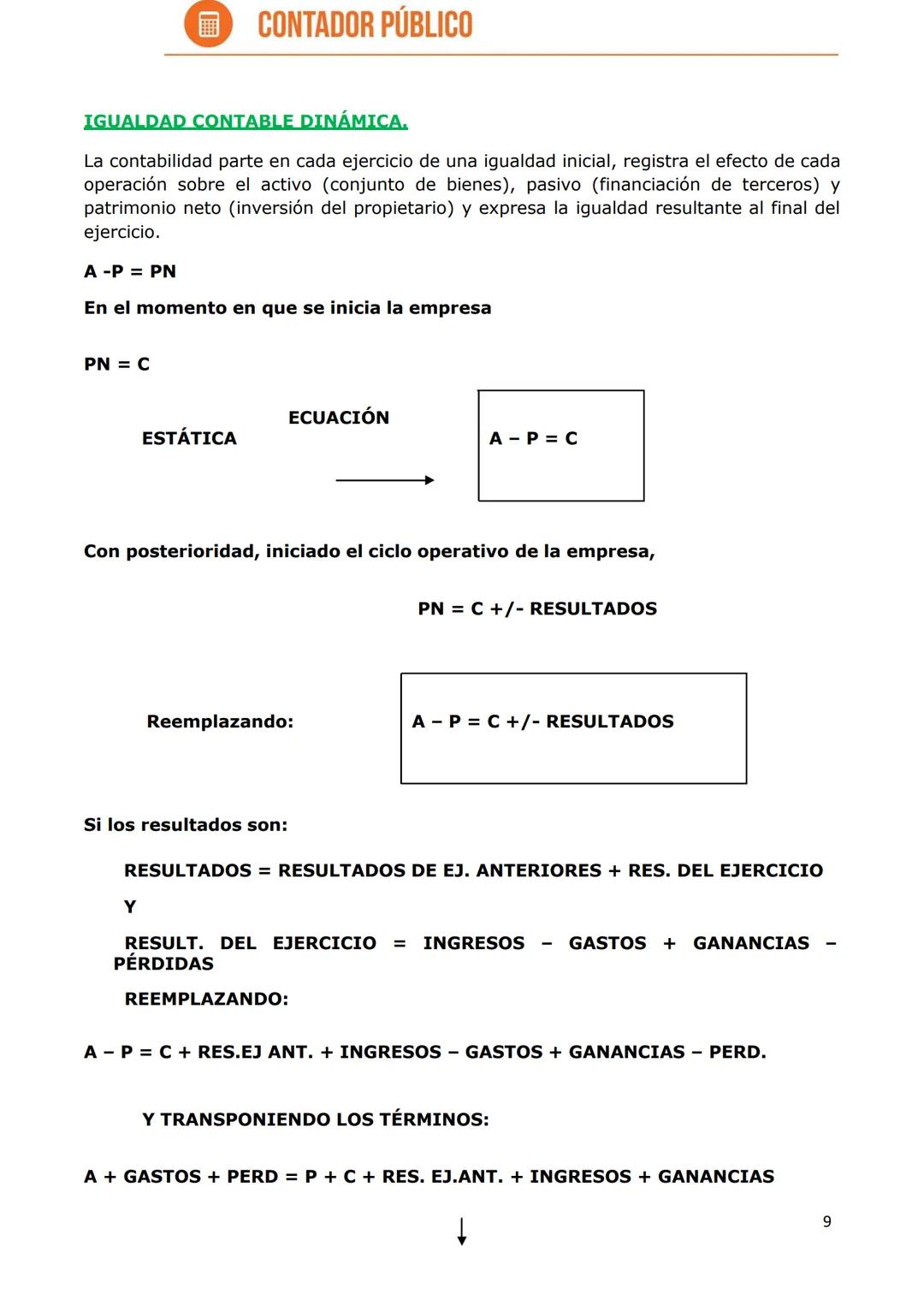

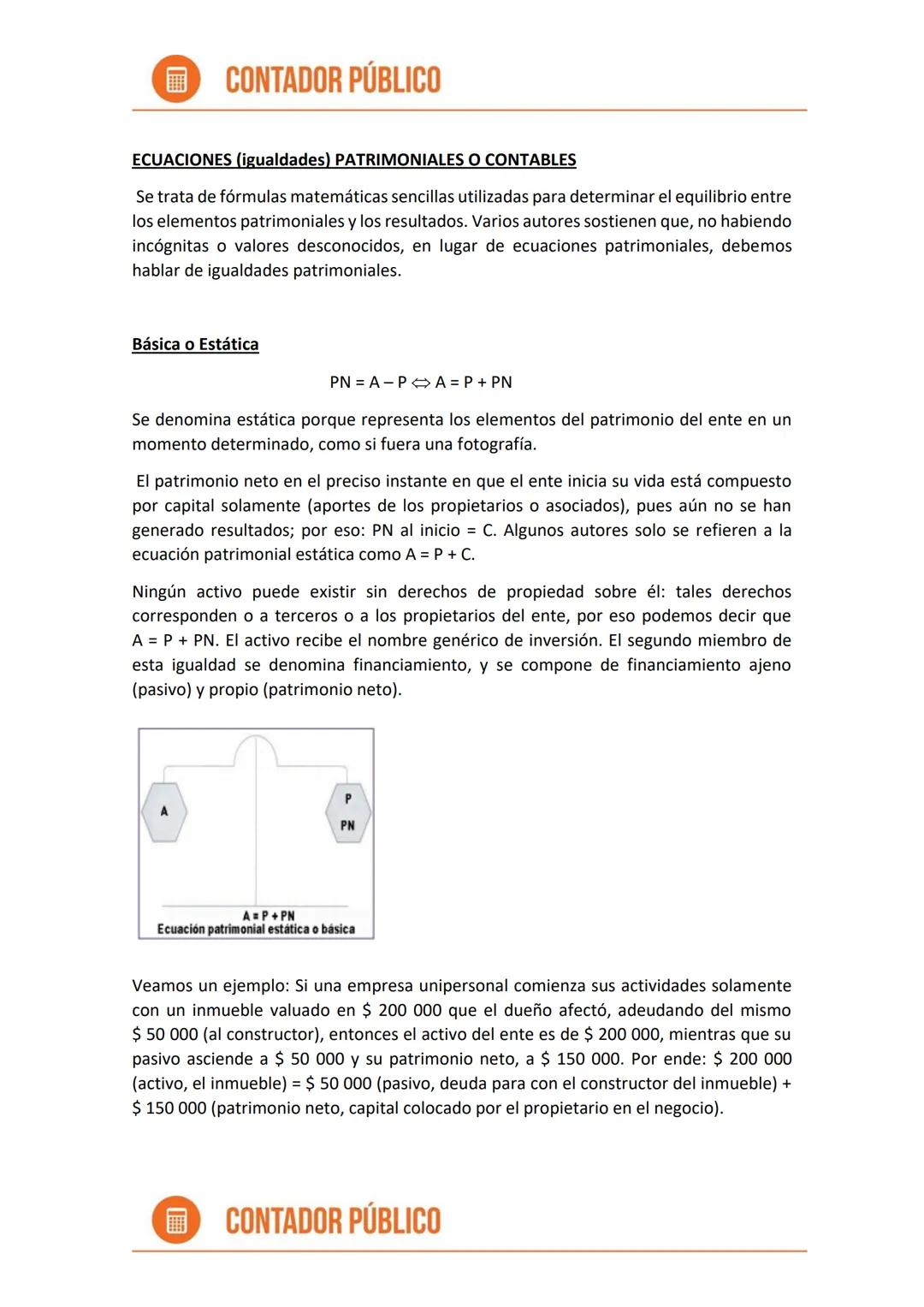

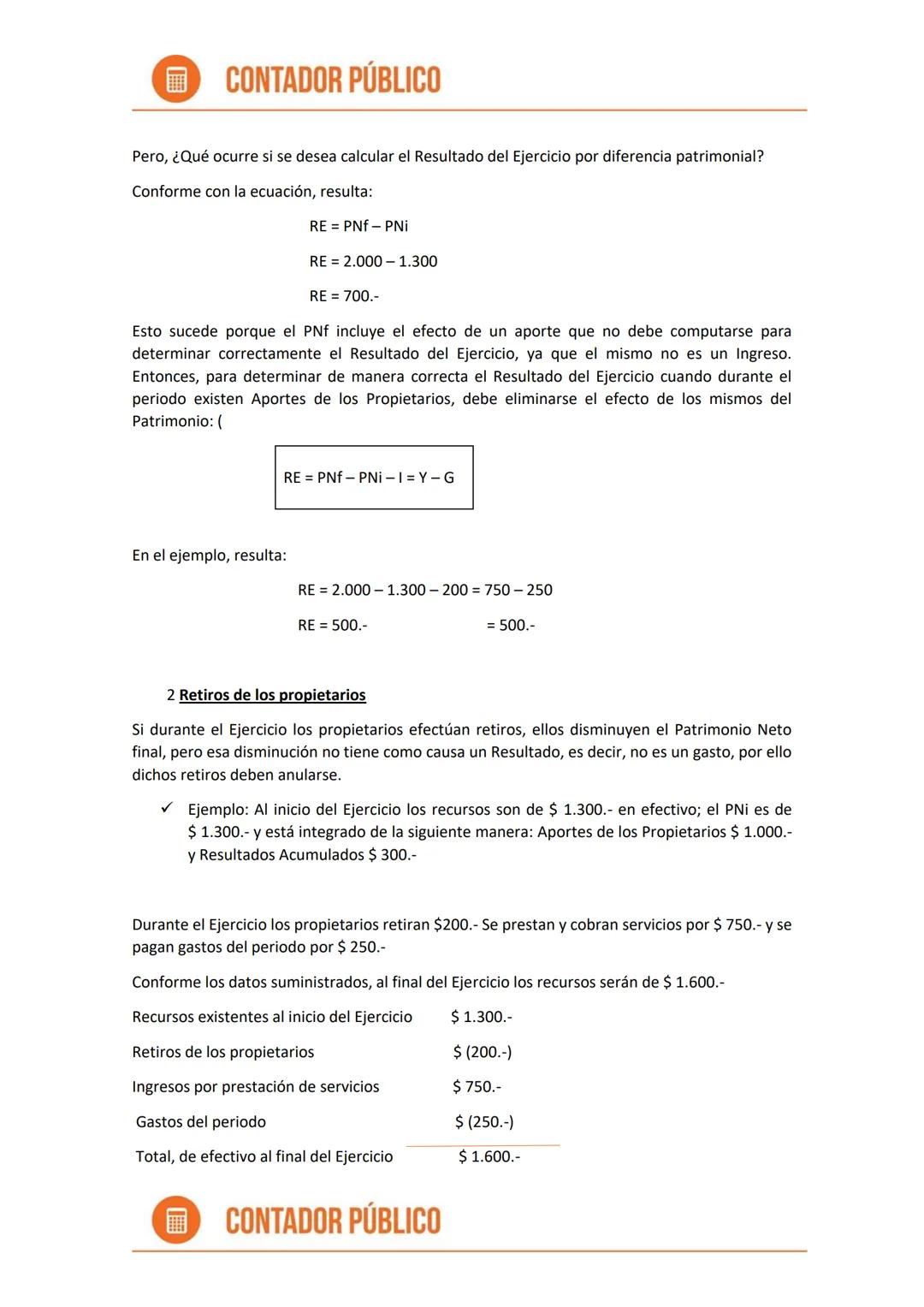

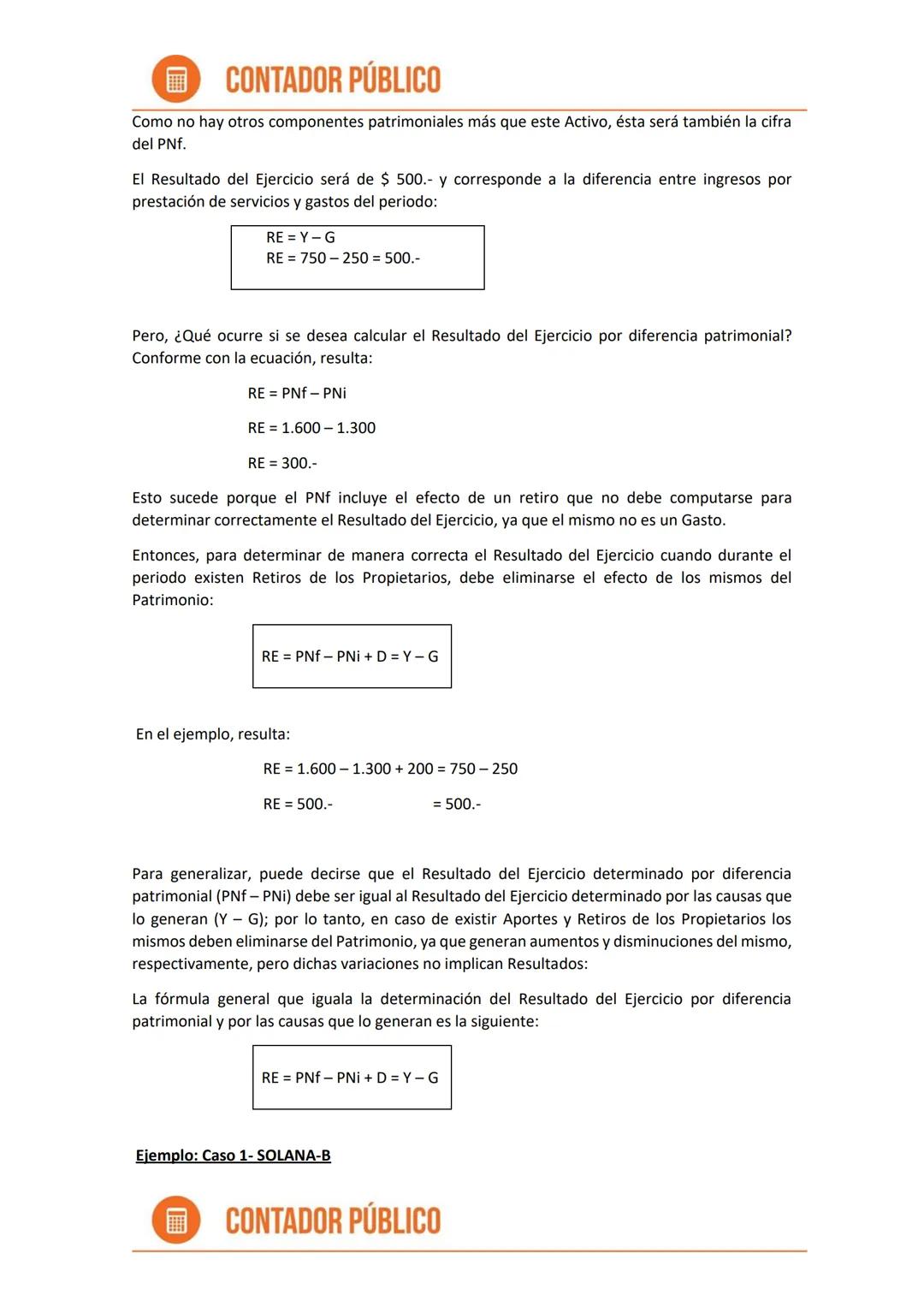

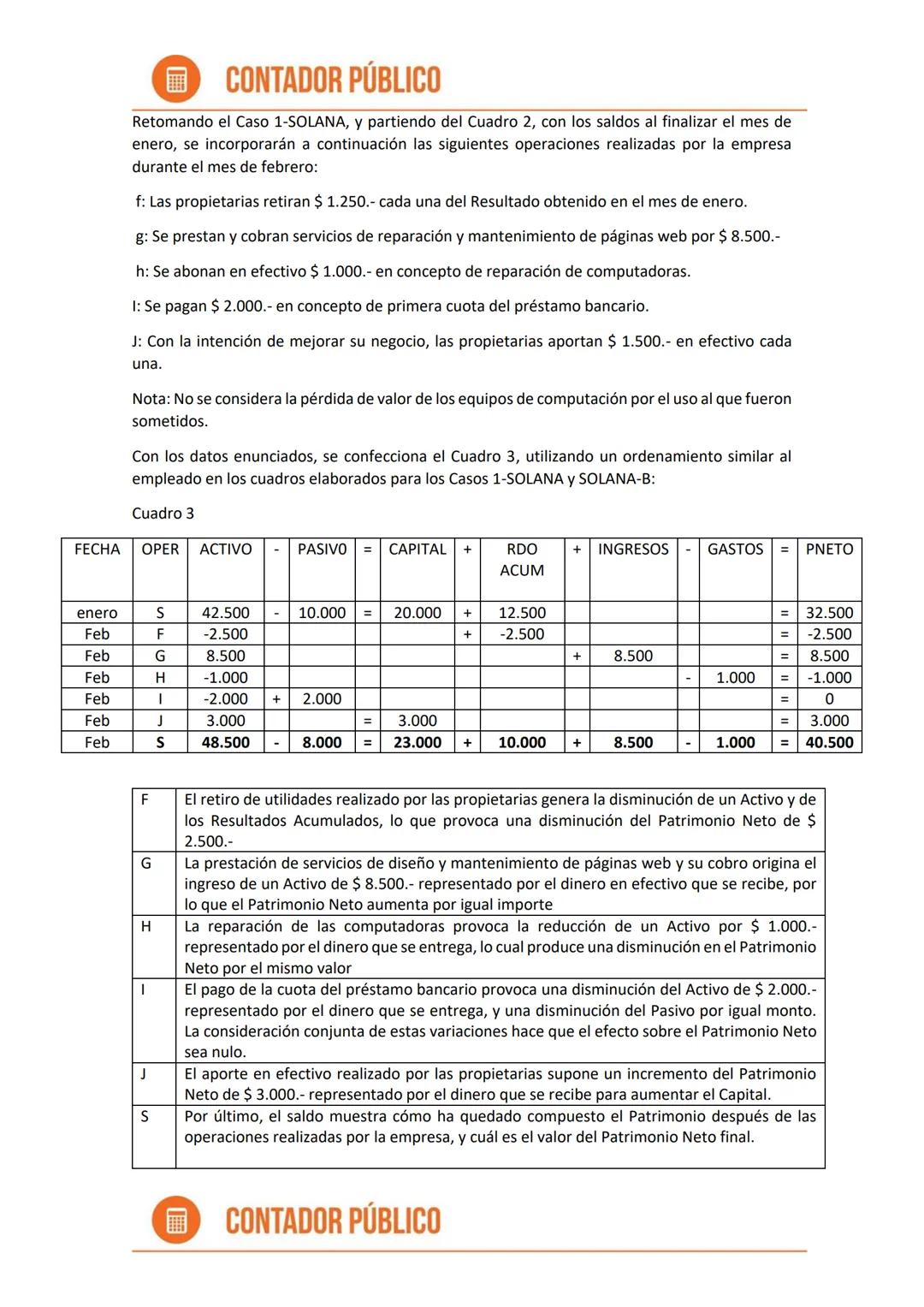

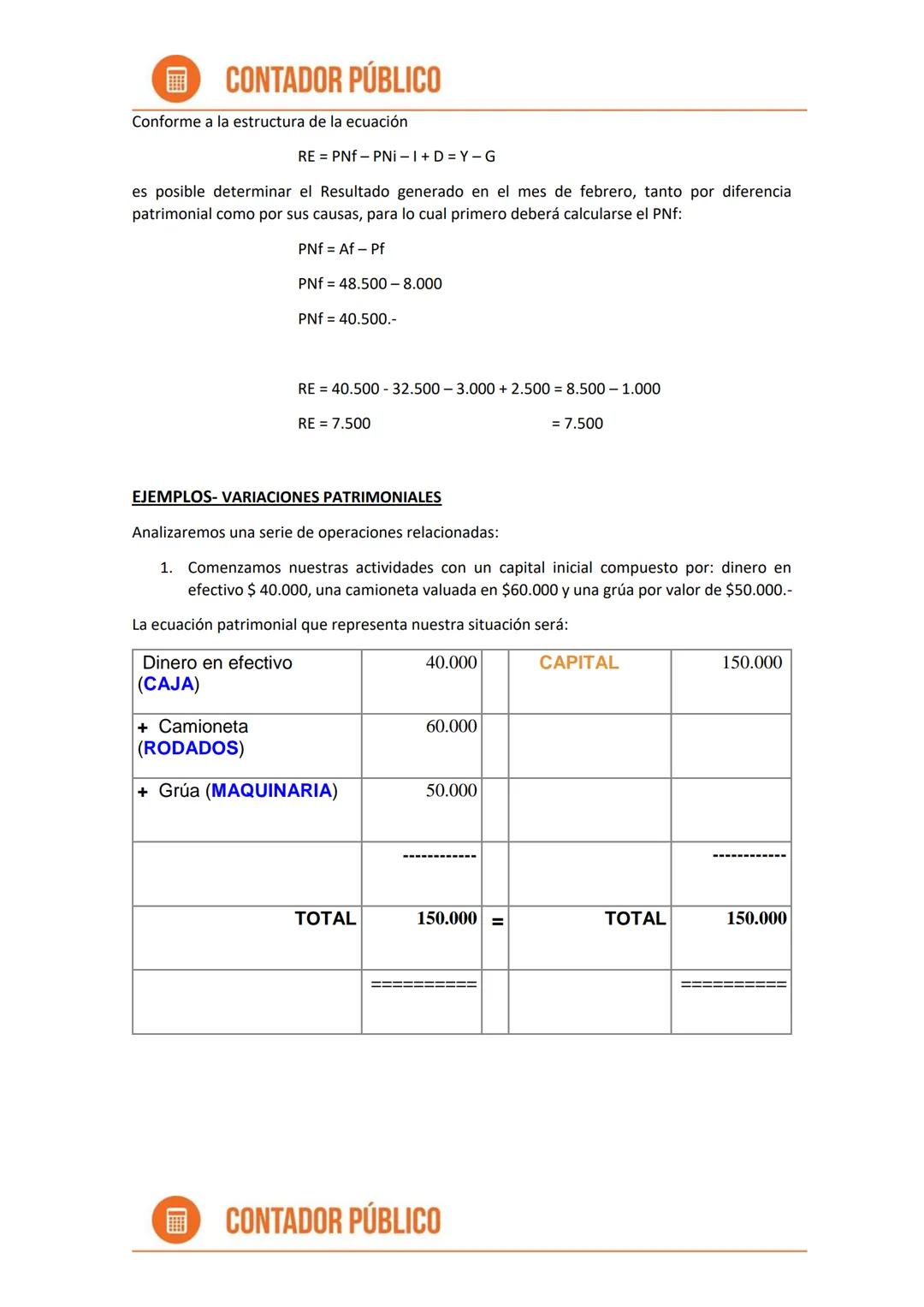

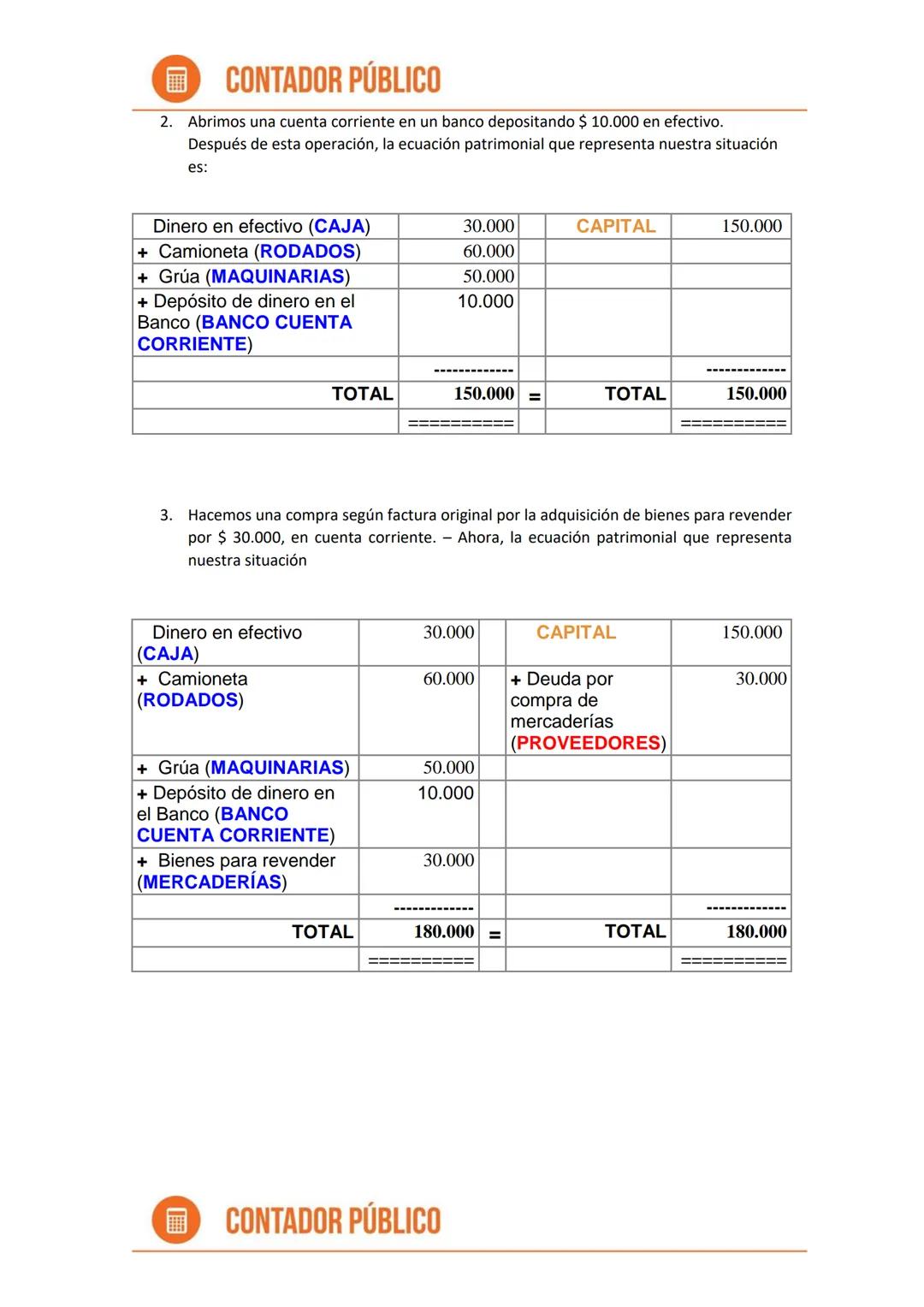

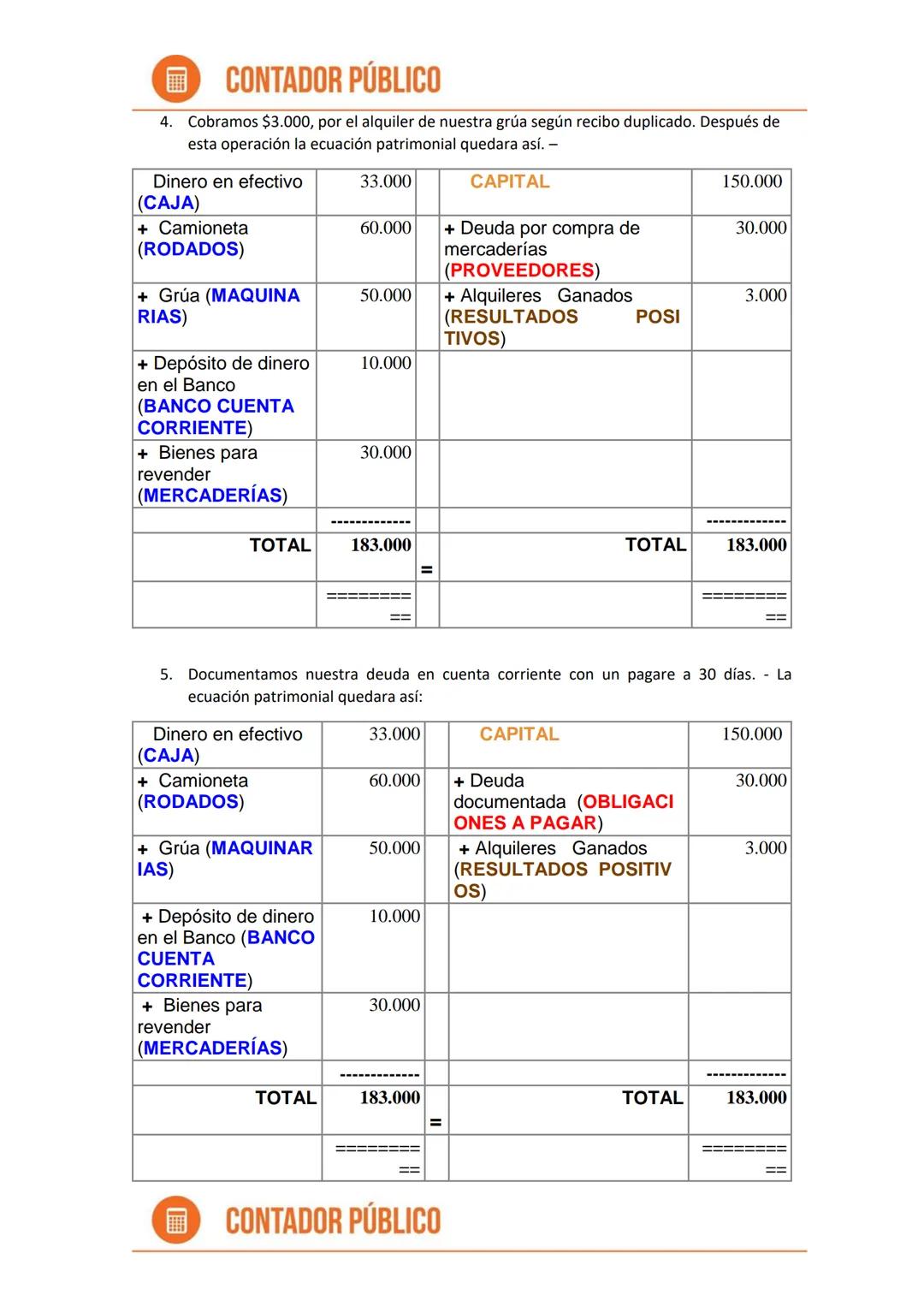

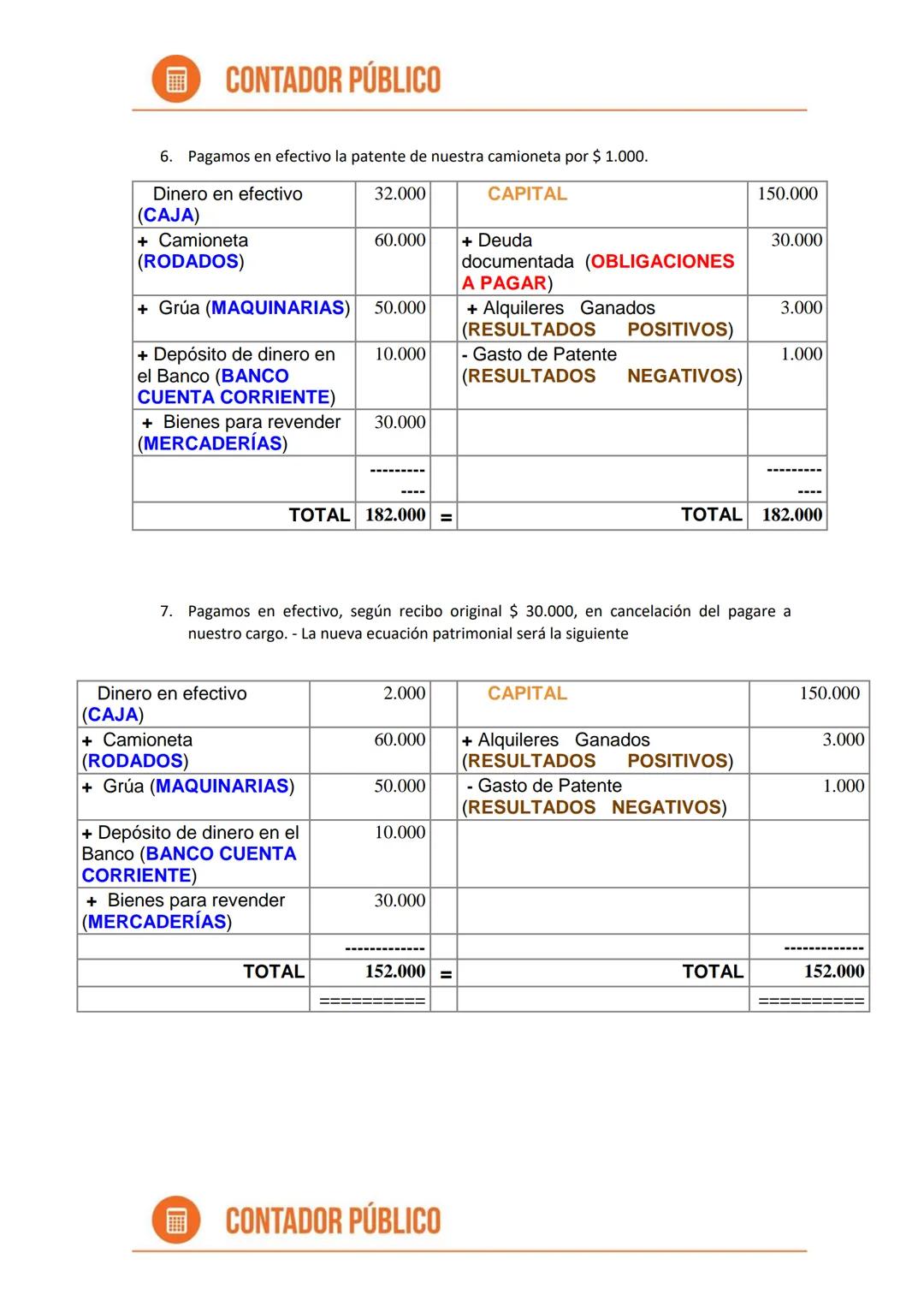

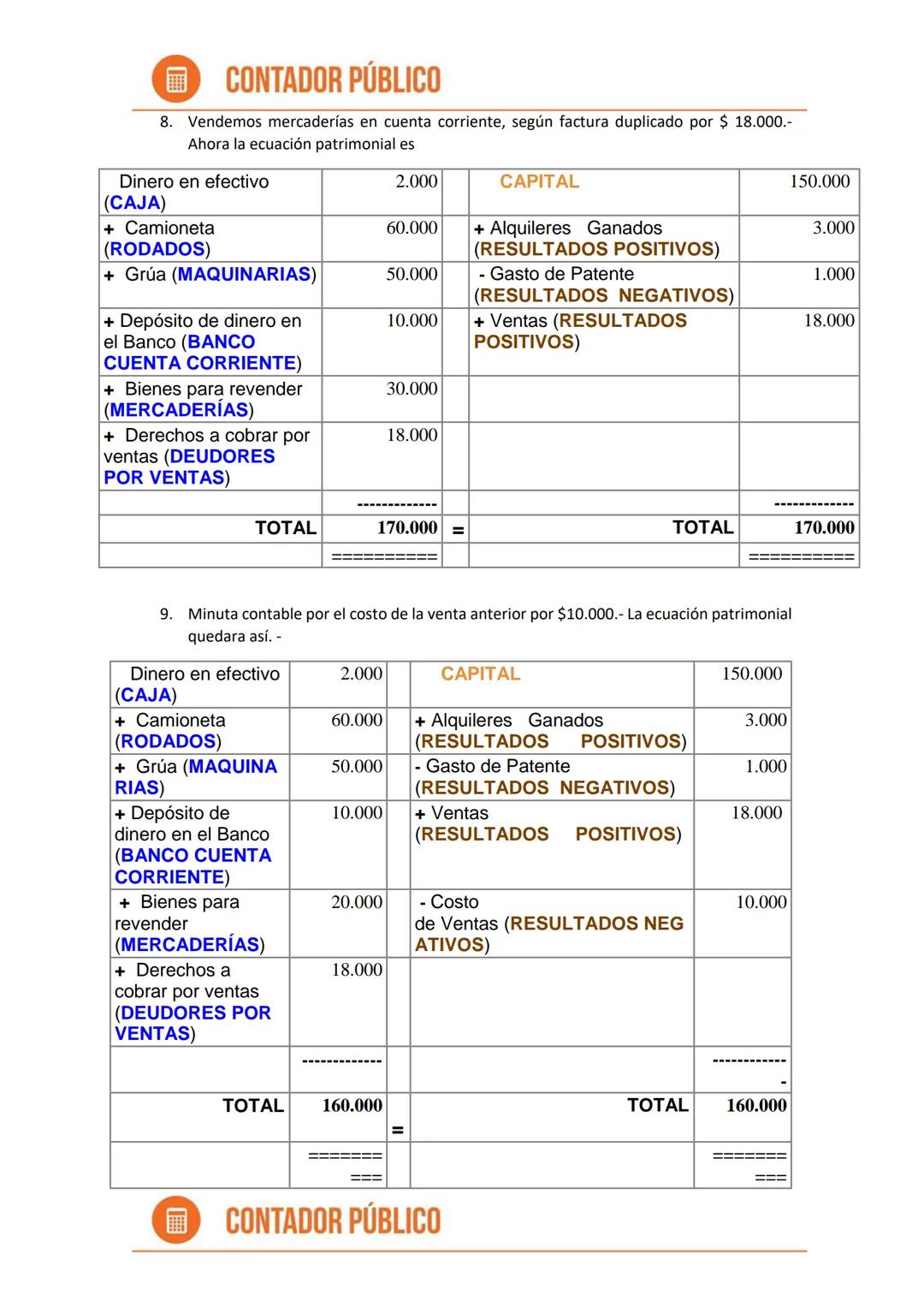

Igualdad Contable Dinámica

La contabilidad parte de una igualdad inicial y registra el efecto de cada operación sobre el activo, pasivo y patrimonio neto, expresando la igualdad resultante al final del ejercicio.

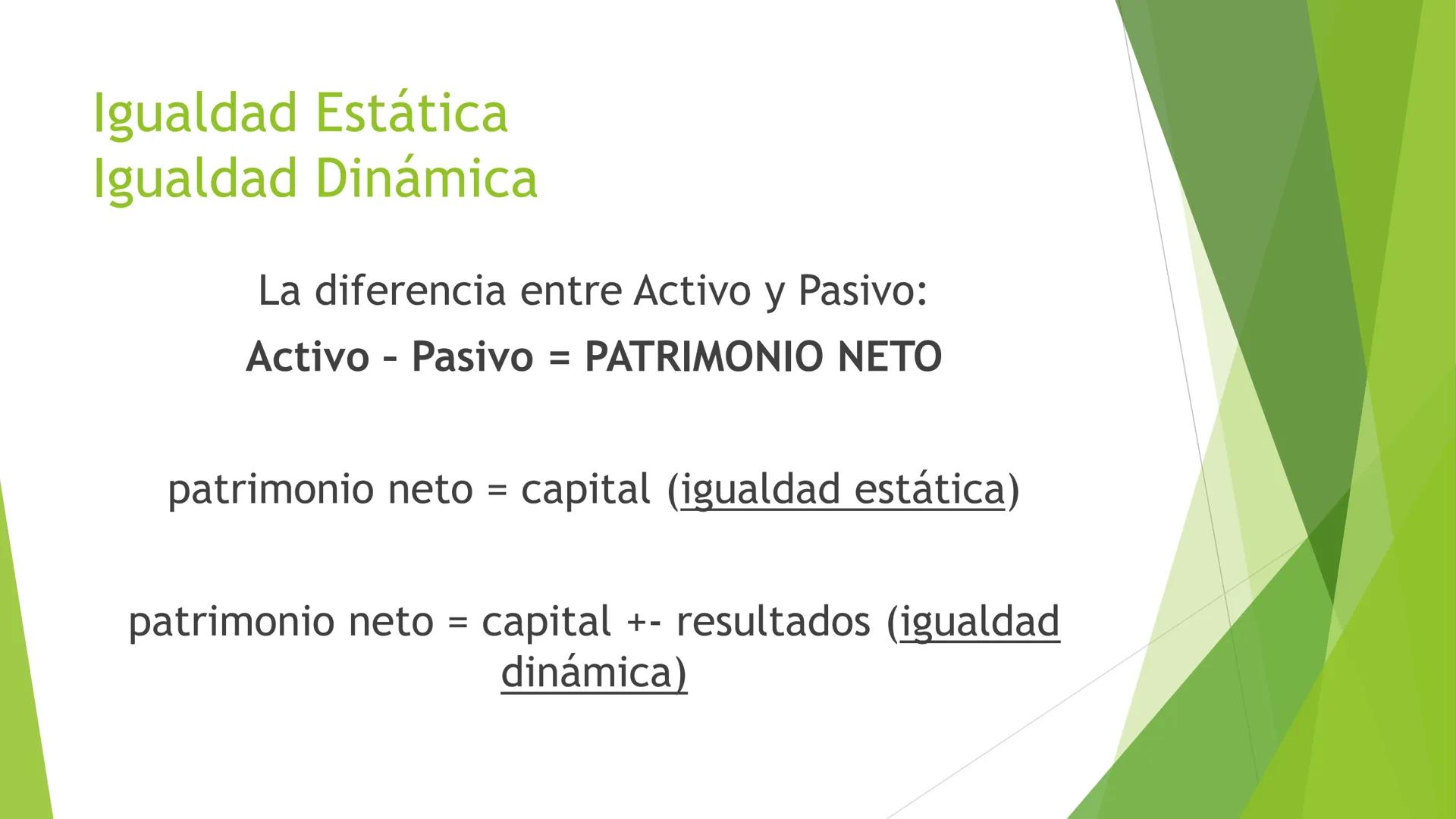

Ecuación Inicial

En el momento en que se inicia la empresa:

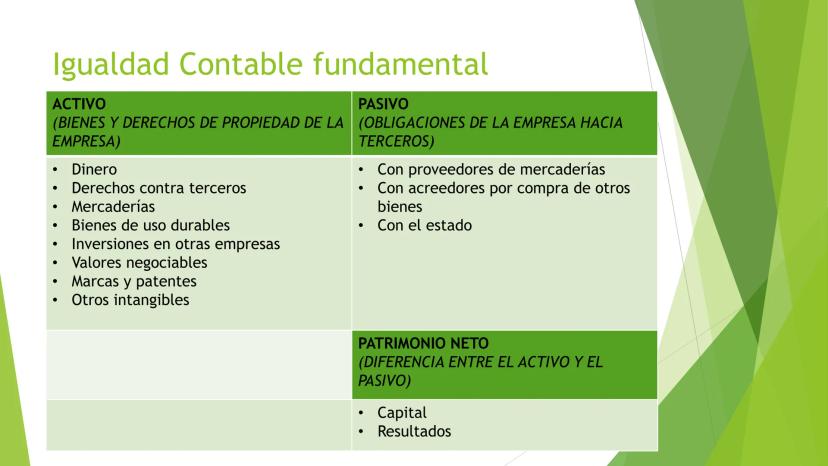

A - P = PN

PN = C

Esta es la ecuación estática: A - P = C

Ecuación en Marcha

Una vez iniciado el ciclo operativo:

PN = C ± RESULTADOS

Reemplazando:

A - P = C ± RESULTADOS

Los resultados se componen de:

RESULTADOS = RESULTADOS DE EJ. ANTERIORES + RES. DEL EJERCICIO

Y el resultado del ejercicio se descompone en:

RESULT. DEL EJERCICIO = INGRESOS - GASTOS + GANANCIAS - PÉRDIDAS

Sustituyendo en la ecuación principal:

A - P = C + RES. EJ. ANT. + INGRESOS - GASTOS + GANANCIAS - PERD.

Reorganizando los términos:

A + GASTOS + PERD. = P + C + RES. EJ.ANT. + INGRESOS + GANANCIAS

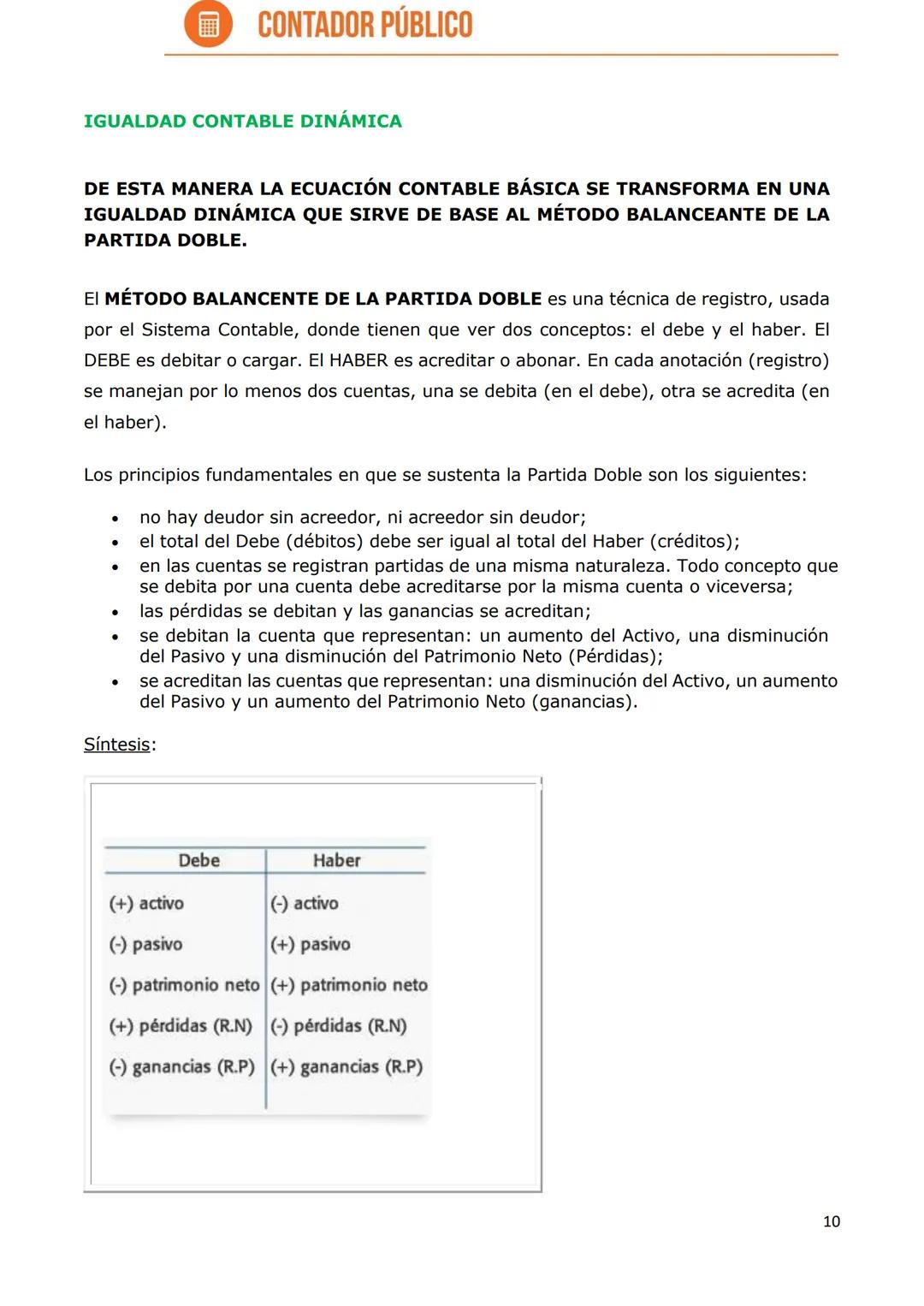

Esta es la igualdad contable dinámica que sirve de base al método de la partida doble, donde cada operación económica afecta al menos dos elementos de la ecuación contable, manteniendo siempre el equilibrio.

Concepto clave: La igualdad contable dinámica muestra cómo los resultados (positivos y negativos) modifican el patrimonio neto a lo largo del tiempo, reflejando la actividad económica de la empresa.