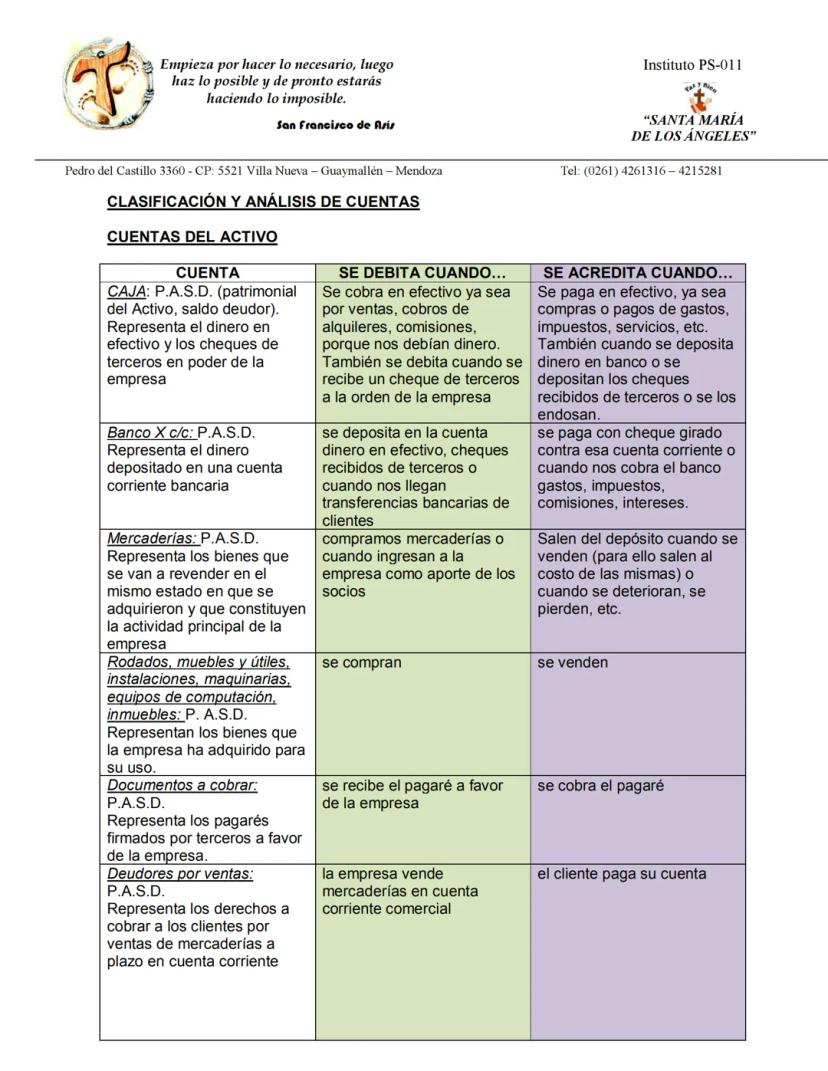

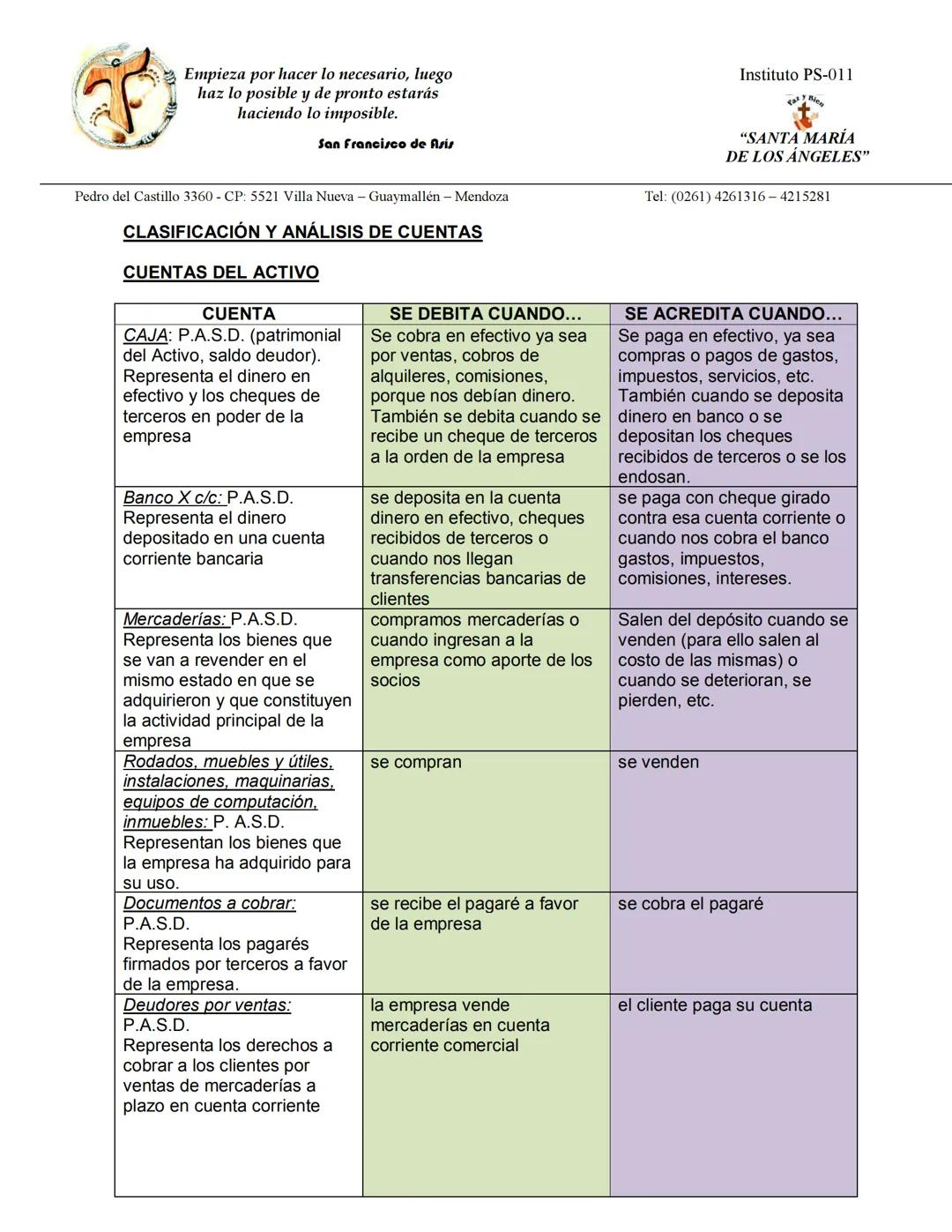

Análisis de Cuentas del Activo

Las cuentas de Activo representan los bienes y derechos que posee la empresa. Todas ellas comparten la característica de tener saldo deudor y su funcionamiento sigue un patrón común: se debitan cuando aumentan y se acreditan cuando disminuyen.

La cuenta Caja registra el dinero en efectivo y los cheques de terceros en poder de la empresa. Se debita cuando ingresa dinero (por ventas, cobros, etc.) y se acredita cuando sale dinero (por pagos, depósitos bancarios, etc.). Por su parte, Banco representa el dinero depositado en cuentas bancarias, debitándose por depósitos y acreditándose por pagos con cheque.

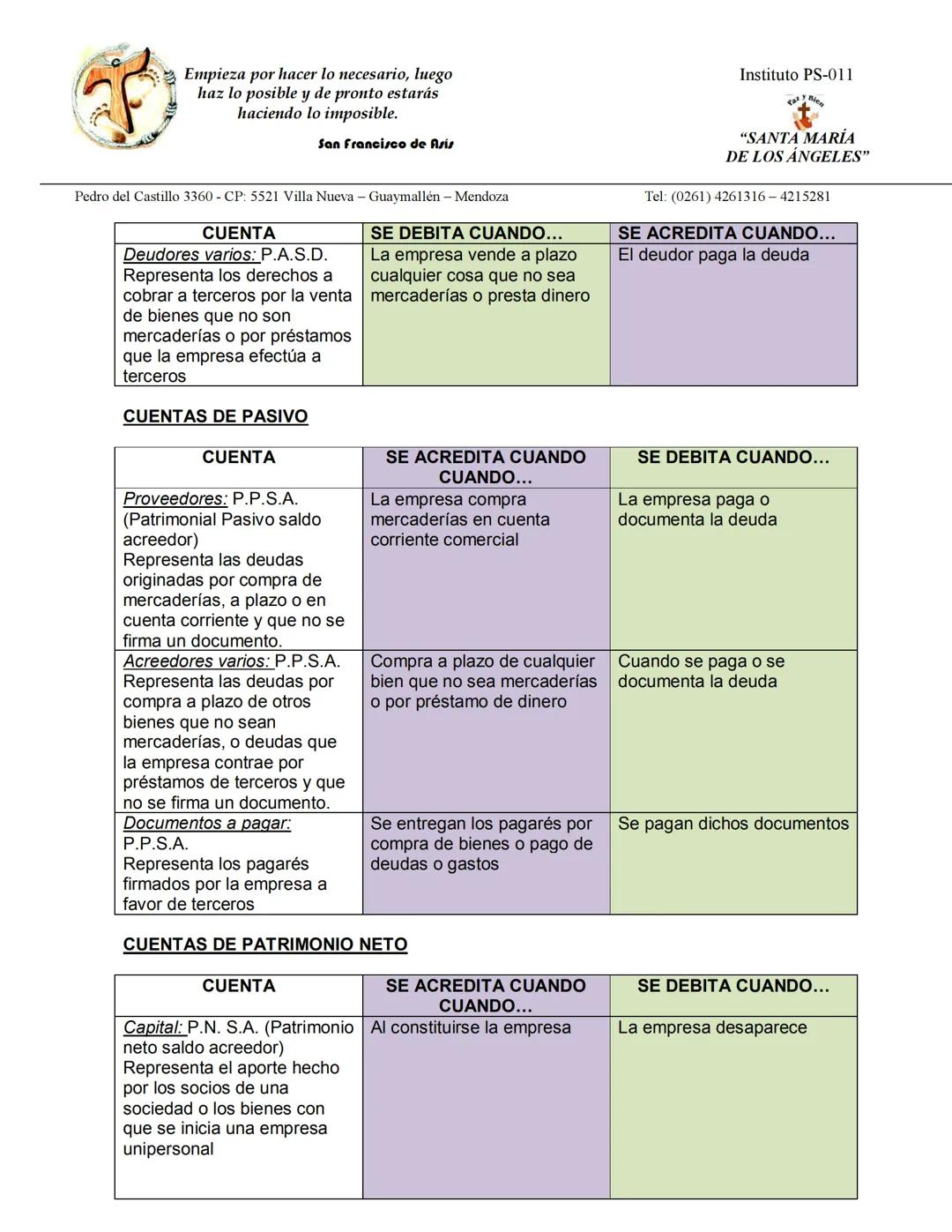

La cuenta Mercaderías representa los bienes que la empresa revenderá sin transformación, debitándose por compras y acreditándose por ventas (al costo). Otras cuentas importantes del activo incluyen Rodados, Muebles y Útiles (bienes de uso), Documentos a Cobrar (pagarés a favor de la empresa) y Deudores por Ventas (clientes que nos deben dinero).

💡 Recuerda: En las cuentas del Activo, los débitos (aumentos) siempre van en el "debe" y las disminuciones siempre van en el "haber". Esta regla es consistente para todas las cuentas del activo sin excepción.