La contabilidad es como un mapa que te ayuda a...

Resumen de Contabilidad: Fórmulas y Ejemplos Esenciales

M

Male Imhof@maleimhof

1 / 41

1

of 41

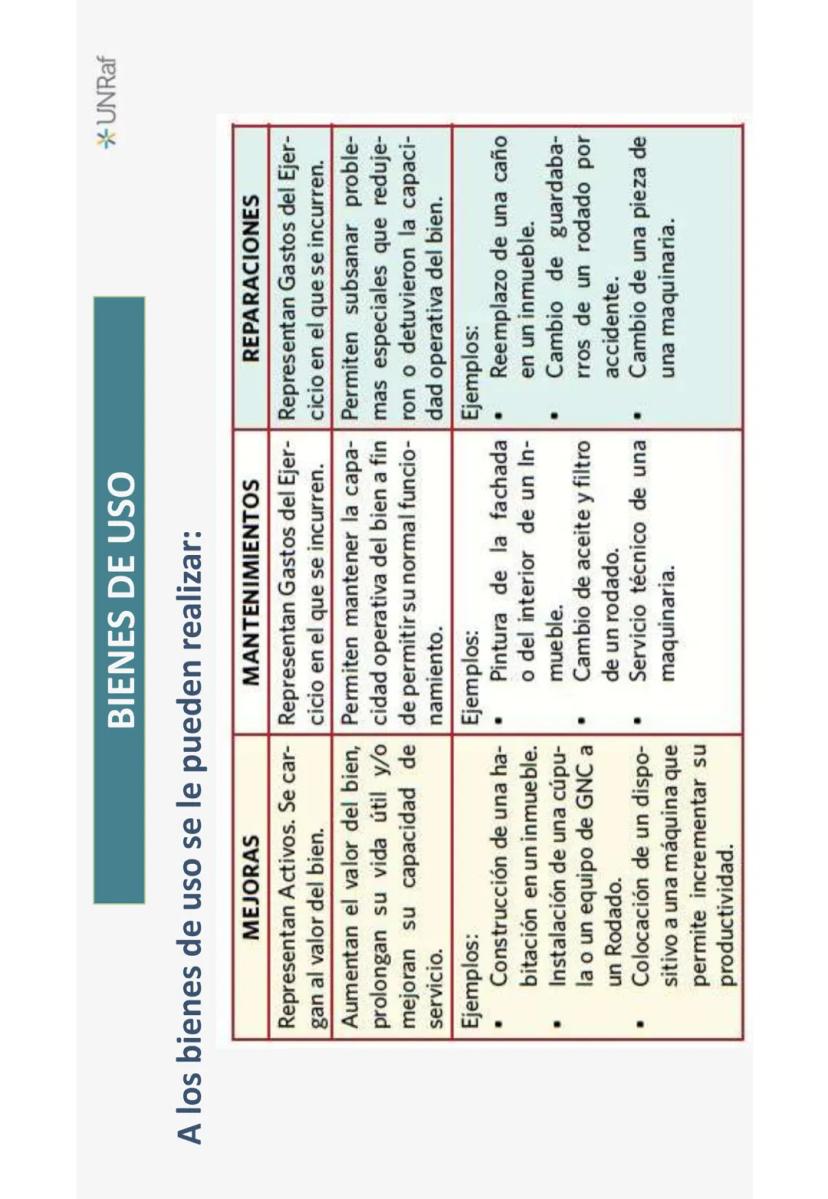

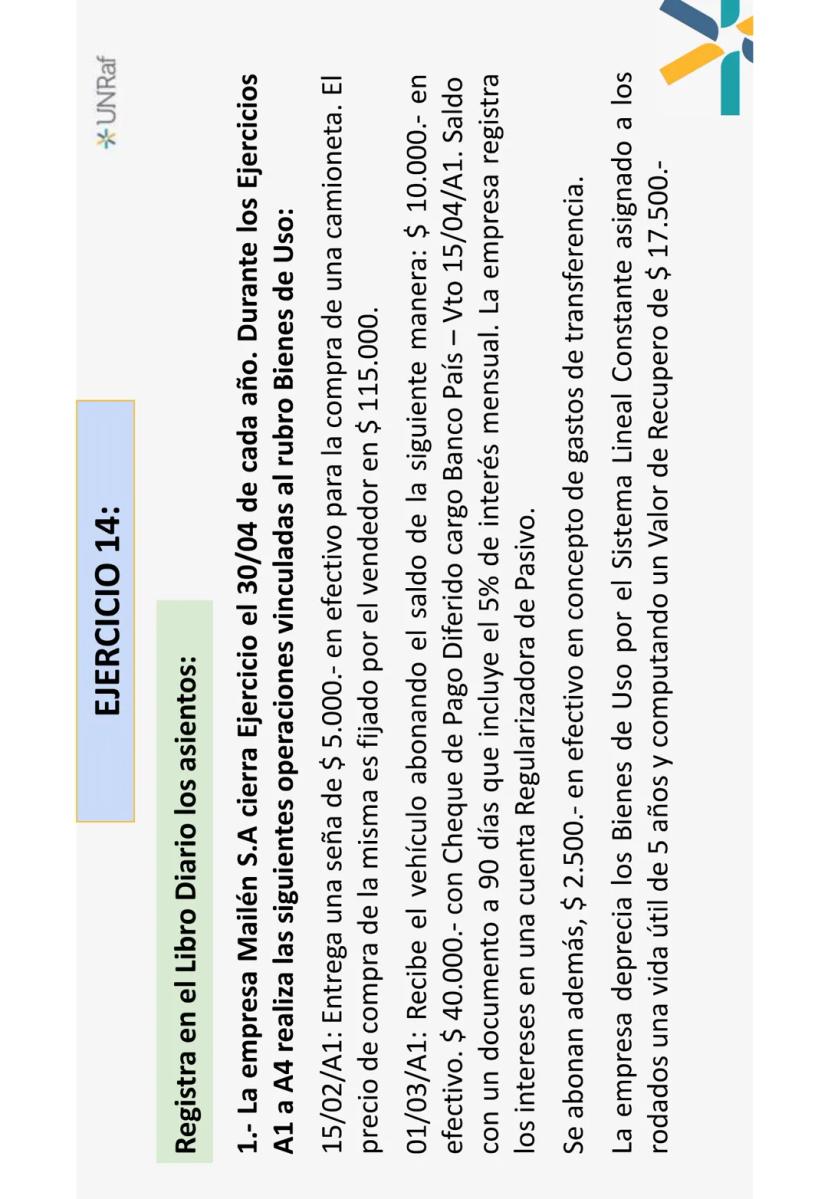

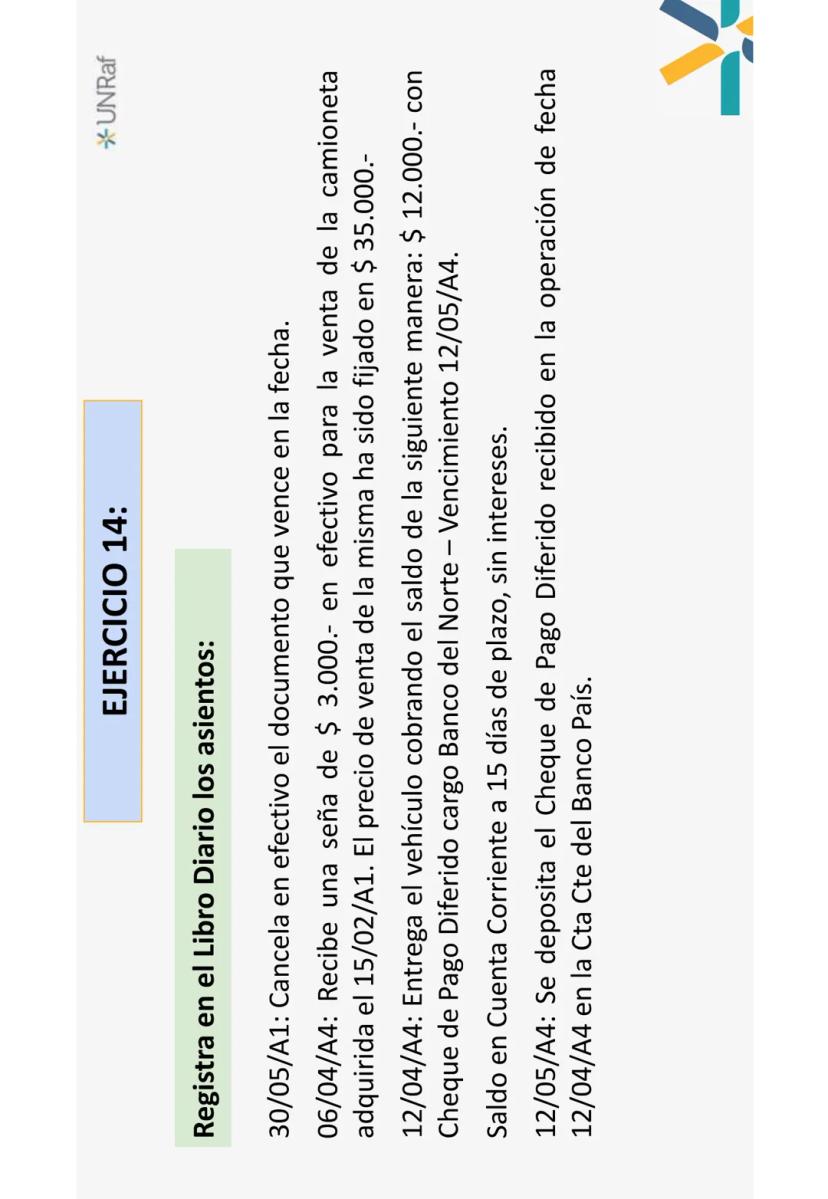

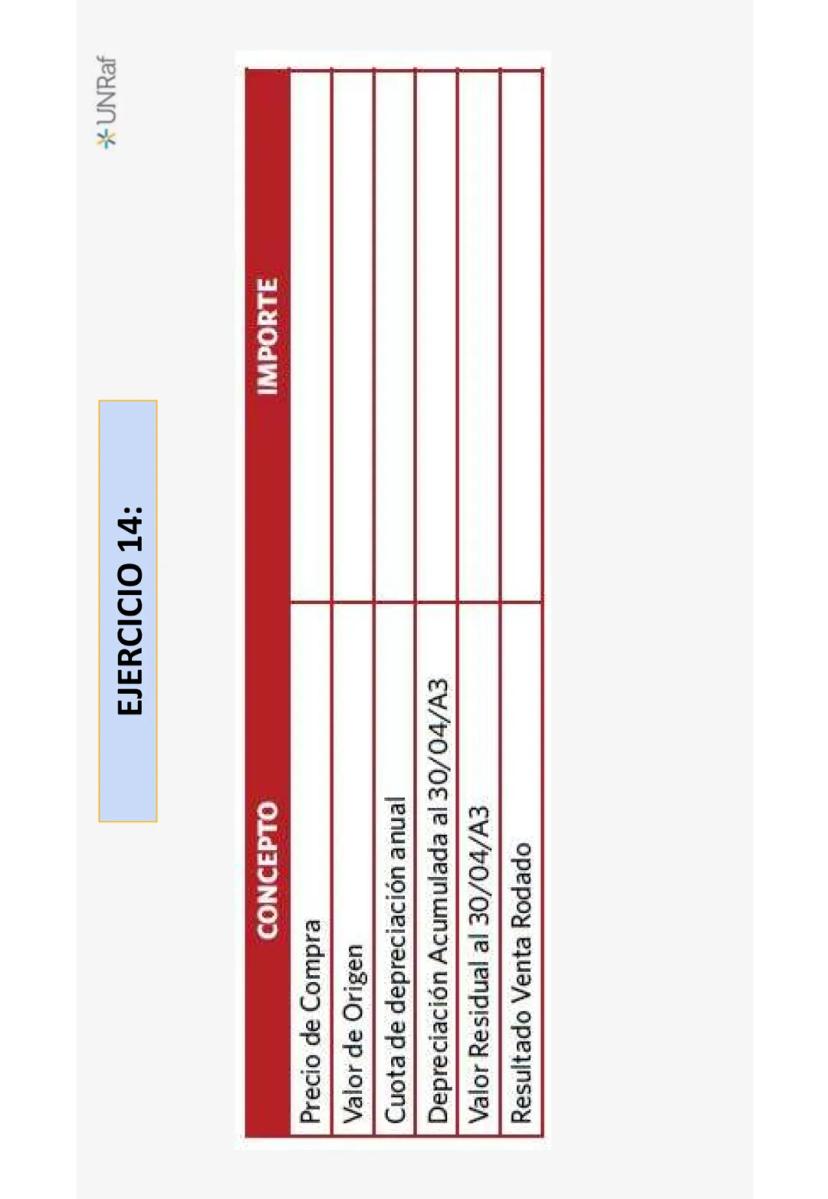

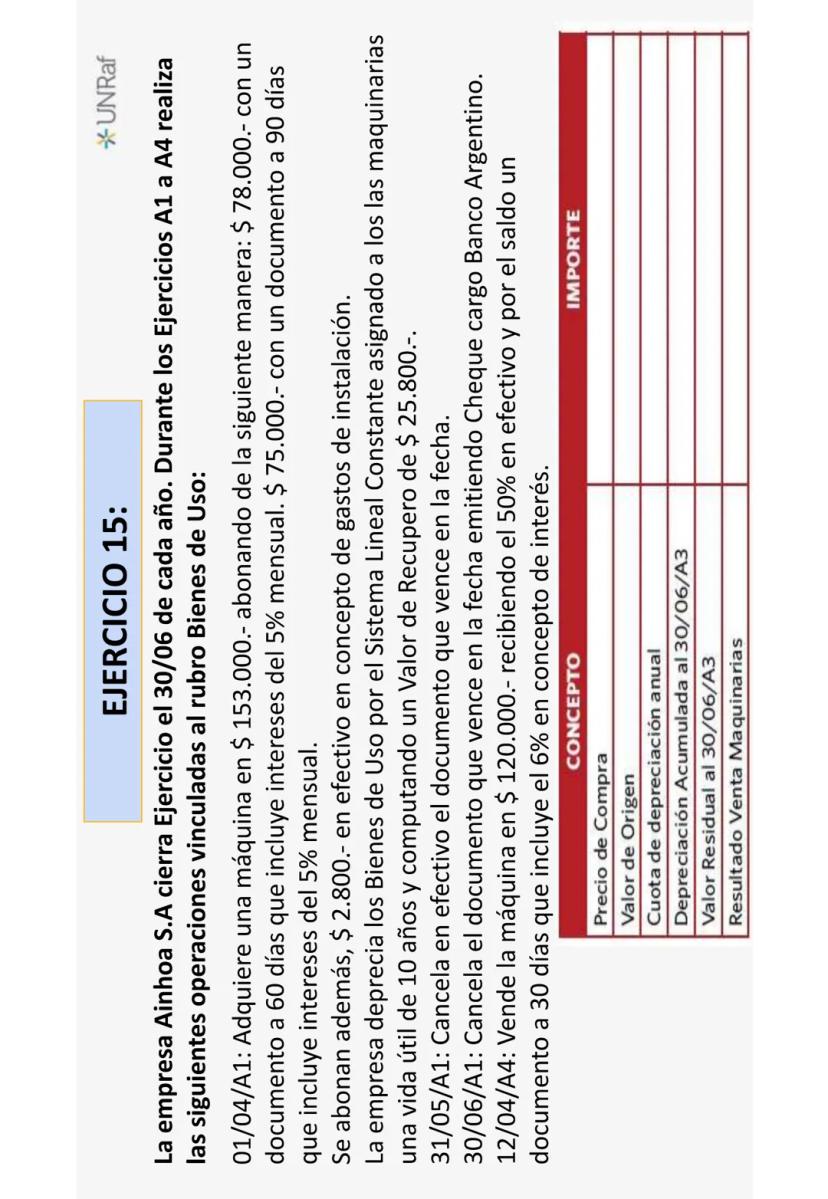

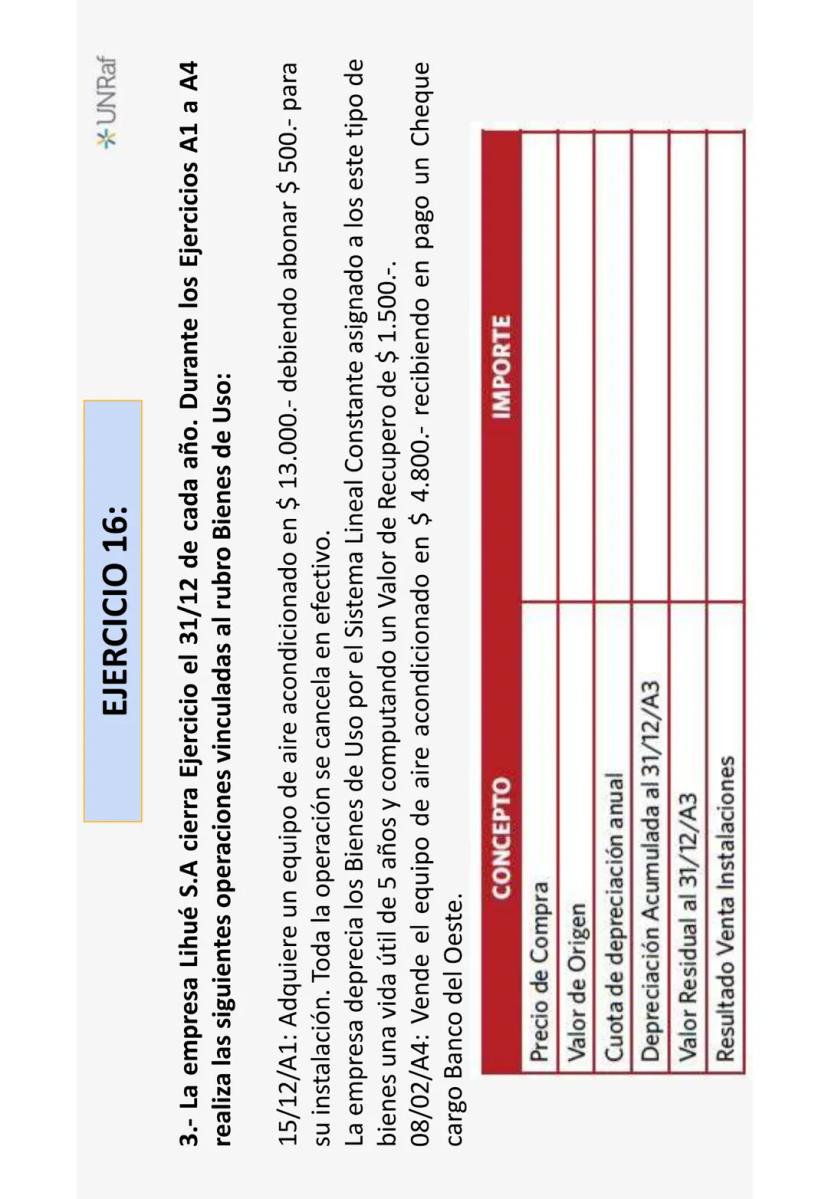

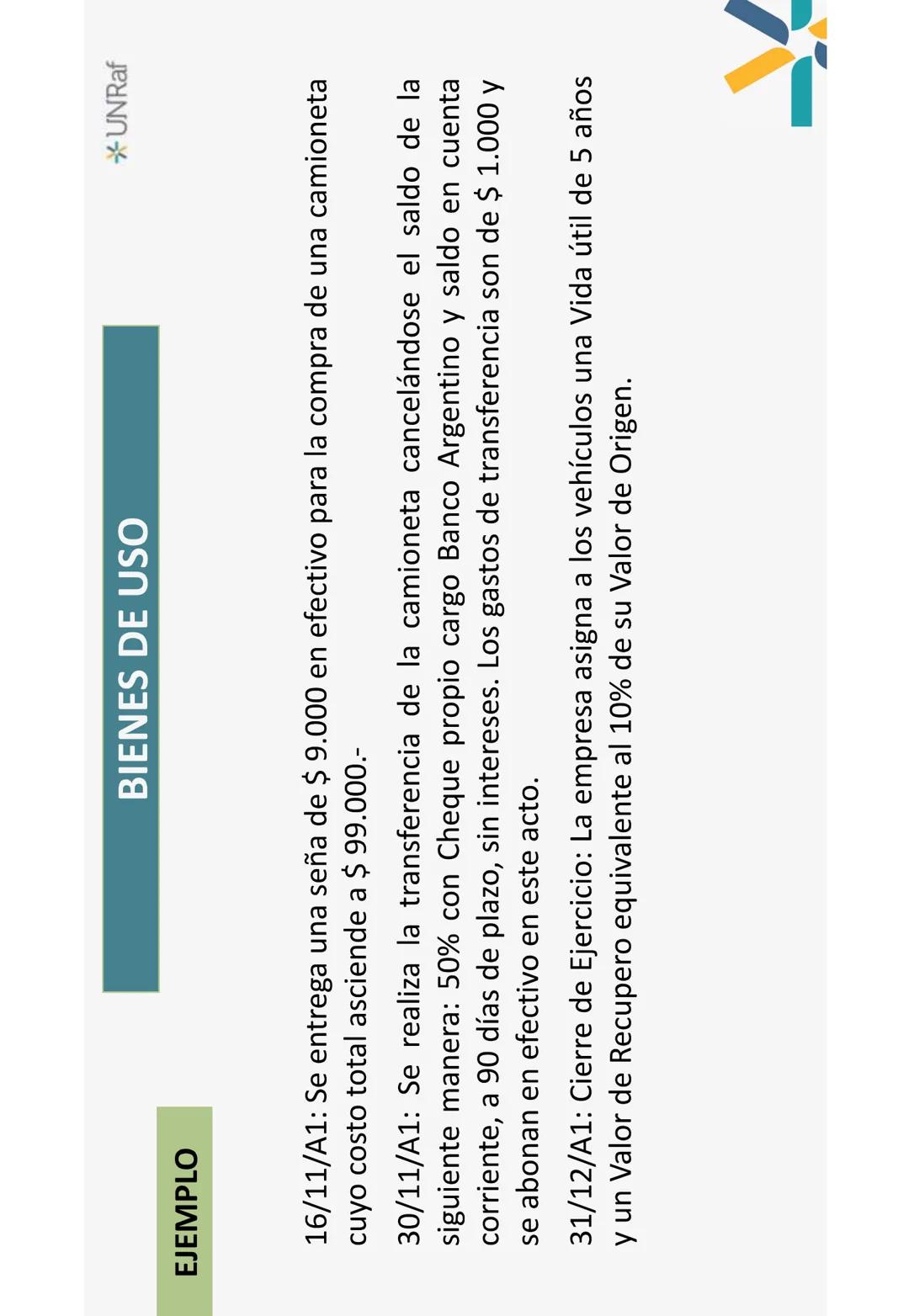

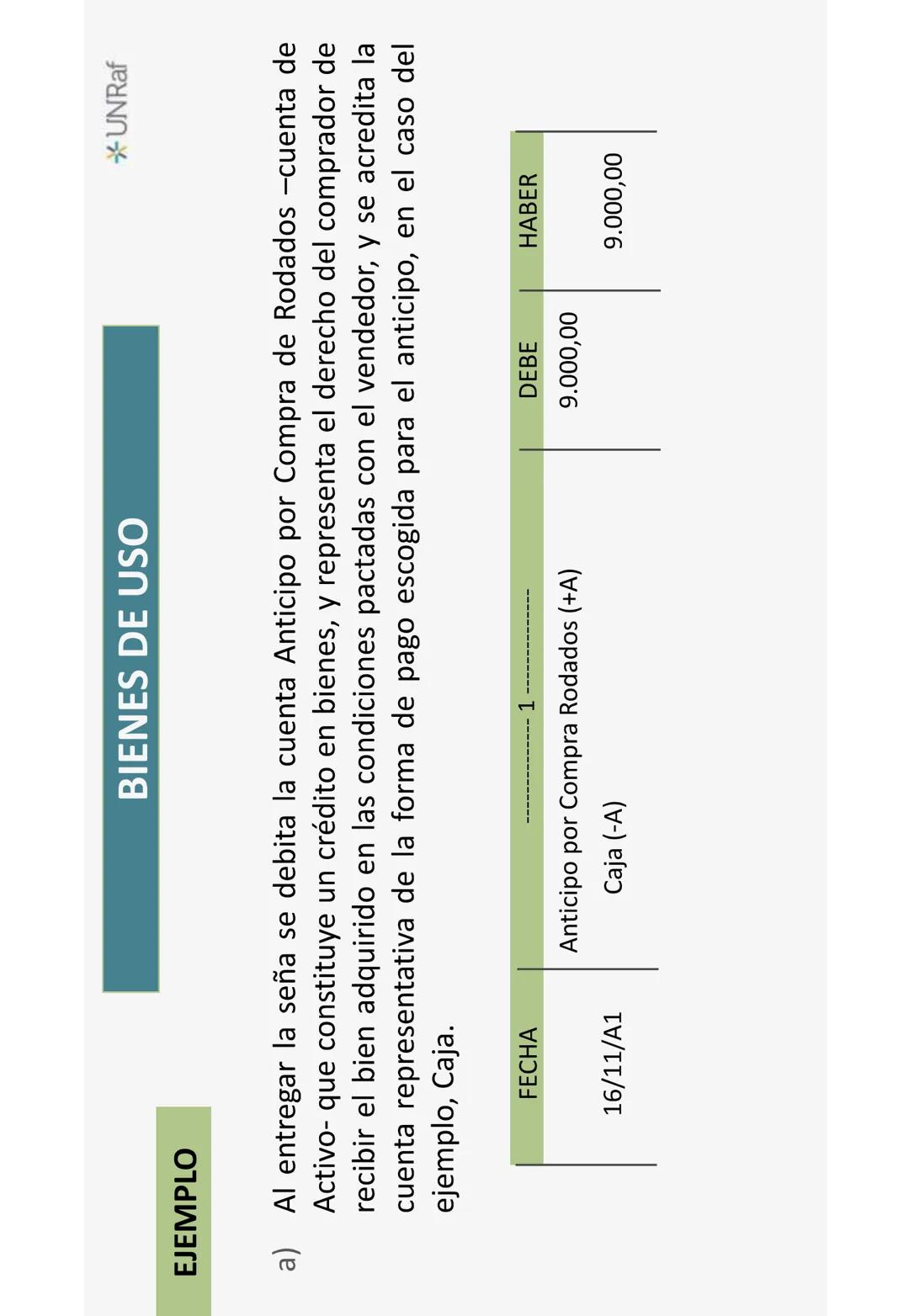

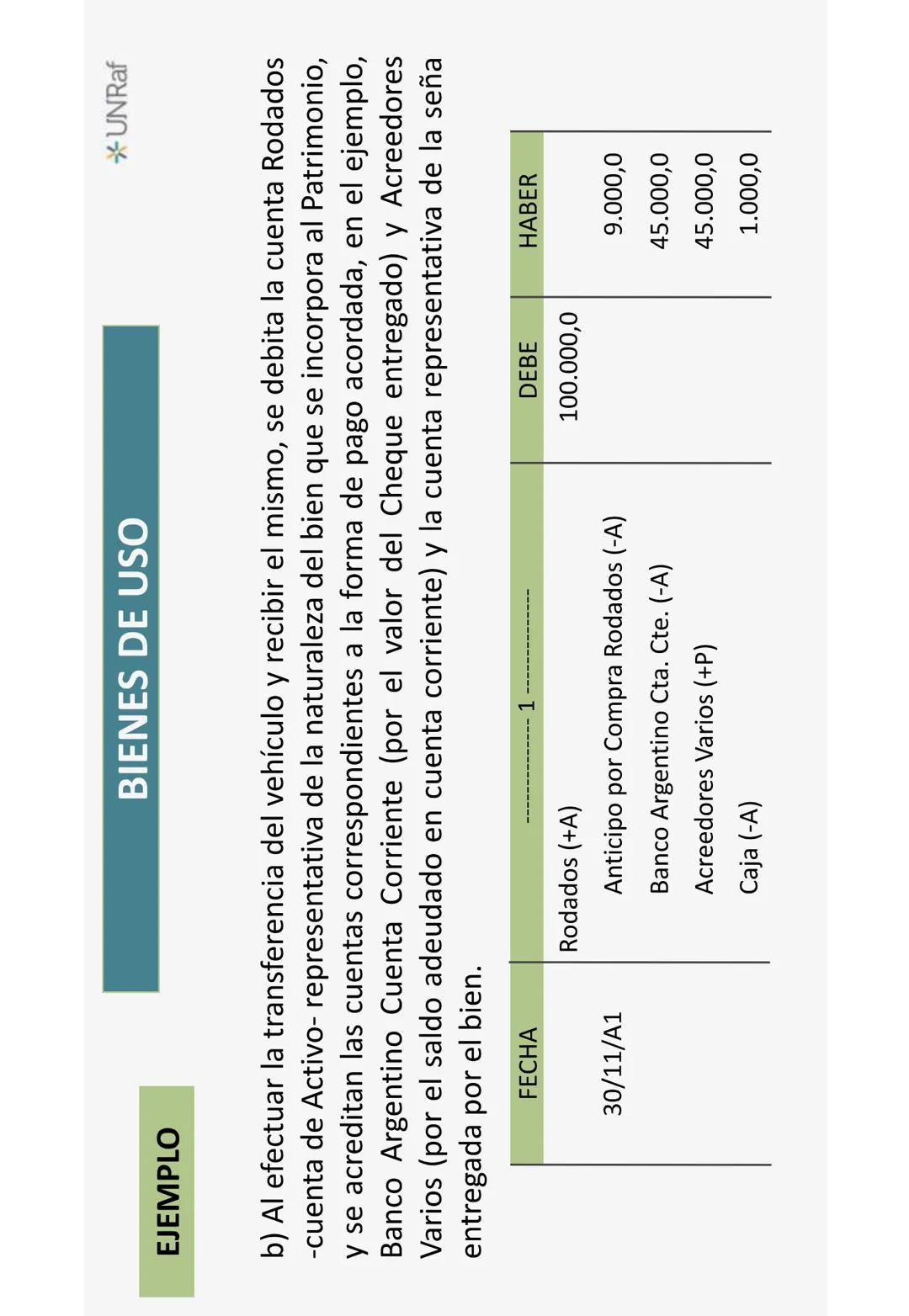

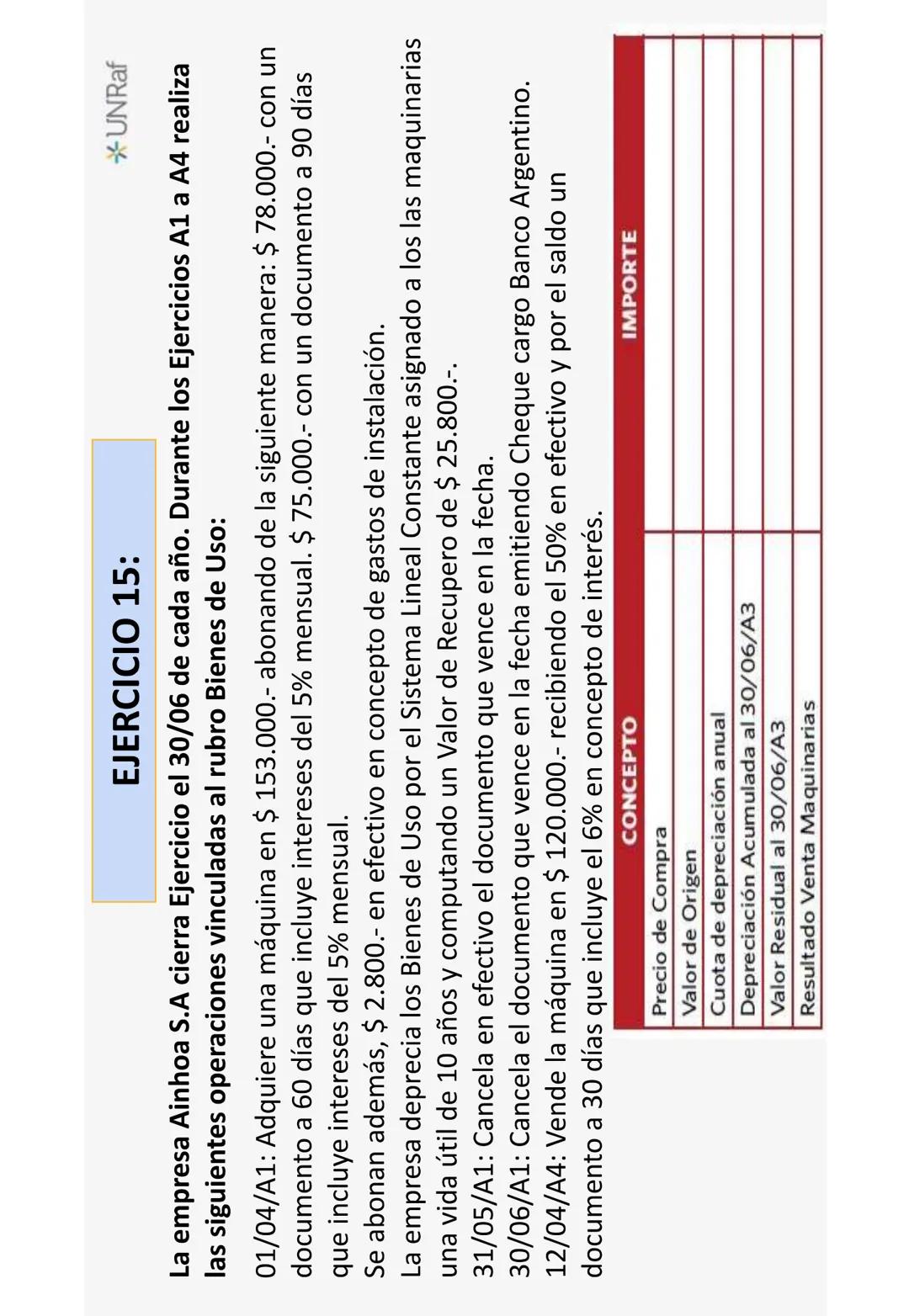

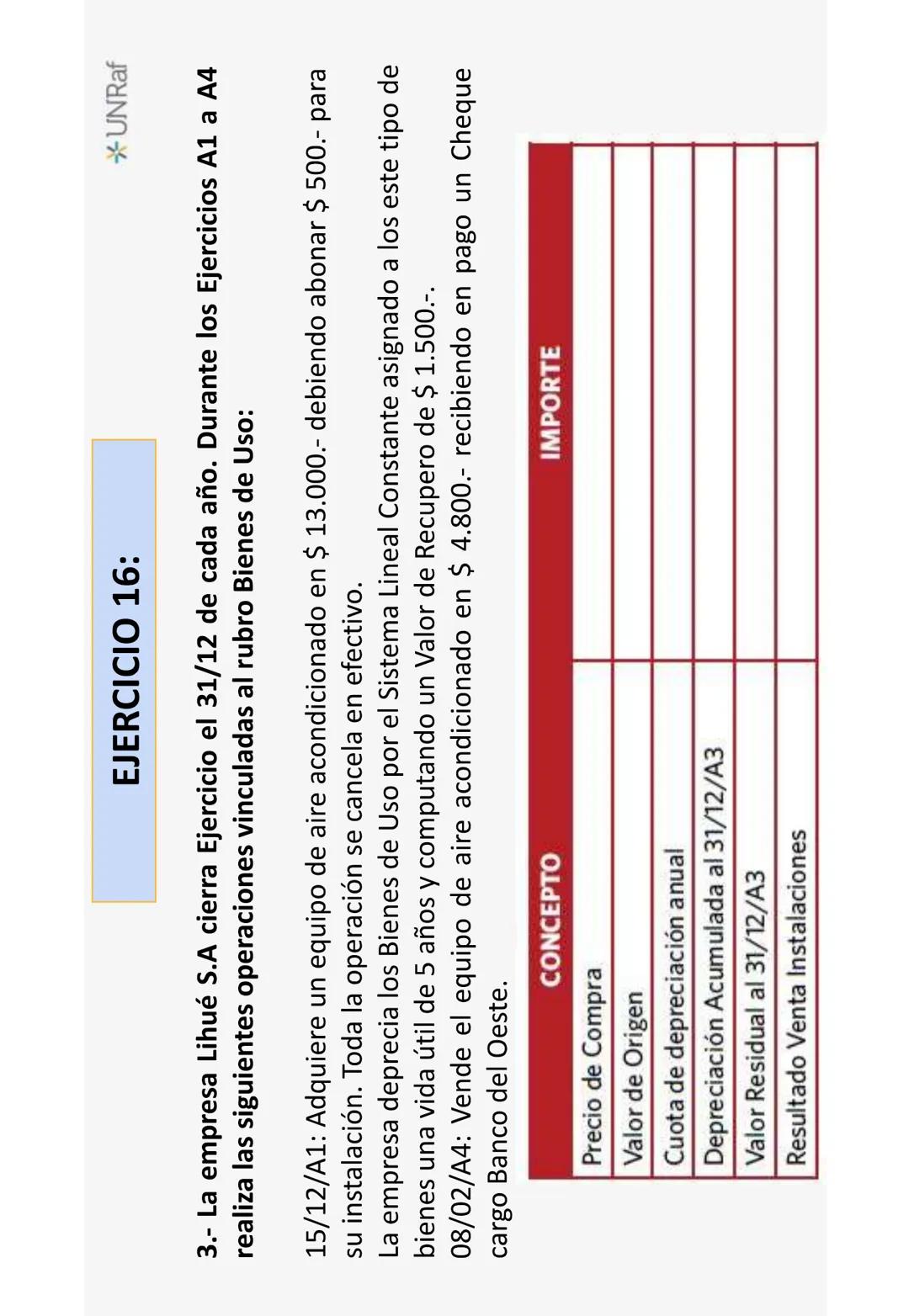

Introducción a los Bienes de Uso

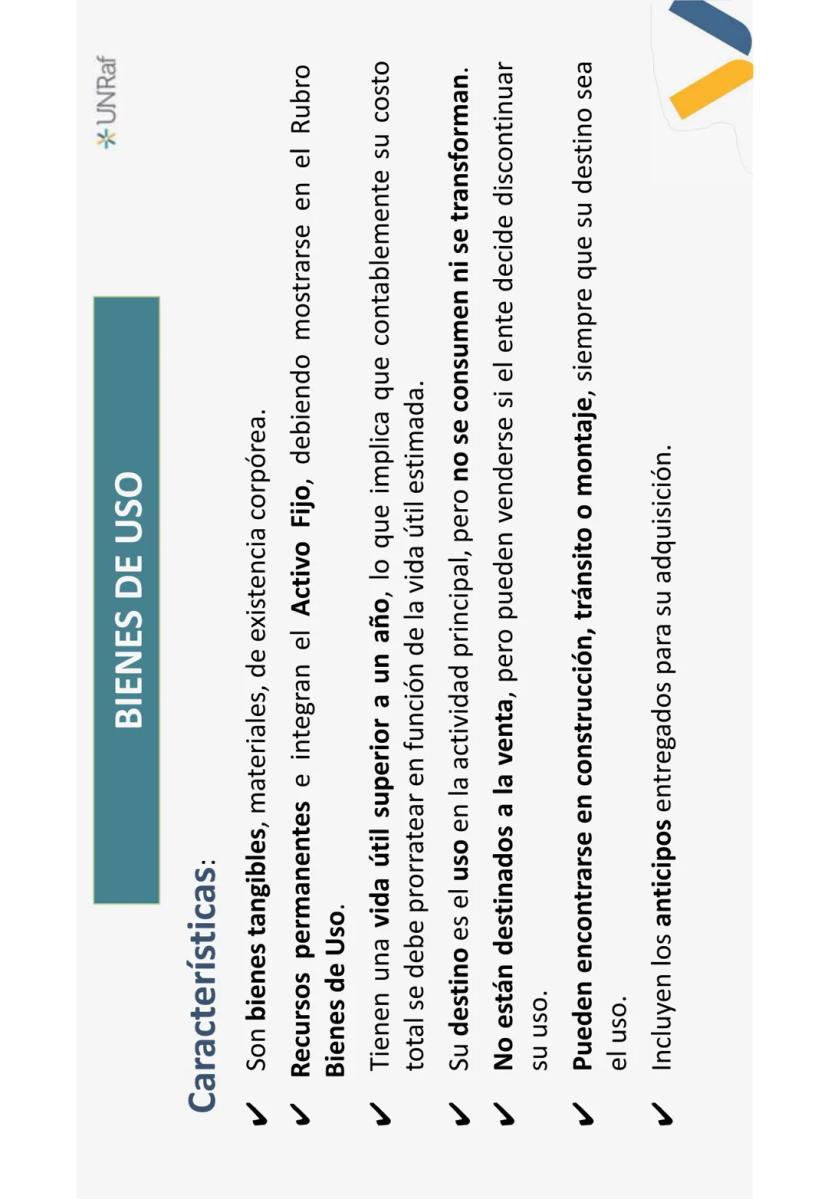

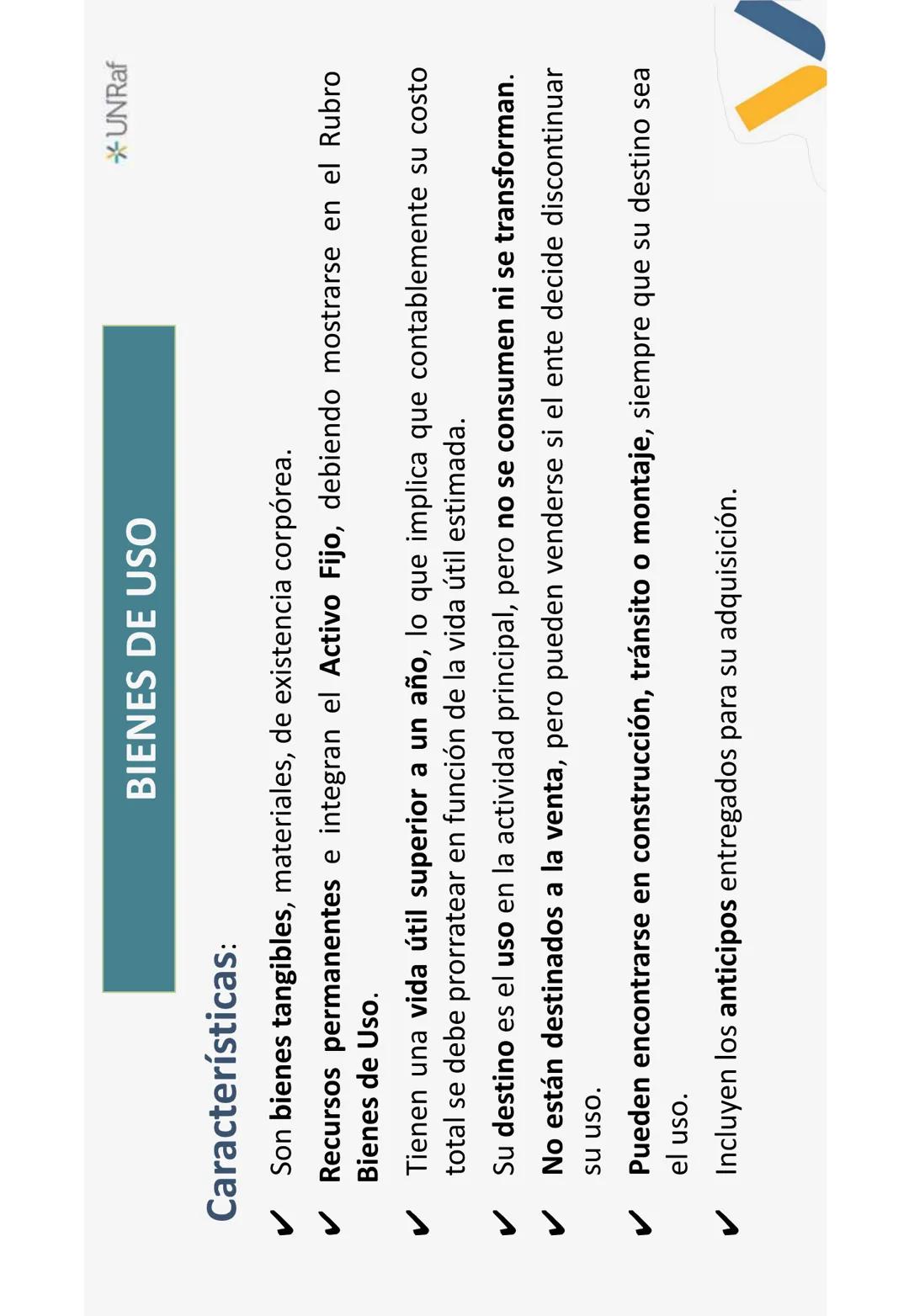

Los Bienes de Uso son activos tangibles que forman parte del patrimonio permanente de una empresa. A diferencia de otros bienes, no están destinados para la venta sino para ser utilizados en la actividad principal.

Estos bienes se caracterizan por ser materiales y tener una vida útil mayor a un año. Esto significa que su costo se prorratea (distribuye) durante el tiempo que se utilizarán. Forman parte del Activo Fijo y se muestran en el Rubro "Bienes de Uso" en los estados contables.

Aunque no se venden normalmente, pueden ser vendidos si la empresa decide dejar de utilizarlos. También pueden encontrarse en construcción, tránsito o montaje, e incluyen anticipos entregados para su adquisición.

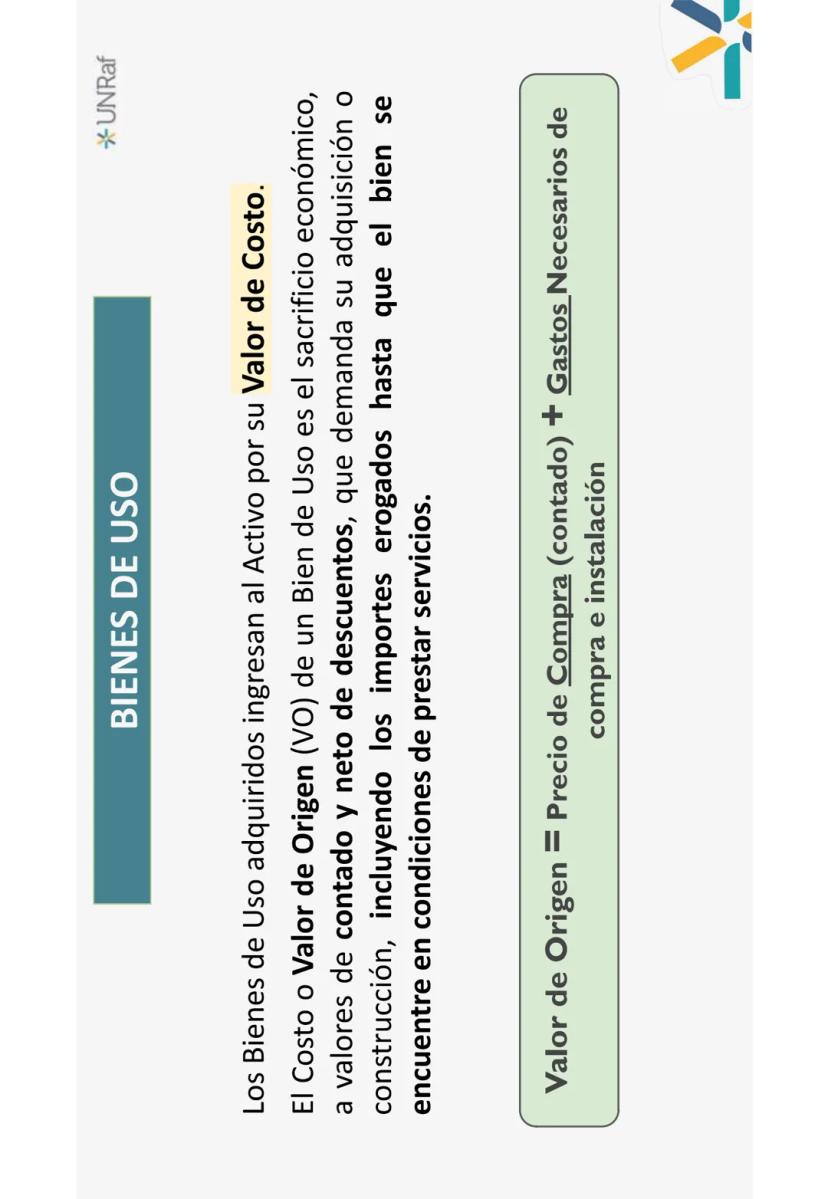

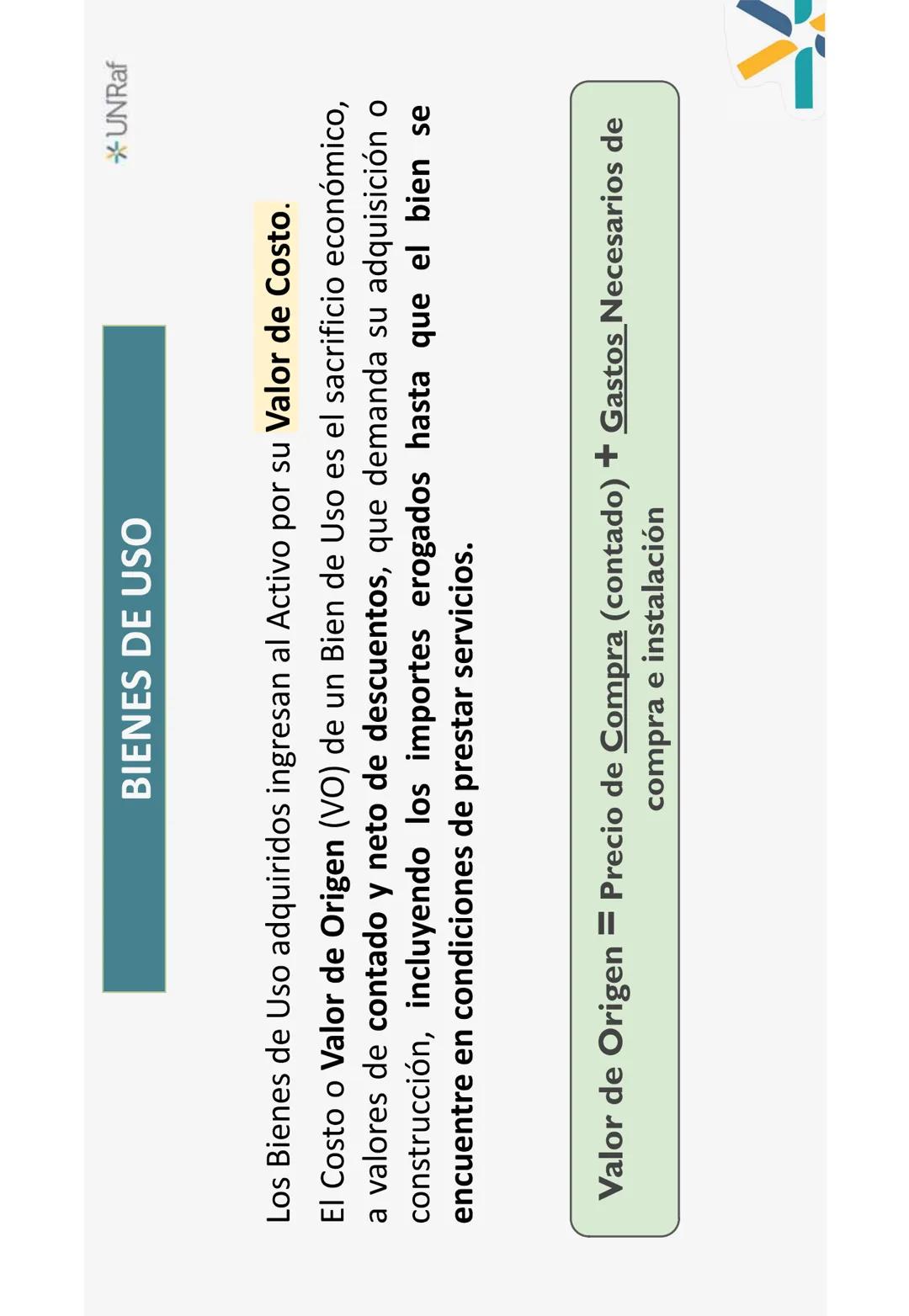

💡 Un Bien de Uso se registra inicialmente por su Valor de Origen, que incluye no solo el precio de compra sino también todos los gastos necesarios hasta que esté listo para ser utilizado.

Al adquirir un Bien de Uso, este ingresa al Activo por su Valor de Costo o Valor de Origen, calculado como: Valor de Origen = Precio de Compra (contado) + Gastos Necesarios de compra e instalación

2

of 41

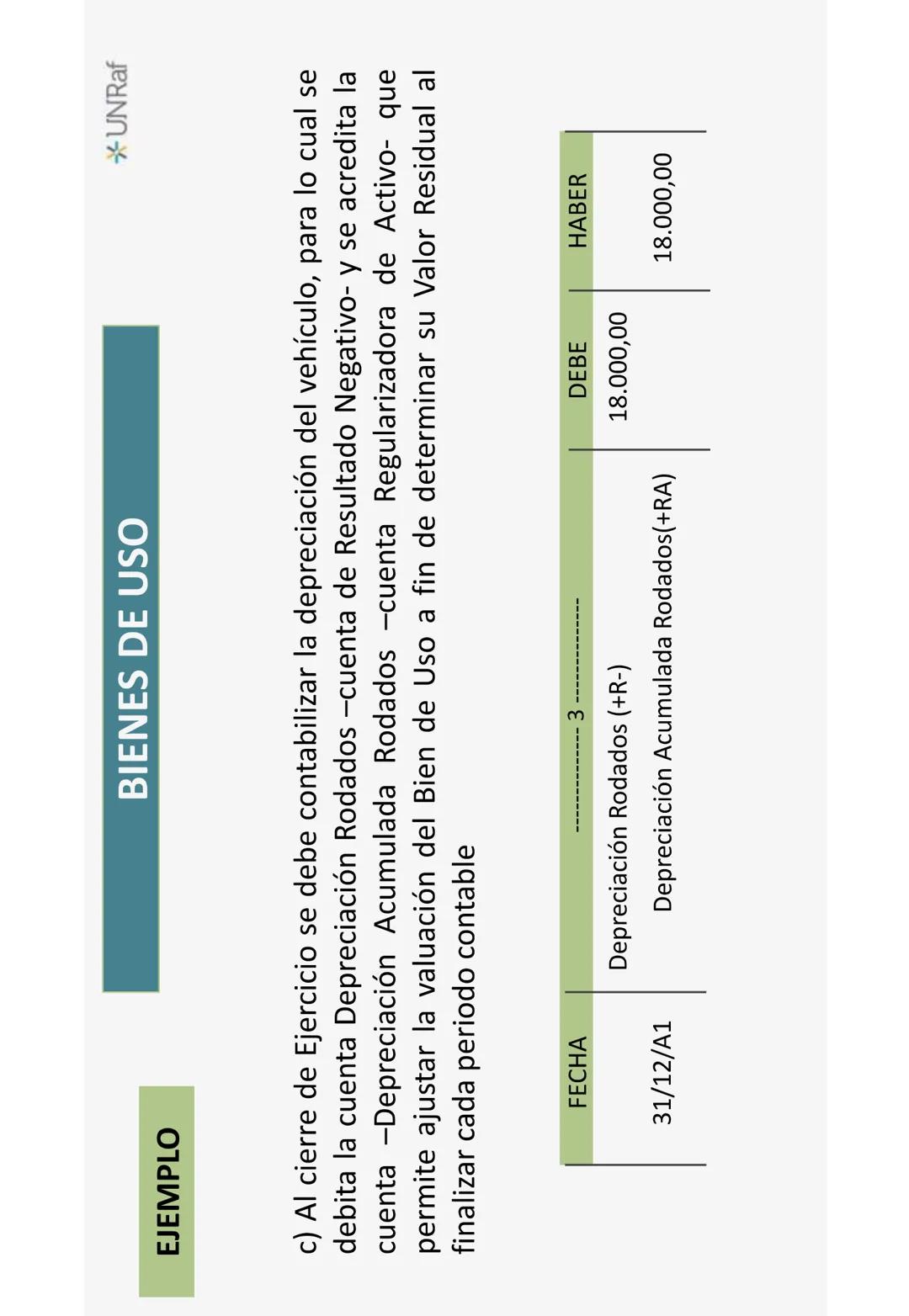

Depreciación de Bienes de Uso

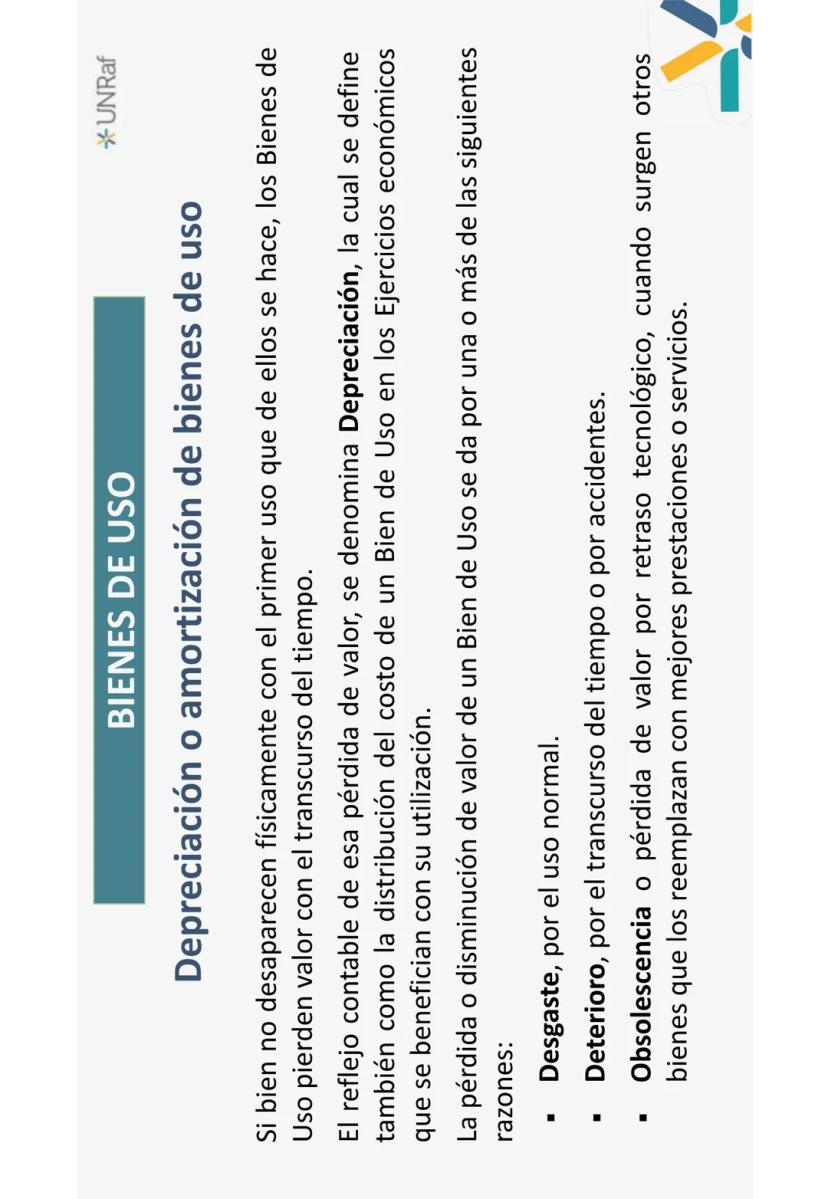

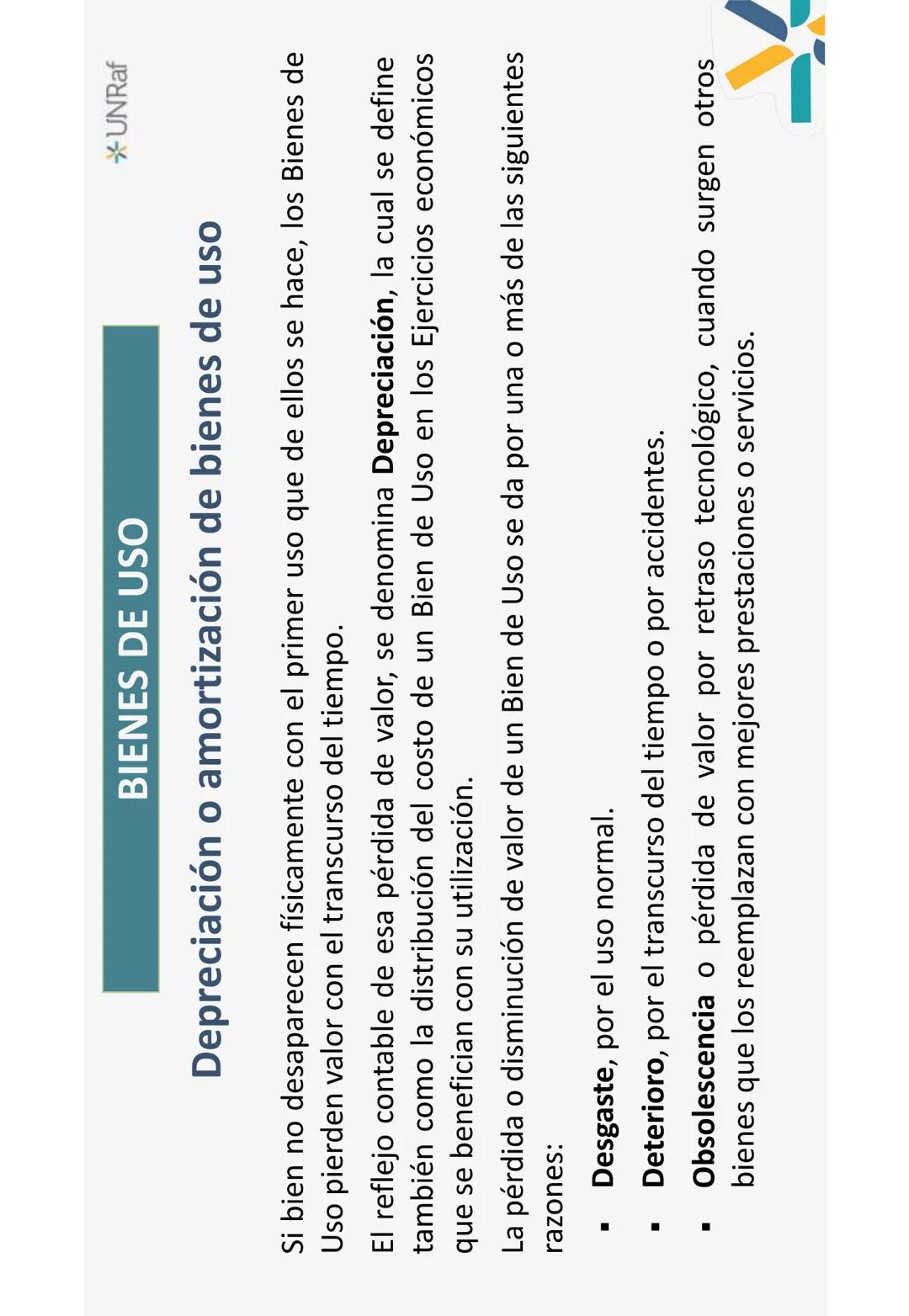

Los Bienes de Uso pierden valor con el tiempo, aunque no desaparezcan físicamente. Esta pérdida de valor se llama Depreciación y es fundamental registrarla contablemente.

¿Por qué se deprecian los Bienes de Uso? Por tres razones principales:

- Desgaste por uso normal

- Deterioro por paso del tiempo o accidentes

- Obsolescencia cuando surge tecnología más avanzada

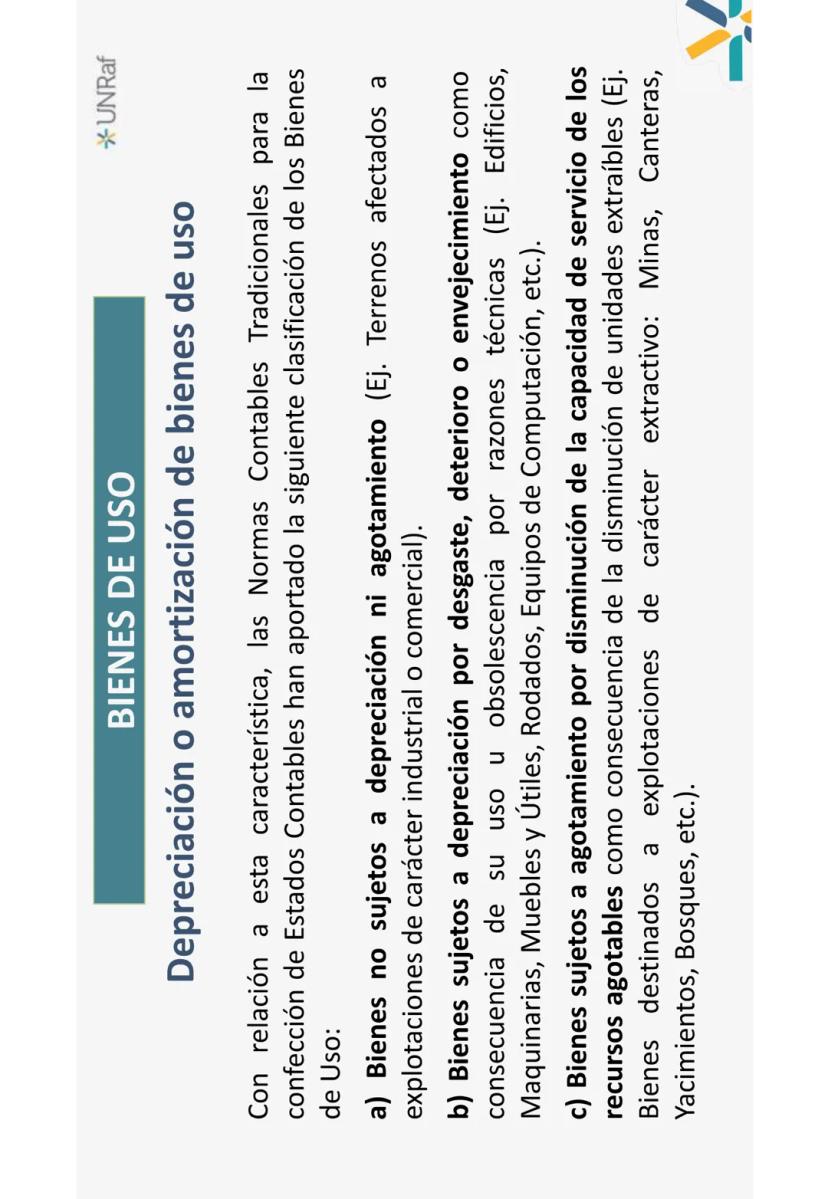

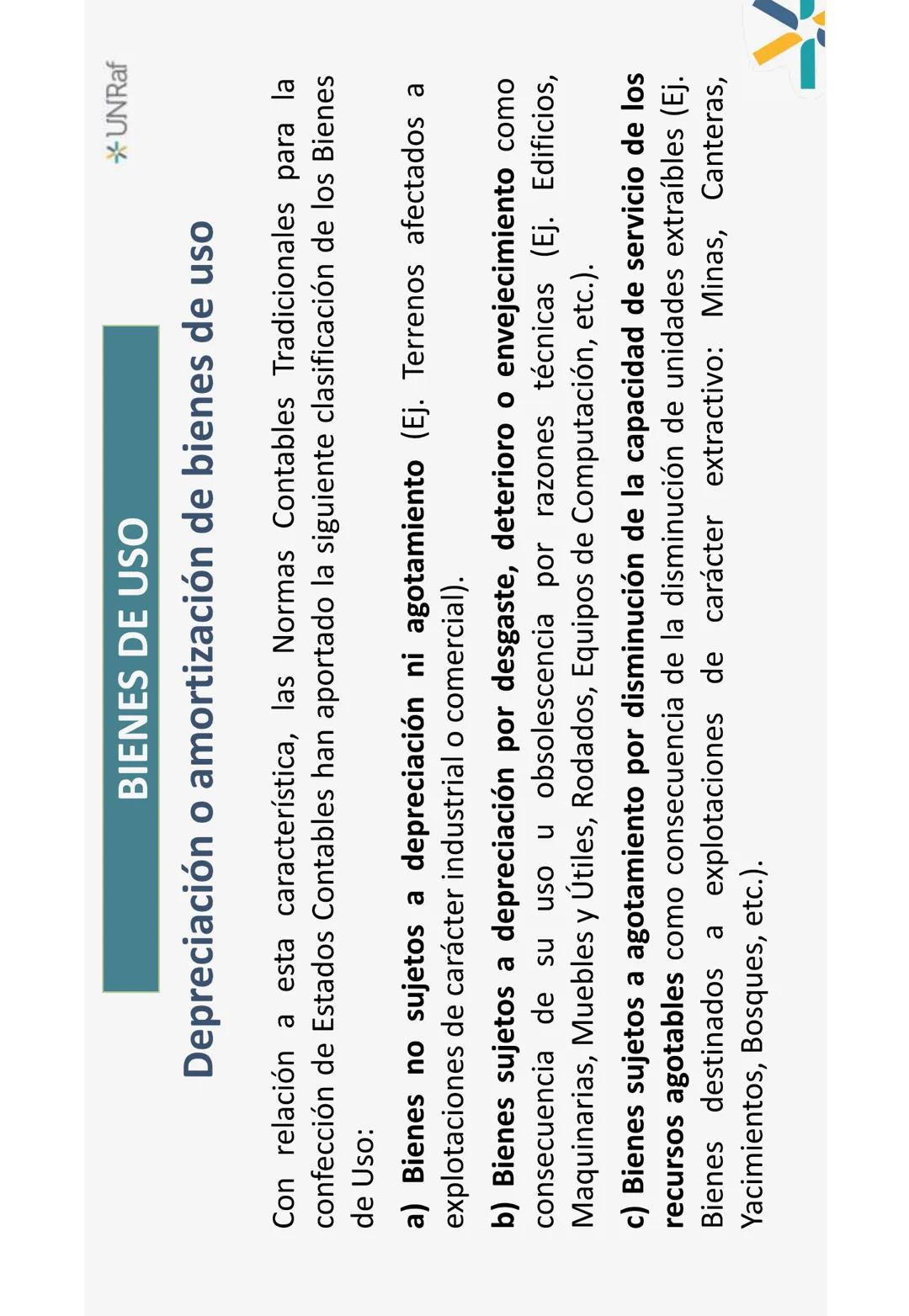

Según las normas contables, los Bienes de Uso se clasifican en:

- Bienes no sujetos a depreciación (como terrenos)

- Bienes sujetos a depreciación por desgaste, deterioro u obsolescencia (edificios, maquinarias, vehículos)

- Bienes sujetos a agotamiento por disminución de unidades extraíbles (minas, canteras)

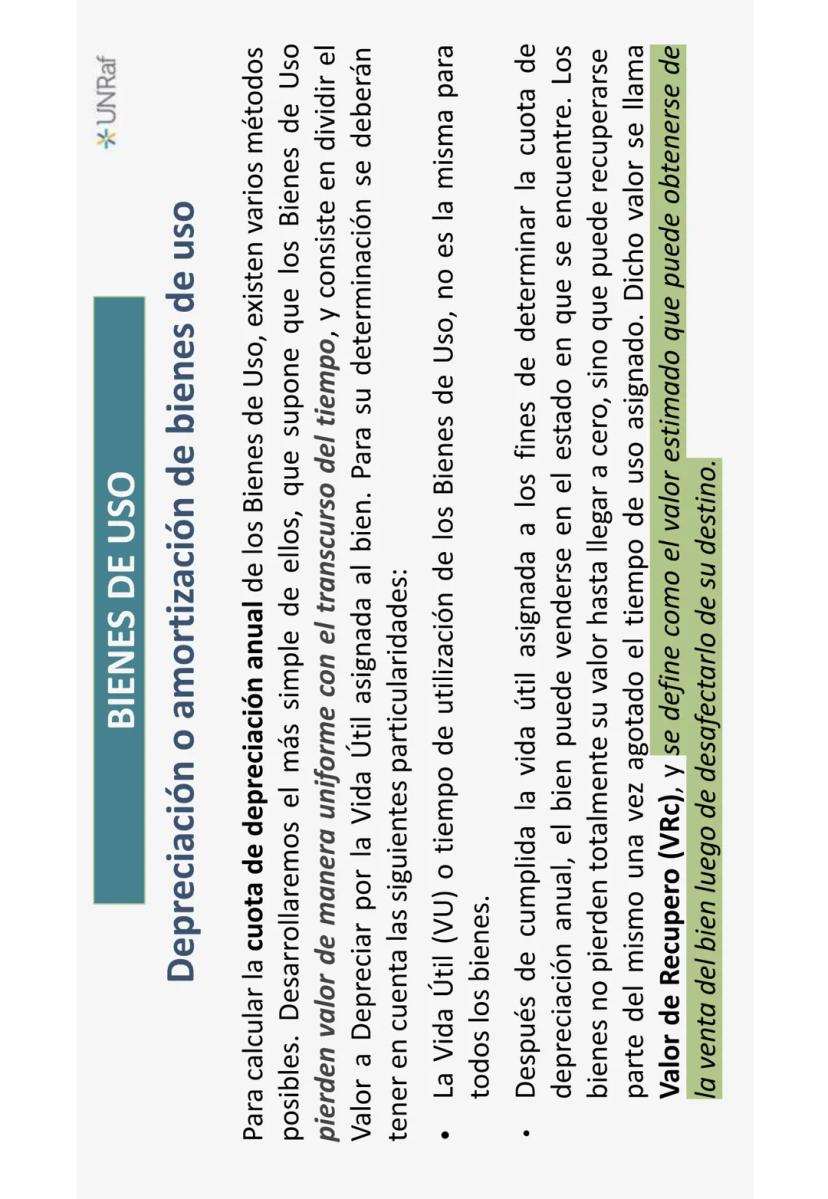

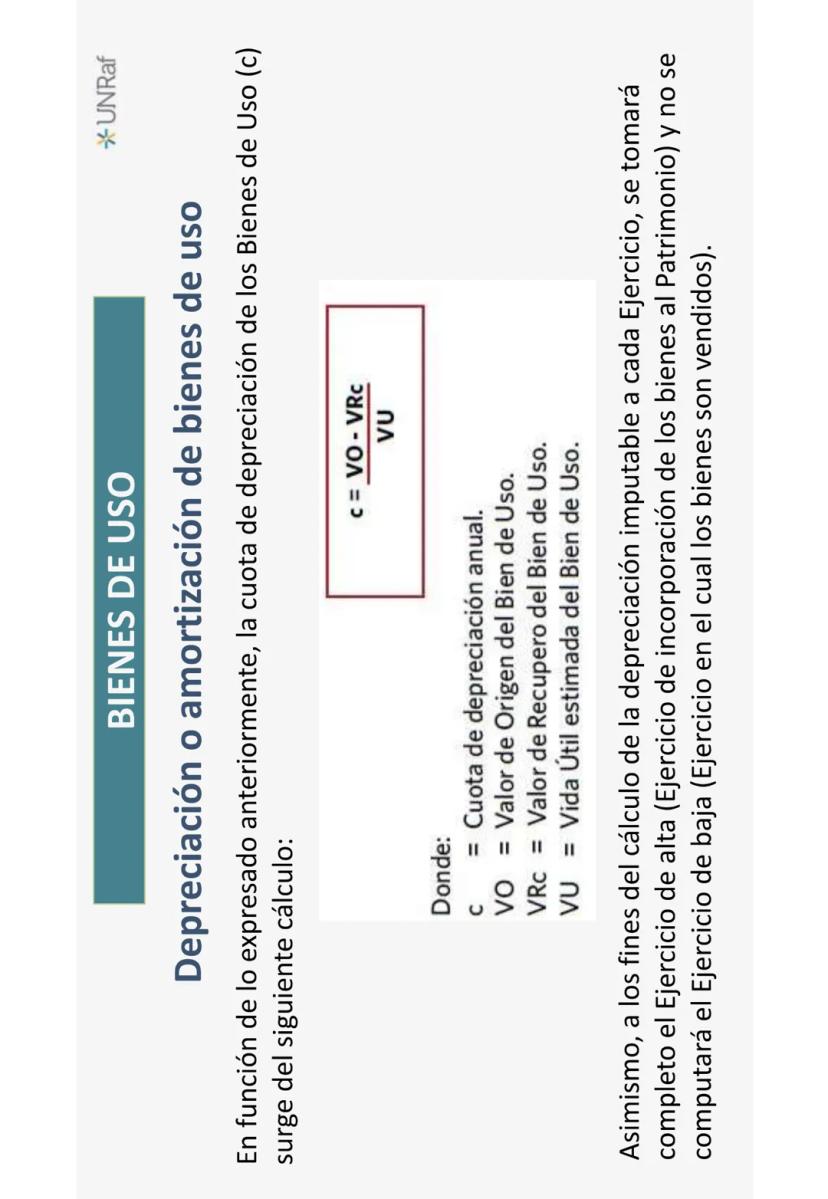

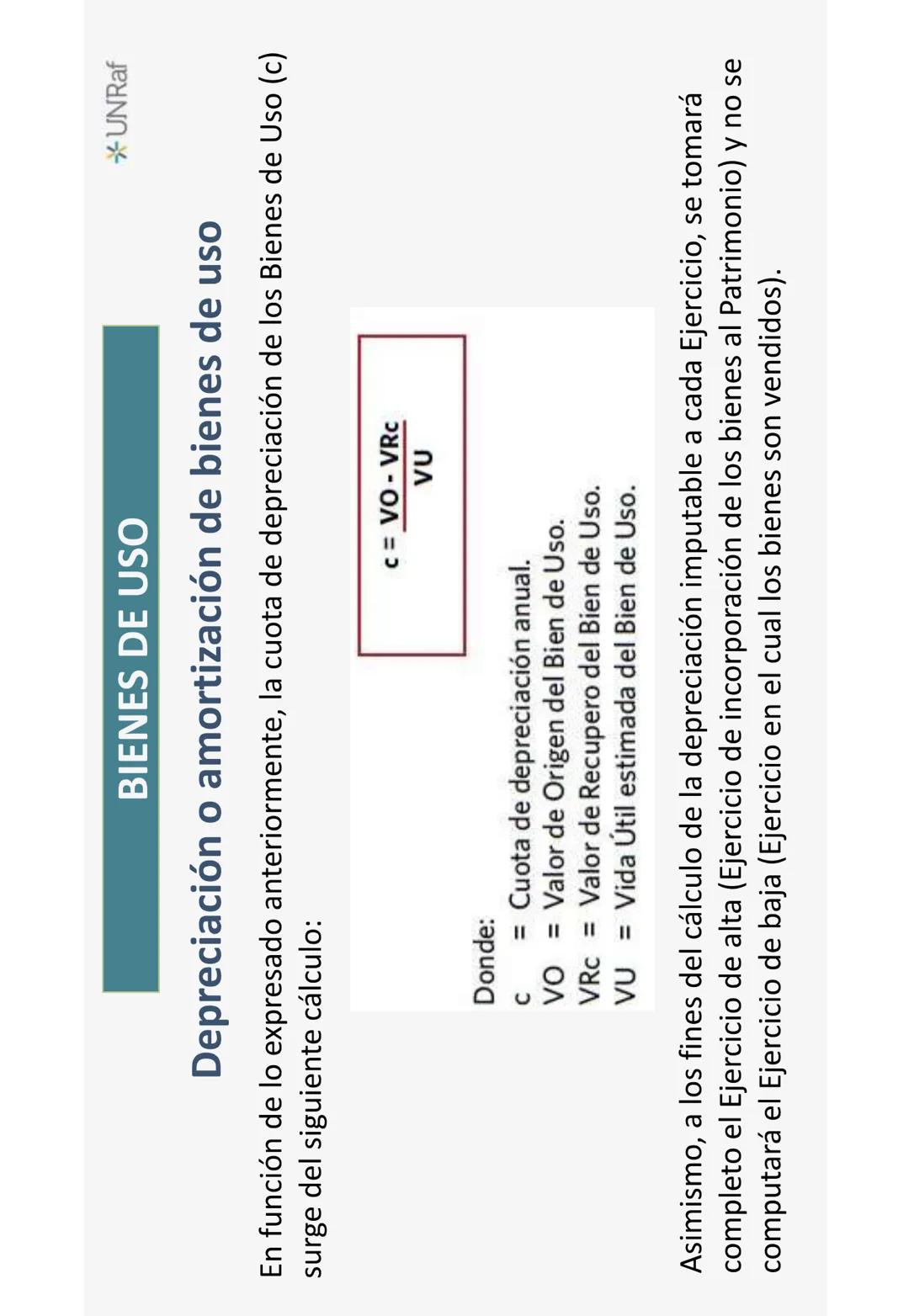

Para calcular la cuota de depreciación anual, el método más común divide el Valor a Depreciar por la Vida Útil asignada al bien, asumiendo una pérdida de valor uniforme con el tiempo.

💡 Recuerda: No todos los Bienes de Uso pierden completamente su valor. El Valor de Recupero es lo que estimas que valdrá el bien al finalizar su vida útil.

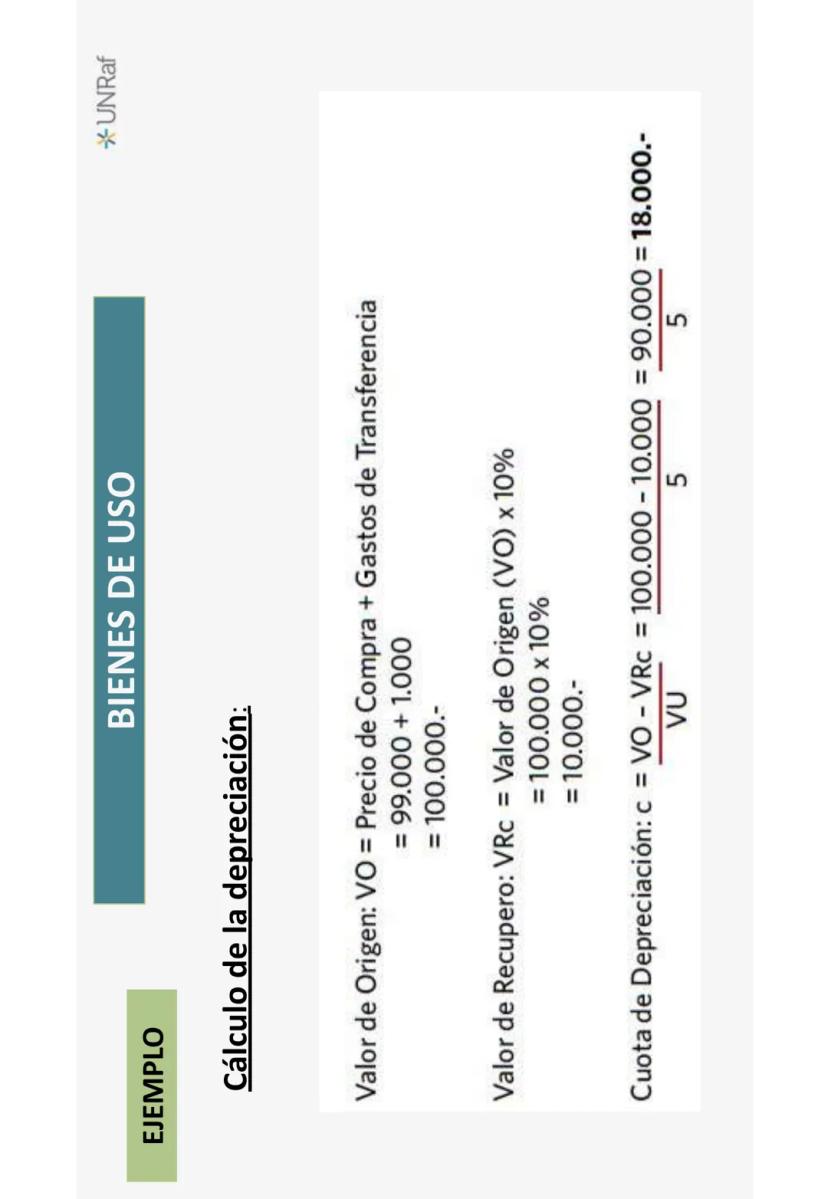

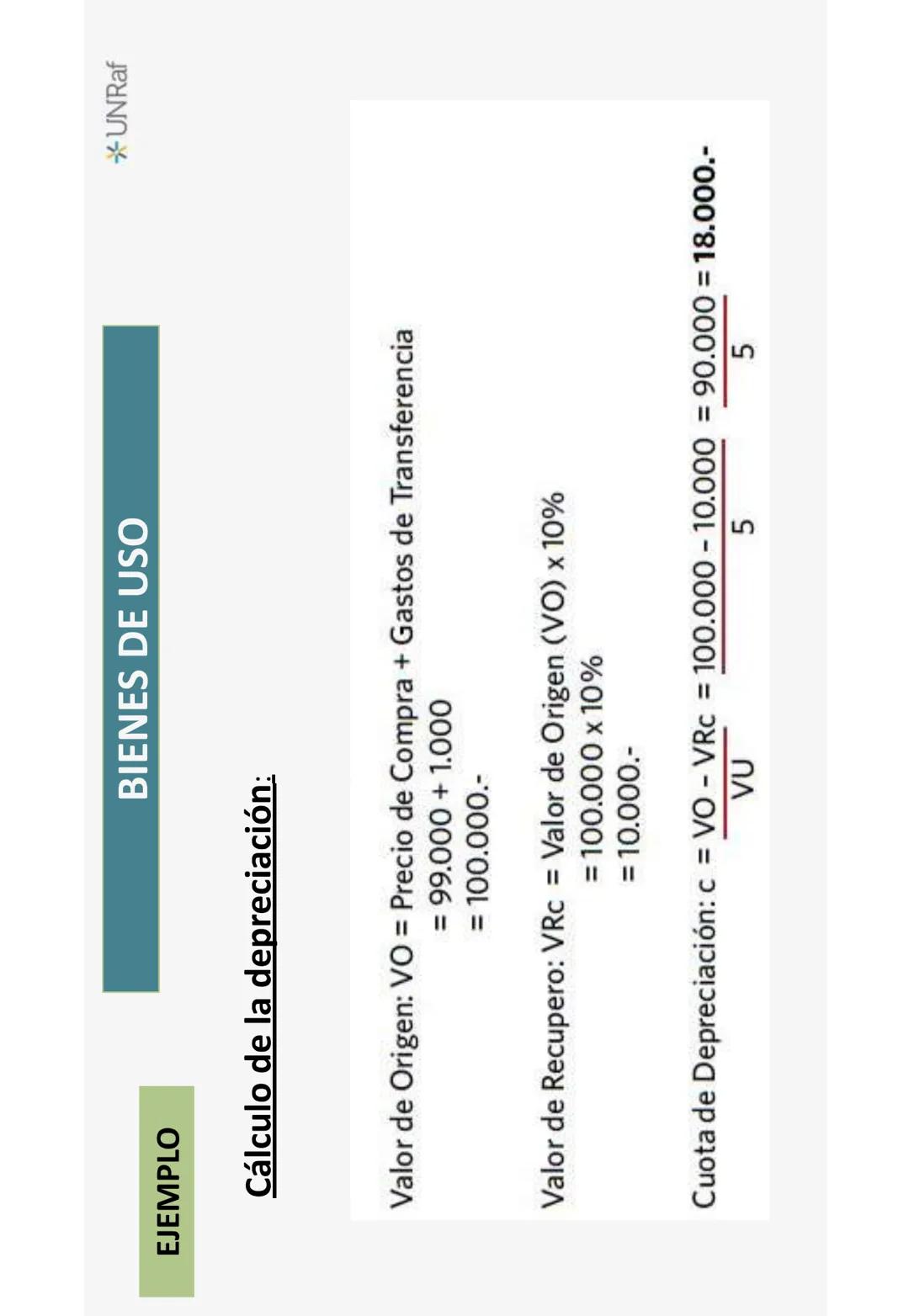

La fórmula para calcular la cuota de depreciación anual es: c = / VU Donde: c = Cuota depreciación, VO = Valor de Origen, VRc = Valor de Recupero, VU = Vida Útil

3

of 41

Conceptos Clave de Depreciación

Para comprender completamente cómo funciona la depreciación, necesitamos familiarizarnos con algunos conceptos esenciales:

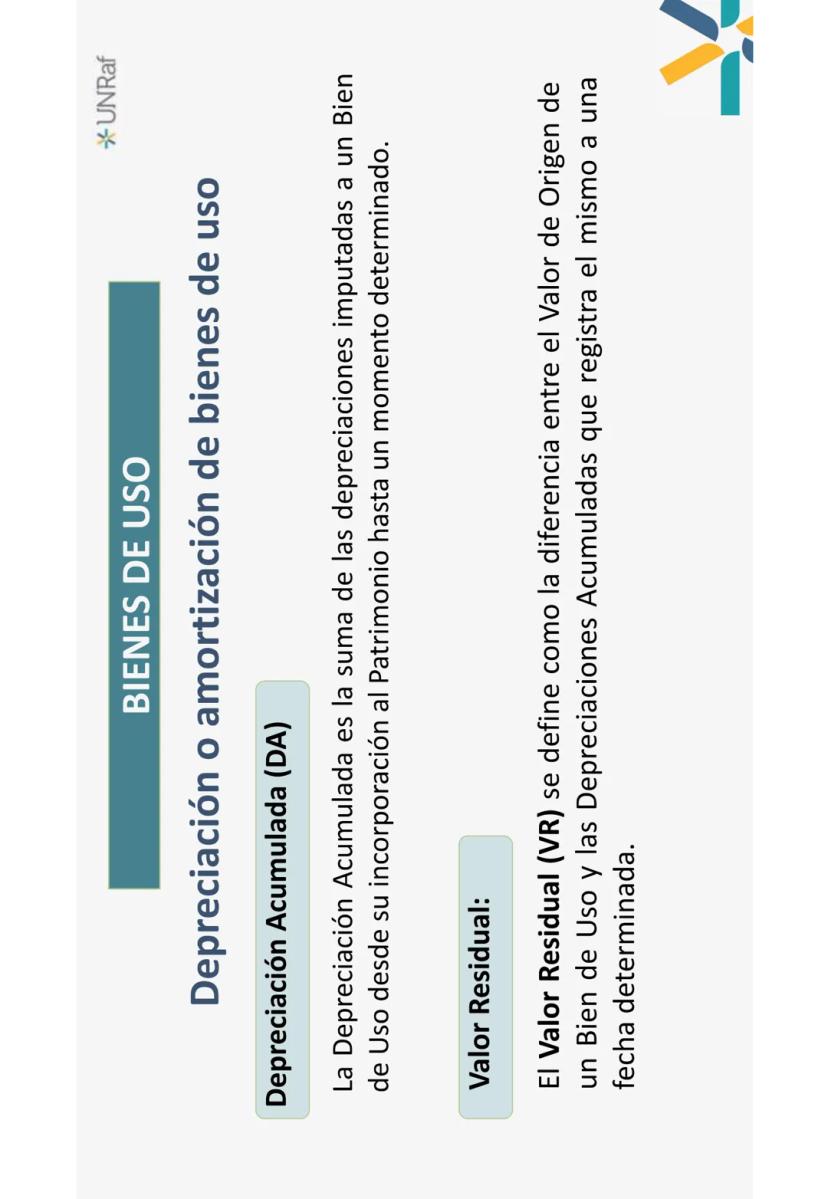

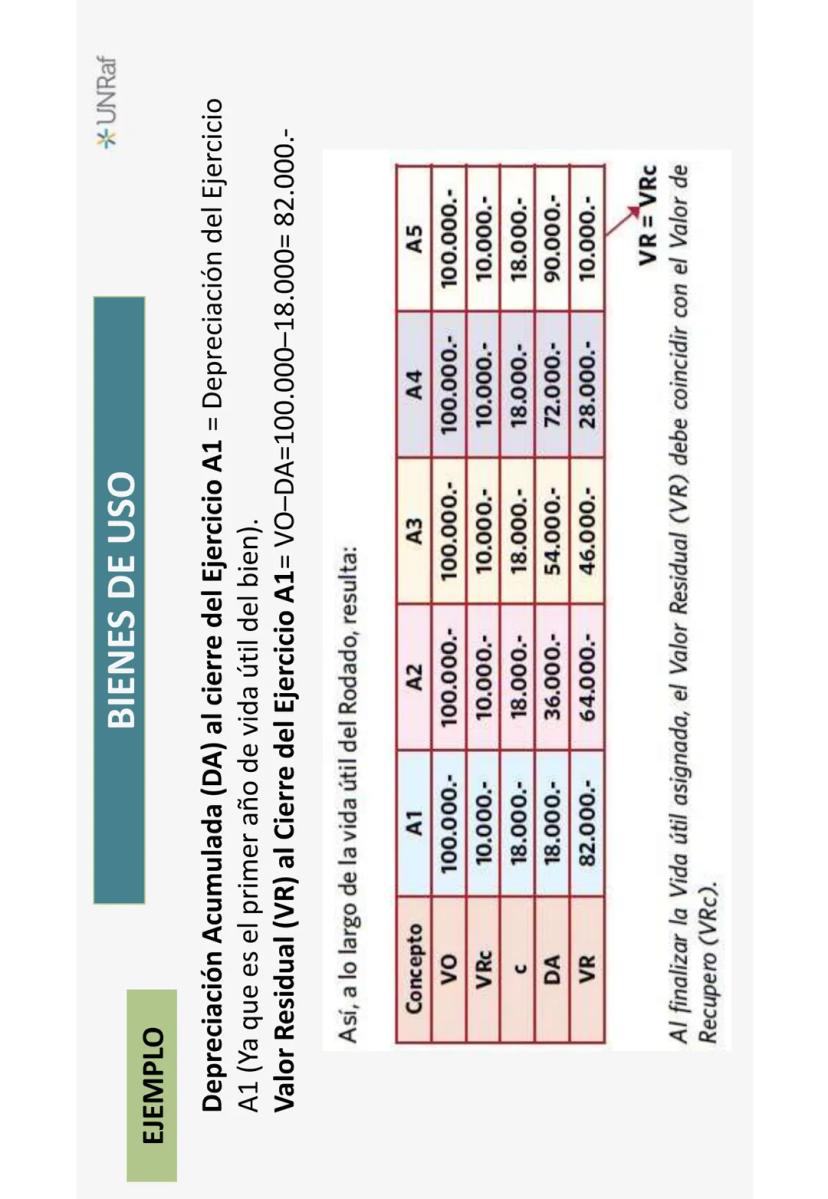

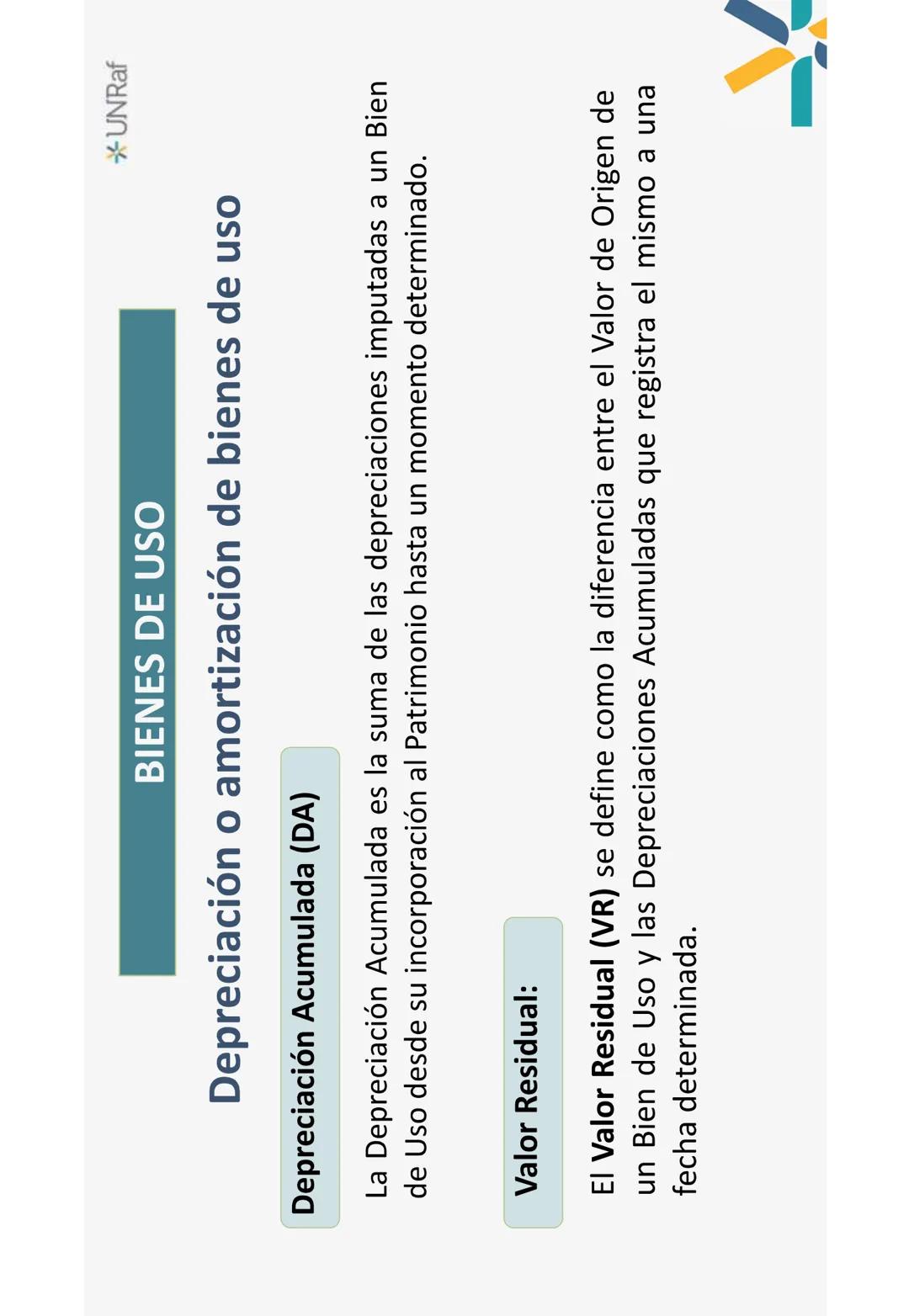

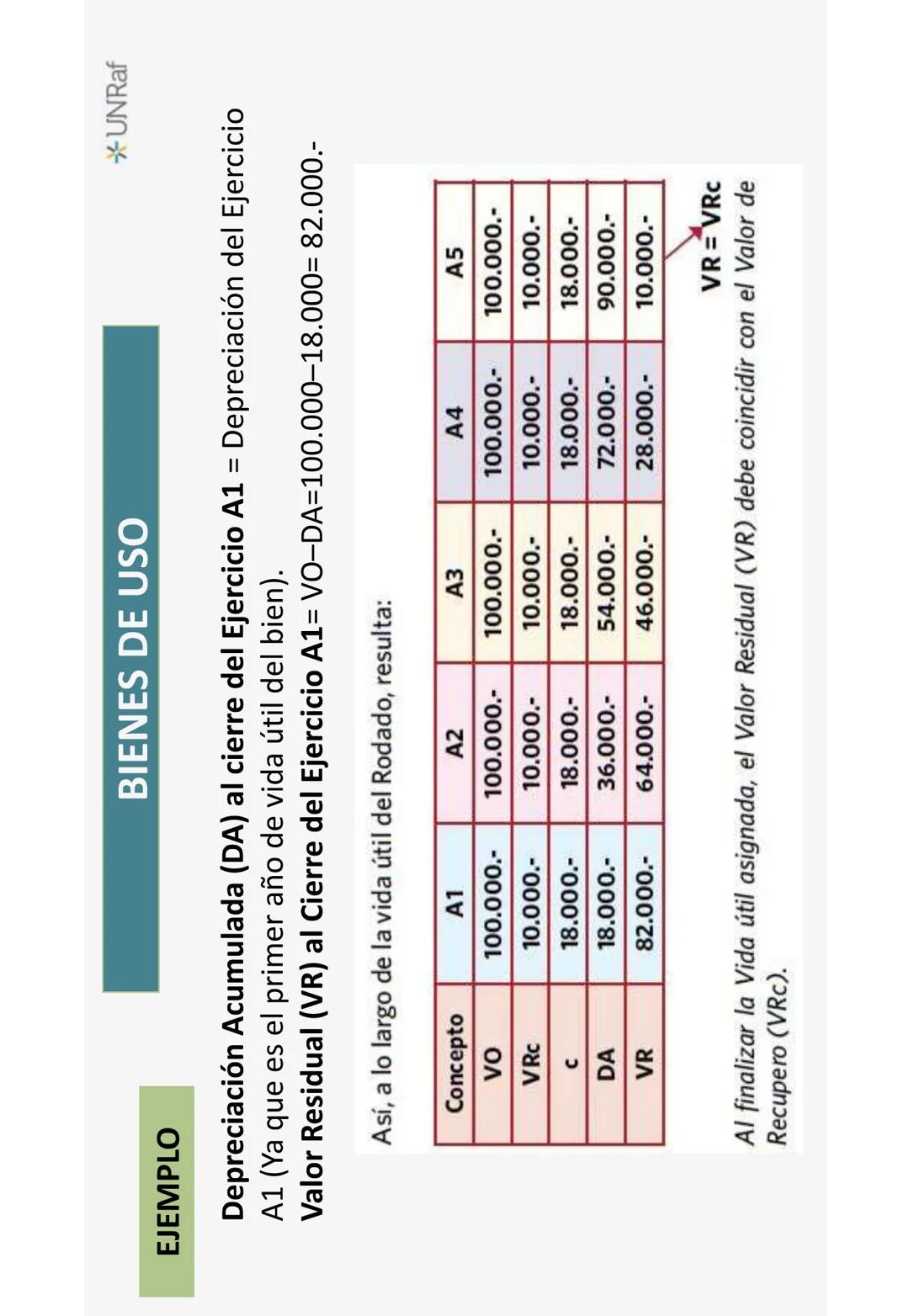

La Depreciación Acumulada (DA) es la suma de todas las depreciaciones imputadas a un Bien de Uso desde su incorporación hasta un momento determinado. Se registra en una cuenta Regularizadora de Activo.

El Valor Residual (VR) es lo que vale contablemente el bien en un momento dado. Se calcula como la diferencia entre el Valor de Origen y la Depreciación Acumulada hasta esa fecha.

VR = VO - DA

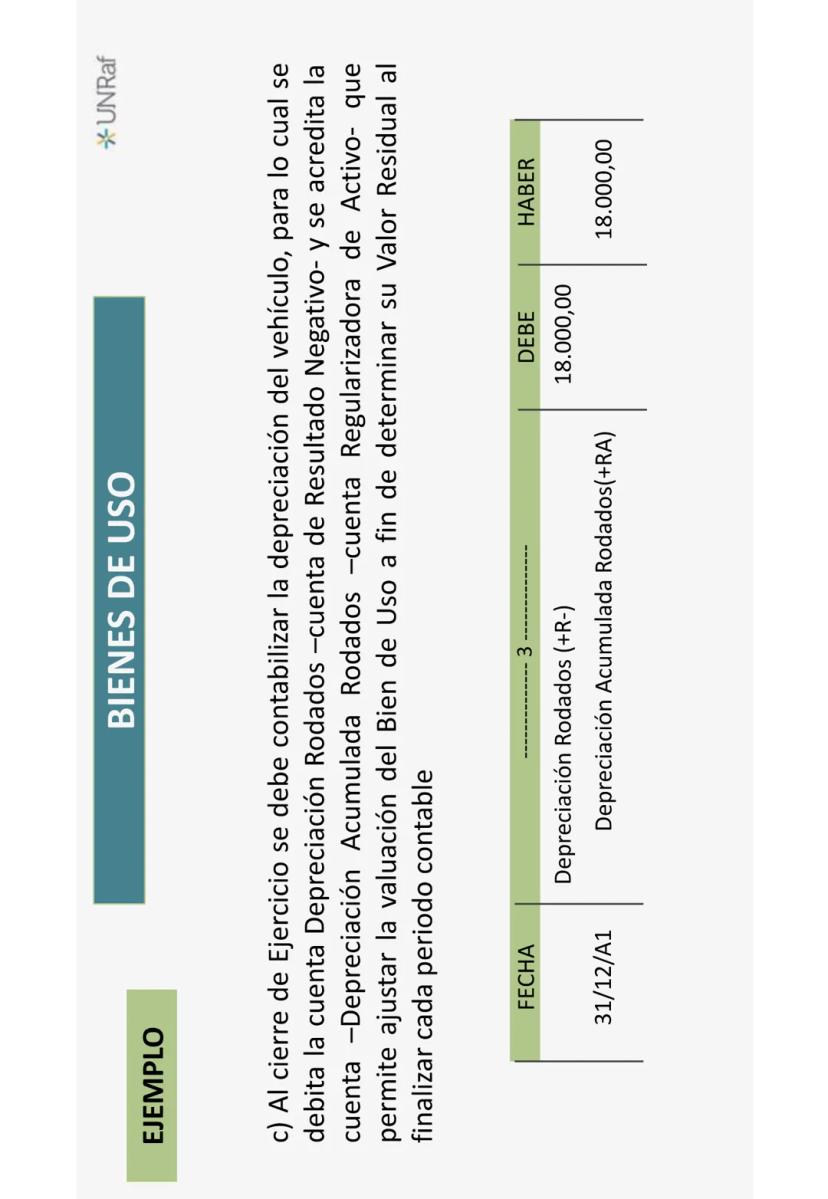

Cuando registramos la depreciación anual, debitamos la cuenta "Depreciación [tipo de bien]" (cuenta de Resultado Negativo) y acreditamos "Depreciación Acumulada [tipo de bien]" (cuenta Regularizadora de Activo).

Veamos un ejemplo: Una camioneta adquirida por $100.000, con vida útil de 5 años y valor de recupero de $10.000.

Cuota anual = (100.000 - 10.000) / 5 = $18.000

A lo largo de la vida útil, el valor residual irá disminuyendo año tras año:

- Año 1: VR = 100.000 - 18.000 = $82.000

- Año 2: VR = 100.000 - 36.000 = $64.000

- ...hasta llegar al Valor de Recupero al final del año 5

💡 Al finalizar la Vida Útil asignada, el Valor Residual (VR) debe coincidir exactamente con el Valor de Recupero (VRc) que habías estimado inicialmente.

4

of 41

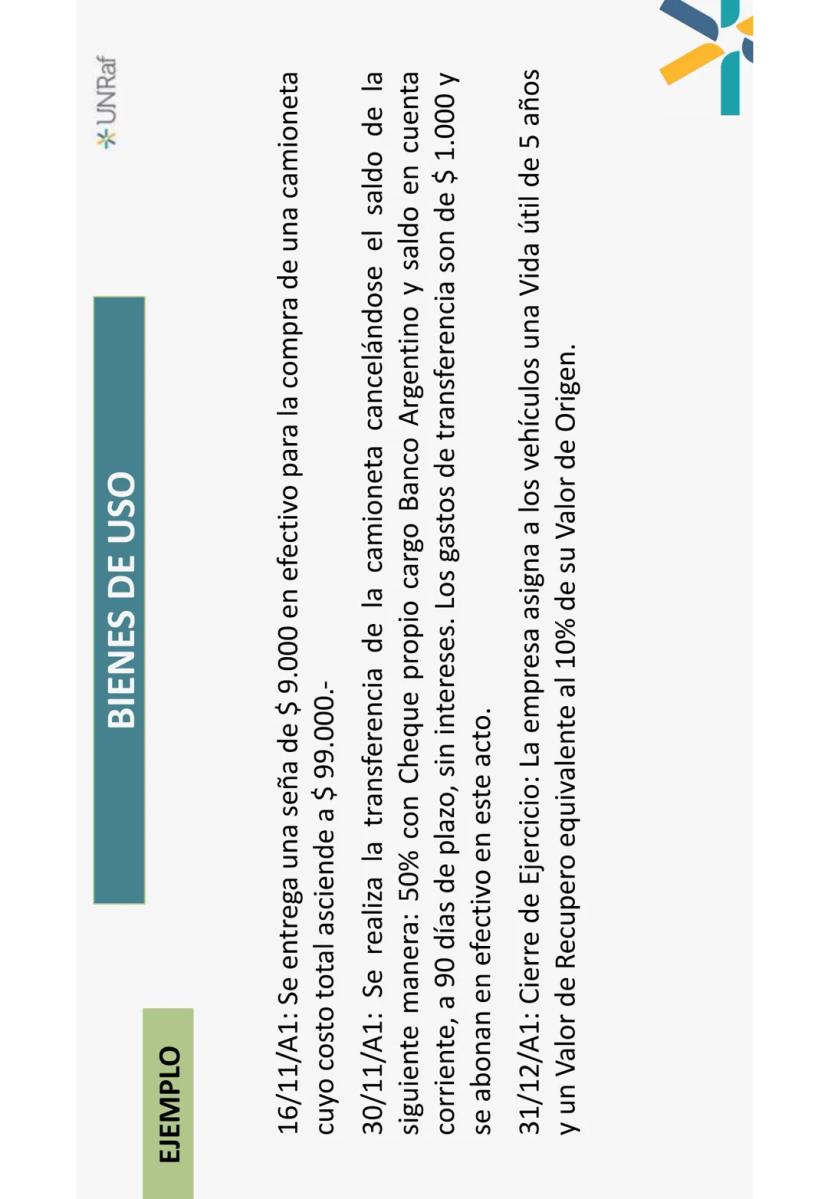

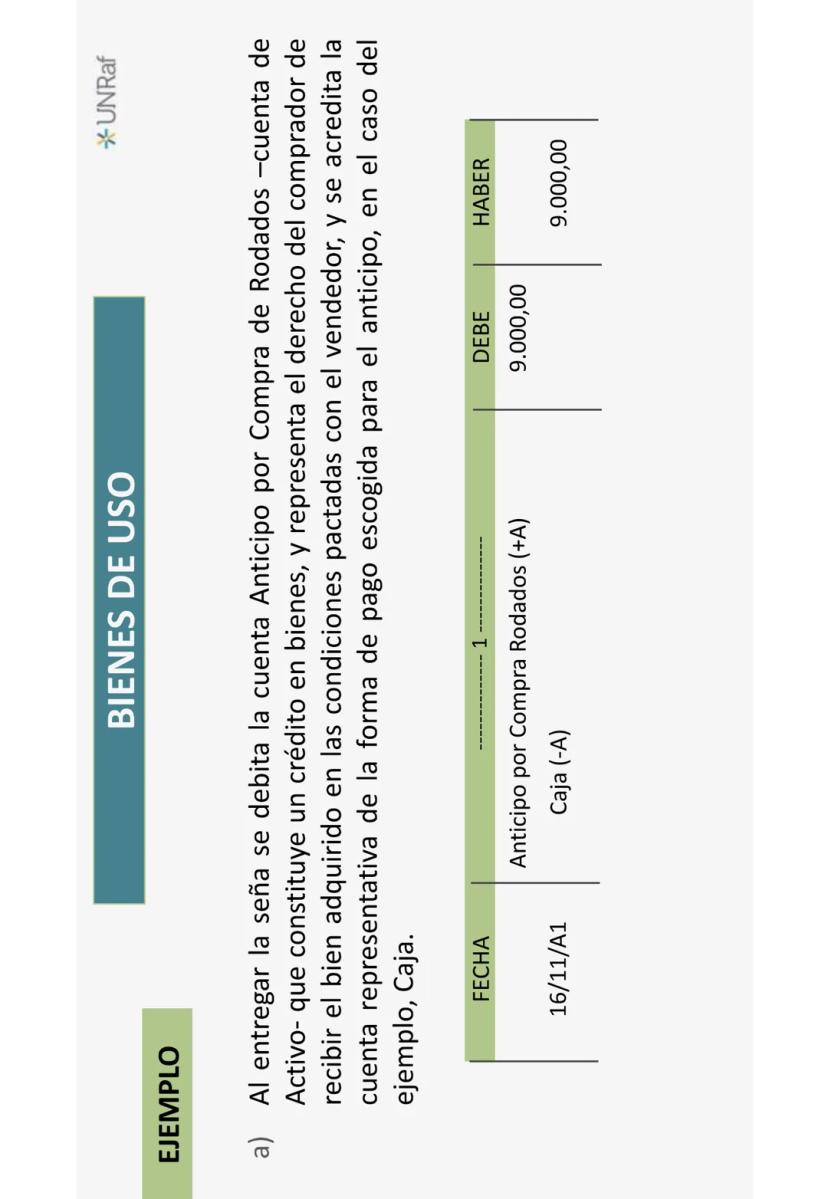

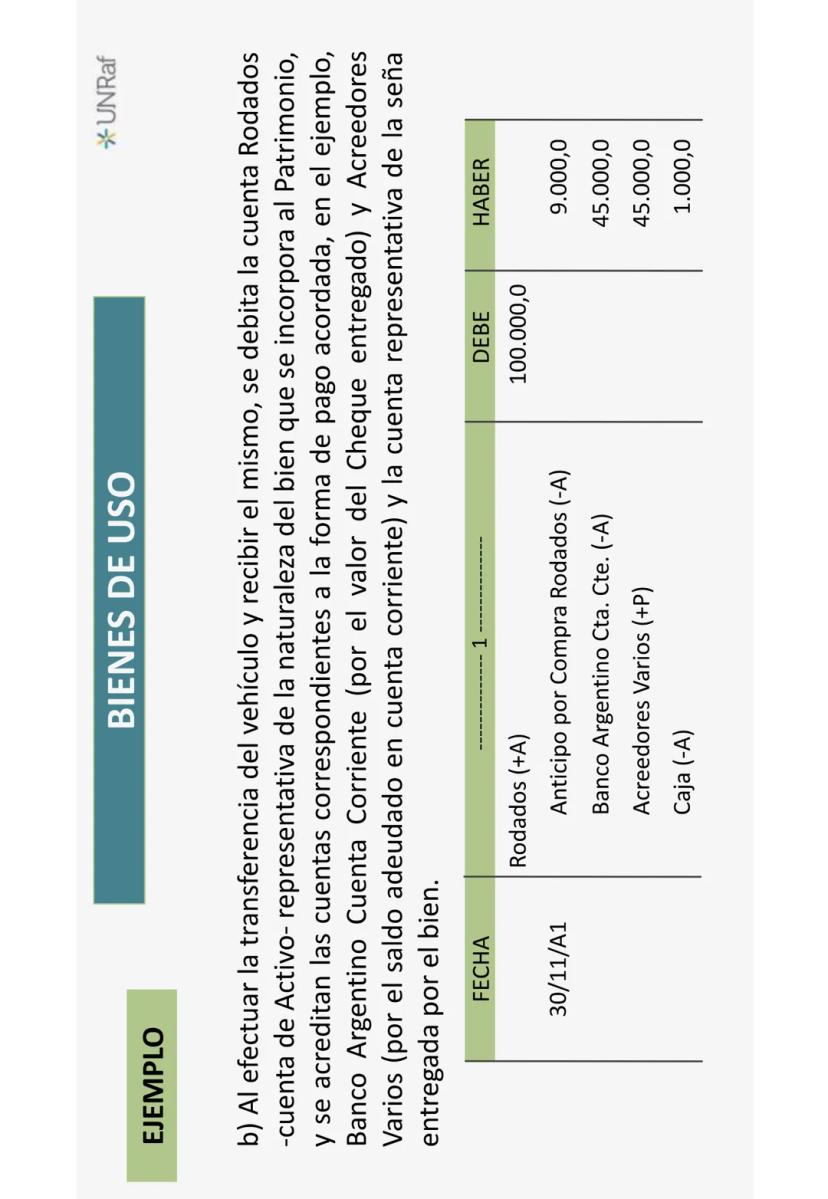

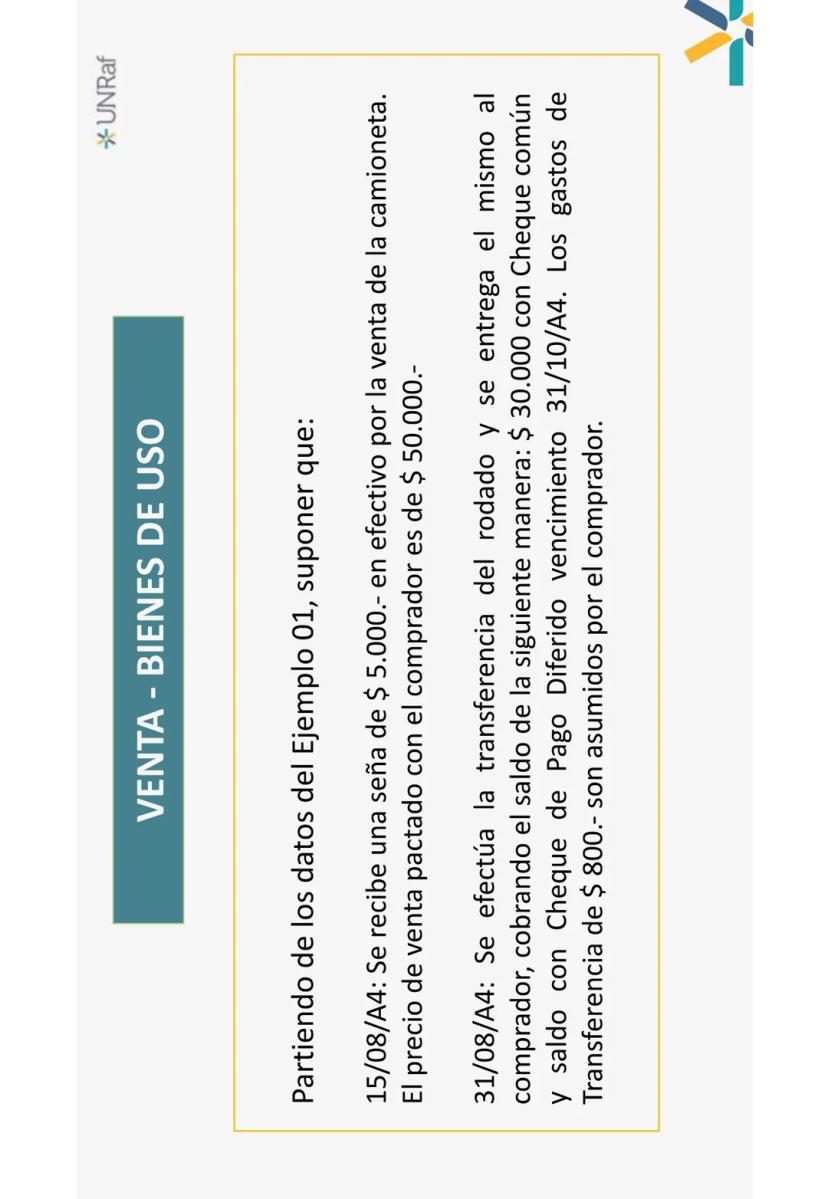

Venta de Bienes de Uso

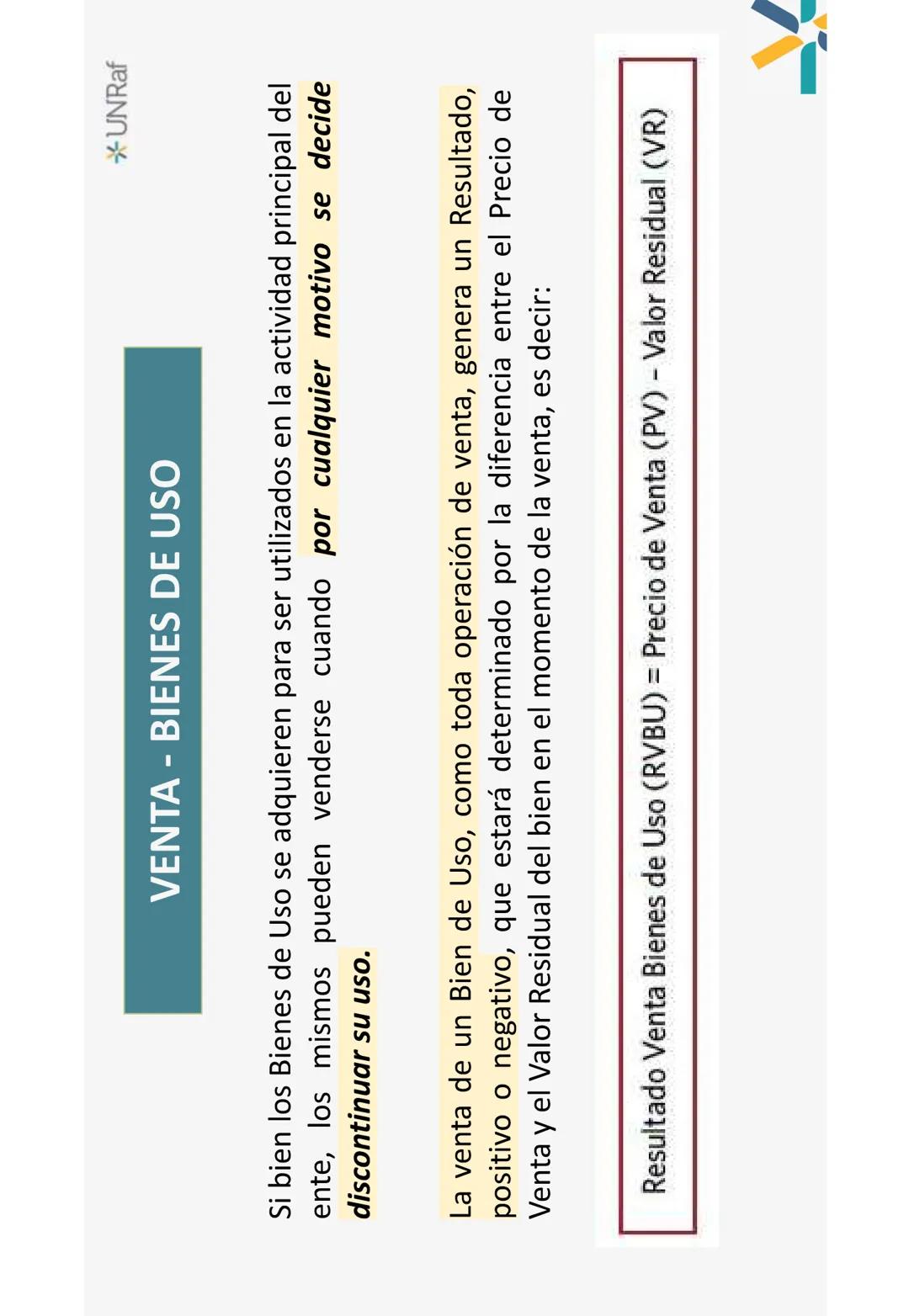

Aunque los Bienes de Uso se adquieren para ser utilizados y no para venderlos, a veces las empresas deciden discontinuar su uso y venderlos. Esto genera un resultado que debe registrarse contablemente.

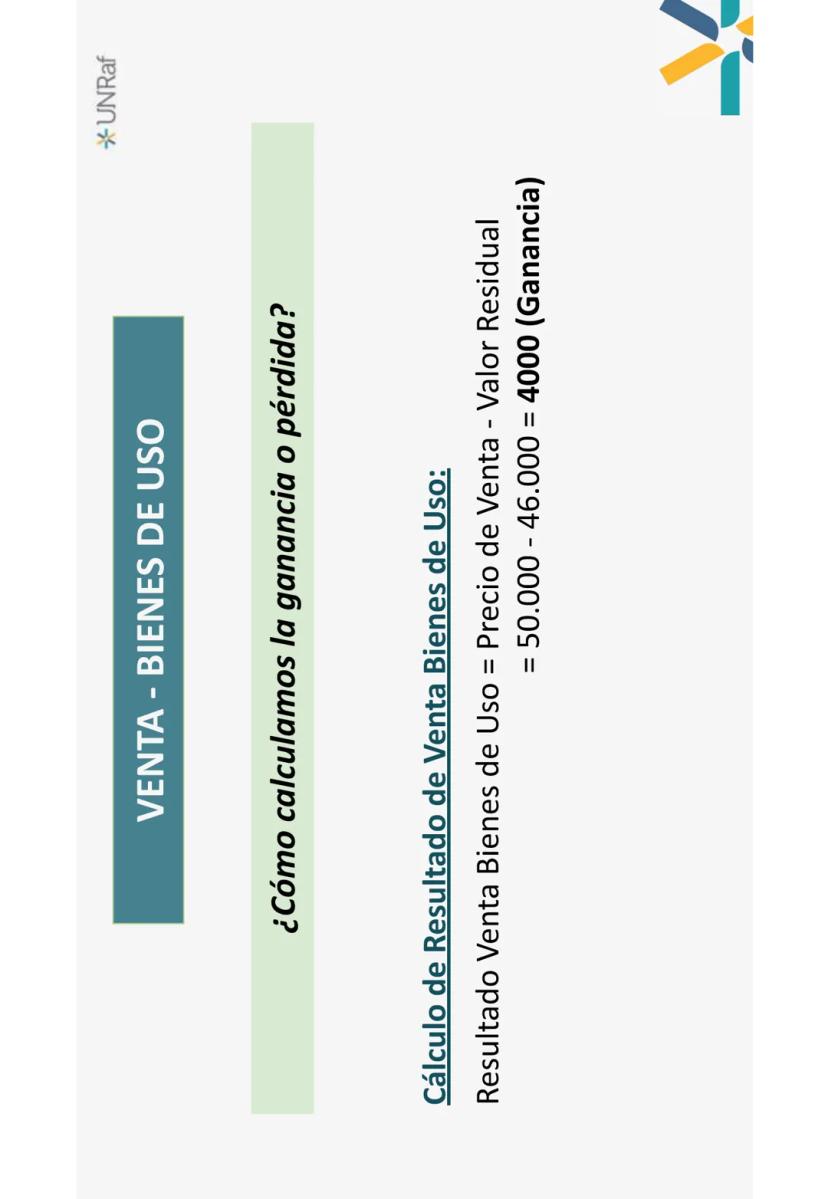

El Resultado por Venta de Bienes de Uso se determina por la diferencia entre el Precio de Venta y el Valor Residual del bien al momento de la venta:

RVBU = Precio de Venta - Valor Residual

Este resultado puede ser positivo (ganancia) o negativo (pérdida).

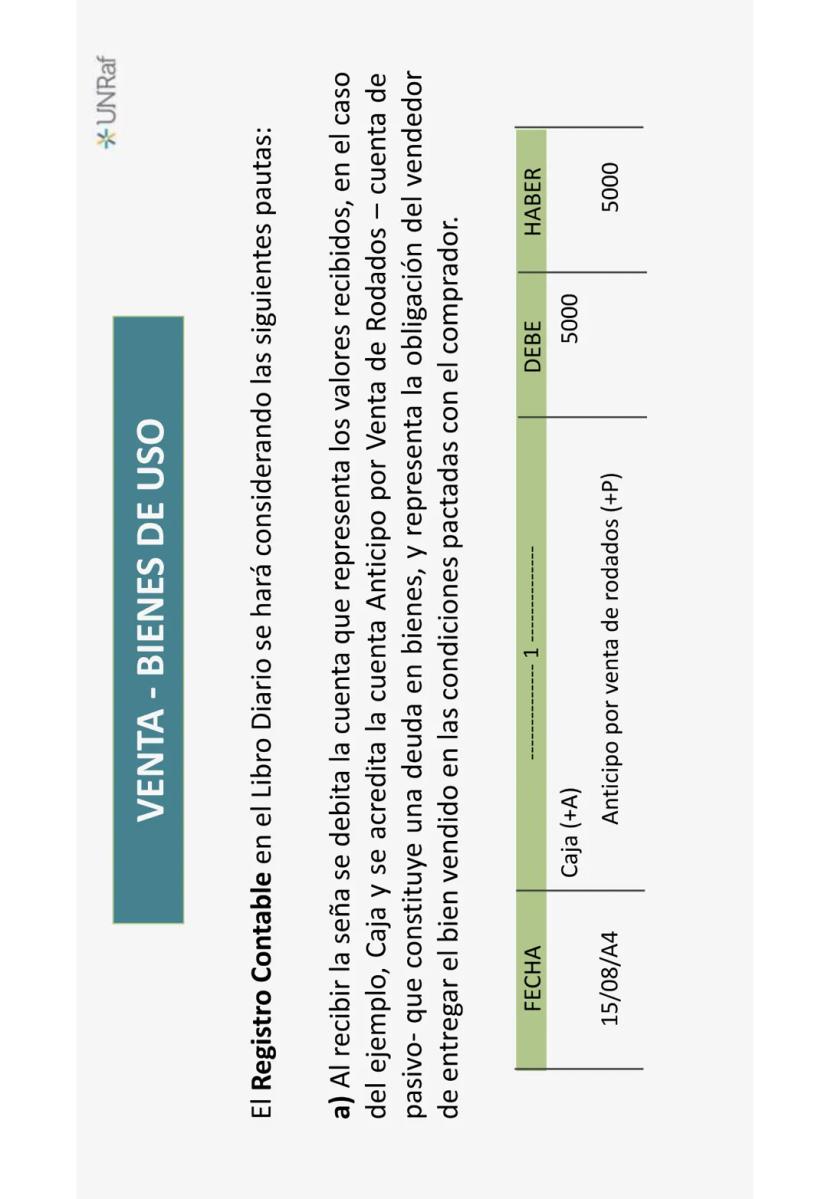

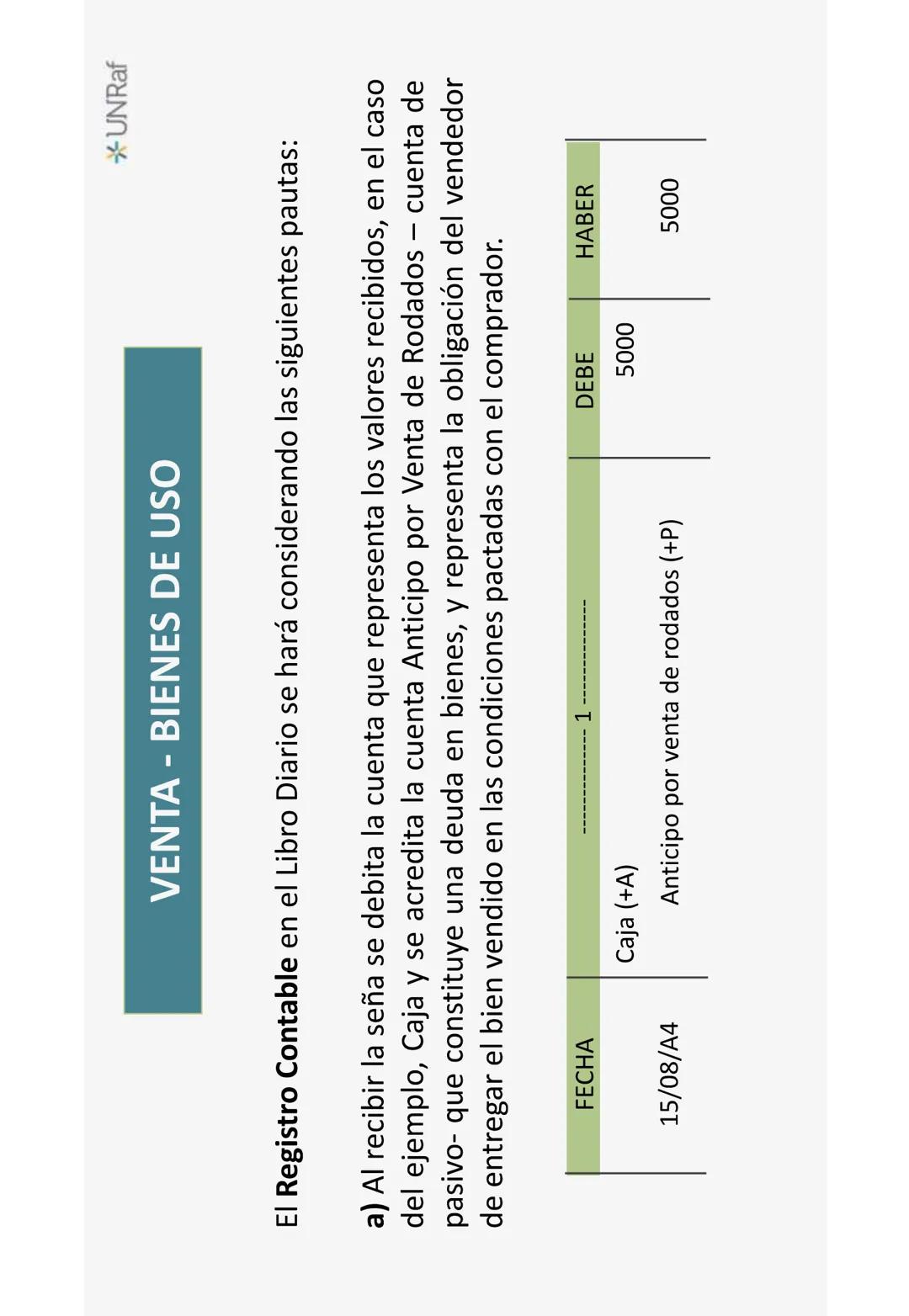

Para registrar la venta, debemos realizar los siguientes pasos:

-

Al recibir la seña (si corresponde), debitamos la cuenta que representa los valores recibidos (ej. Caja) y acreditamos "Anticipo por Venta de [tipo de bien]" (cuenta de Pasivo).

-

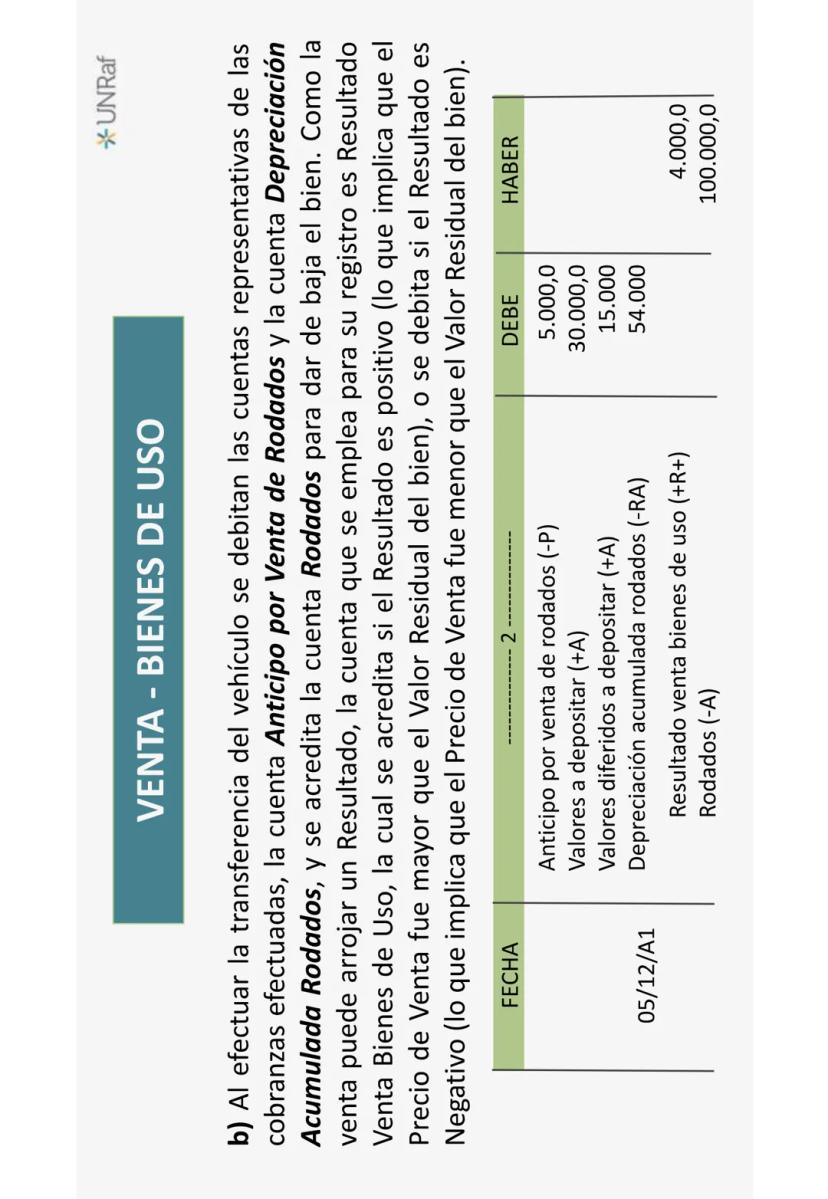

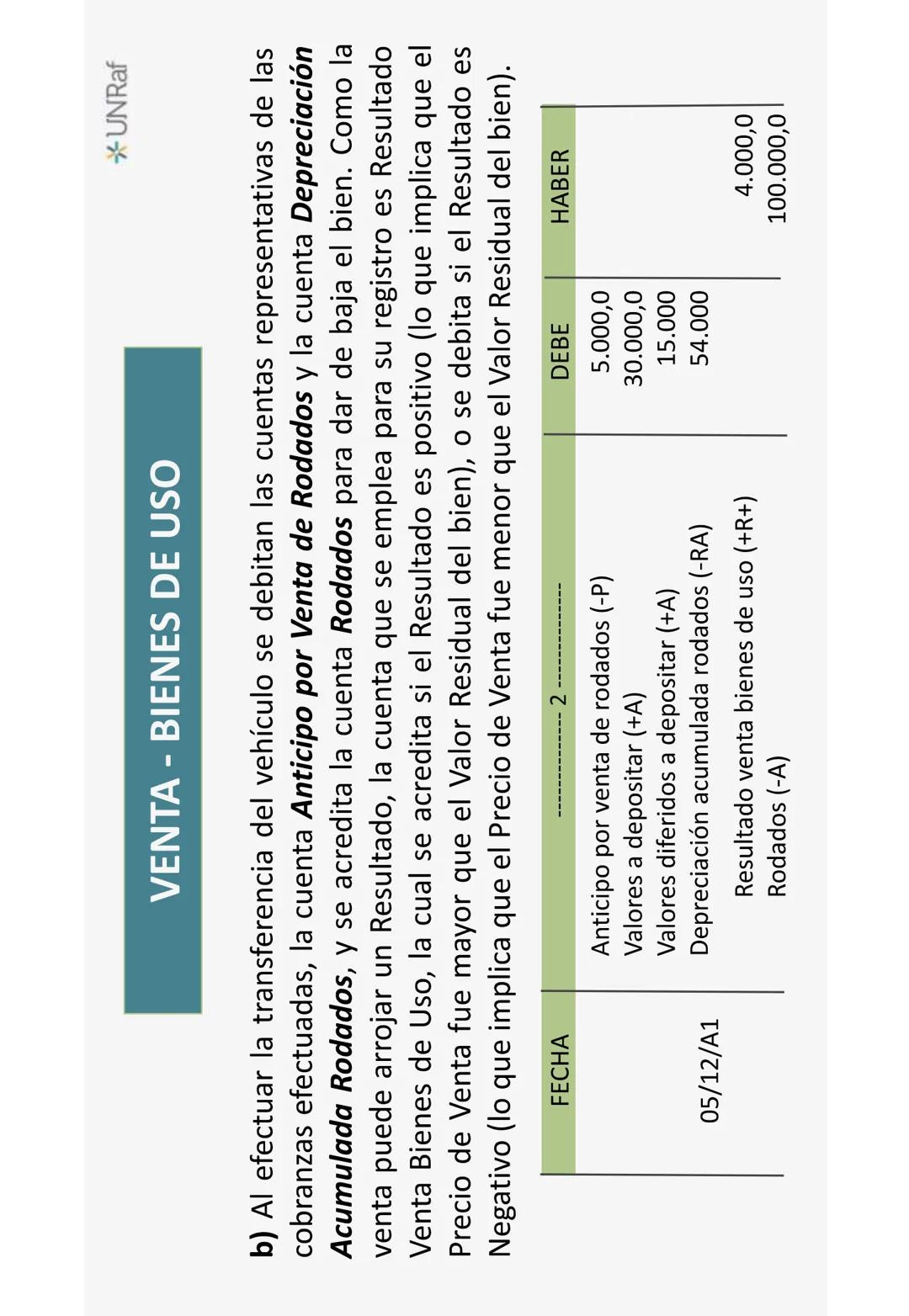

Al transferir el bien:

- Debitamos las cuentas representativas de las cobranzas realizadas

- Debitamos "Anticipo por Venta de [tipo de bien]" para cancelar la obligación

- Debitamos "Depreciación Acumulada [tipo de bien]" para eliminarla

- Acreditamos la cuenta del bien (ej. Rodados) para darlo de baja

- Acreditamos o debitamos "Resultado Venta Bienes de Uso" según corresponda

💡 La contabilización correcta de la venta de Bienes de Uso es crucial para reflejar fielmente el impacto de estas operaciones en el patrimonio de la empresa.

5

of 41

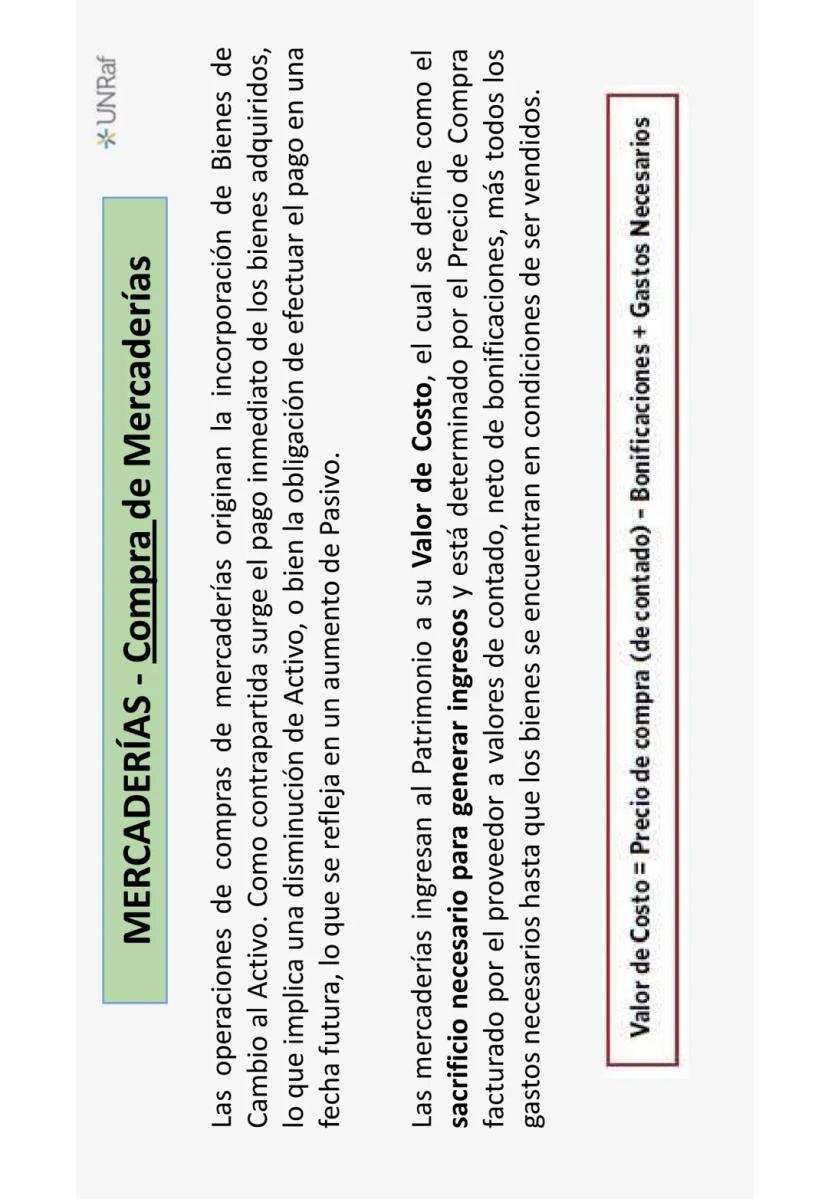

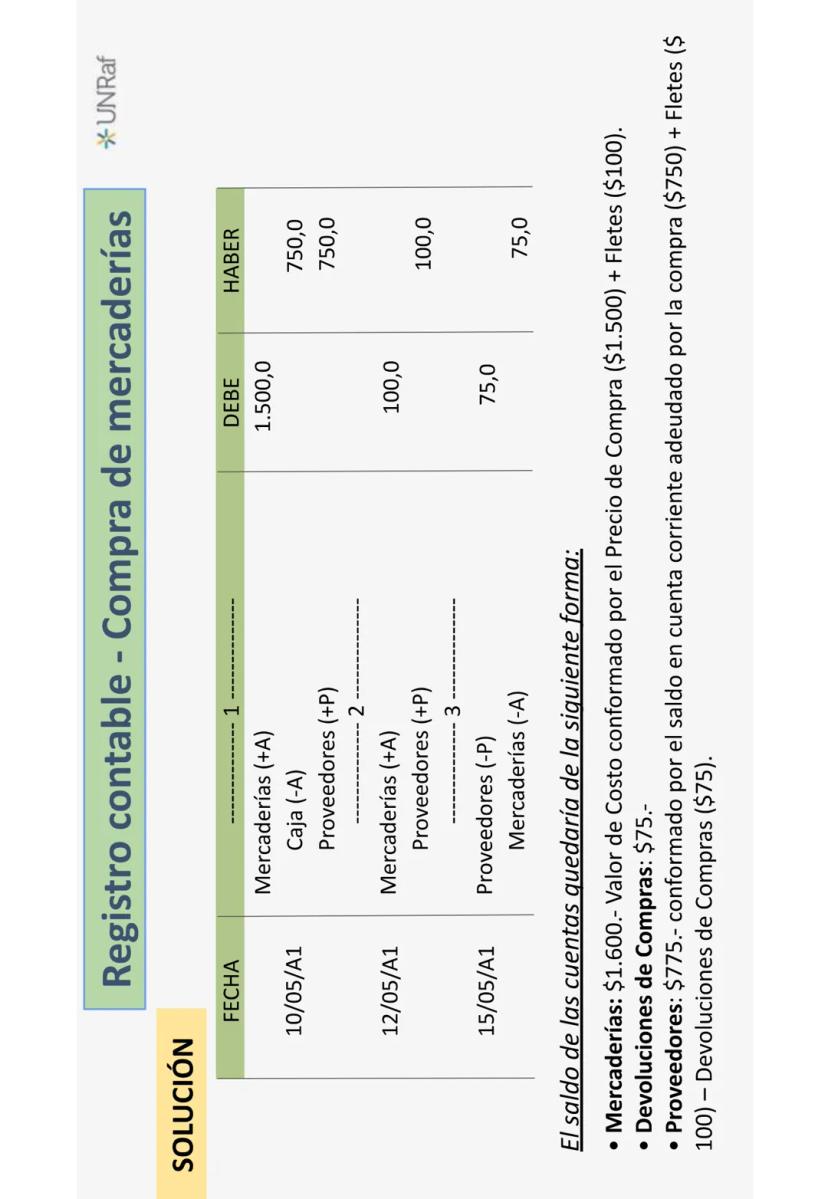

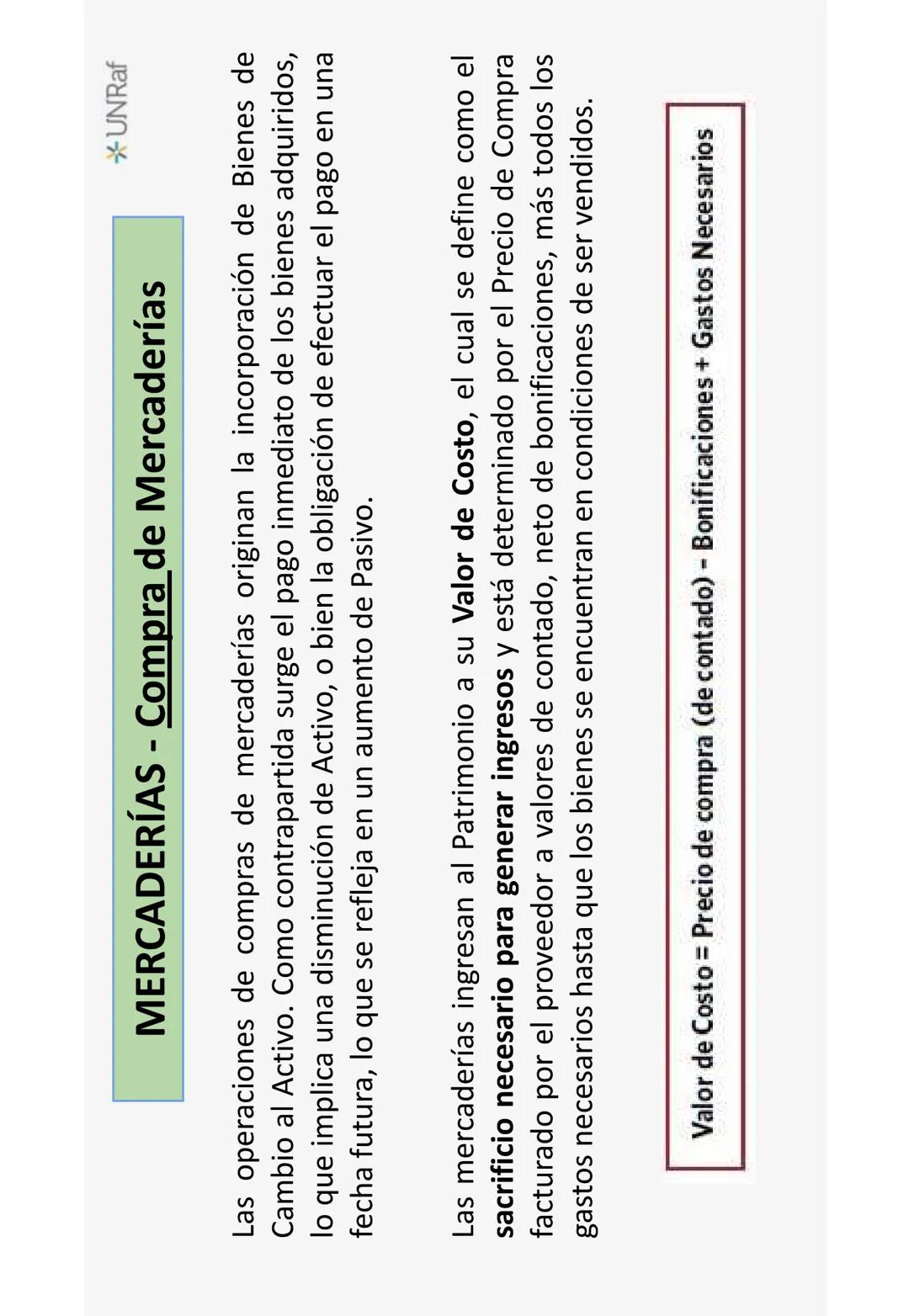

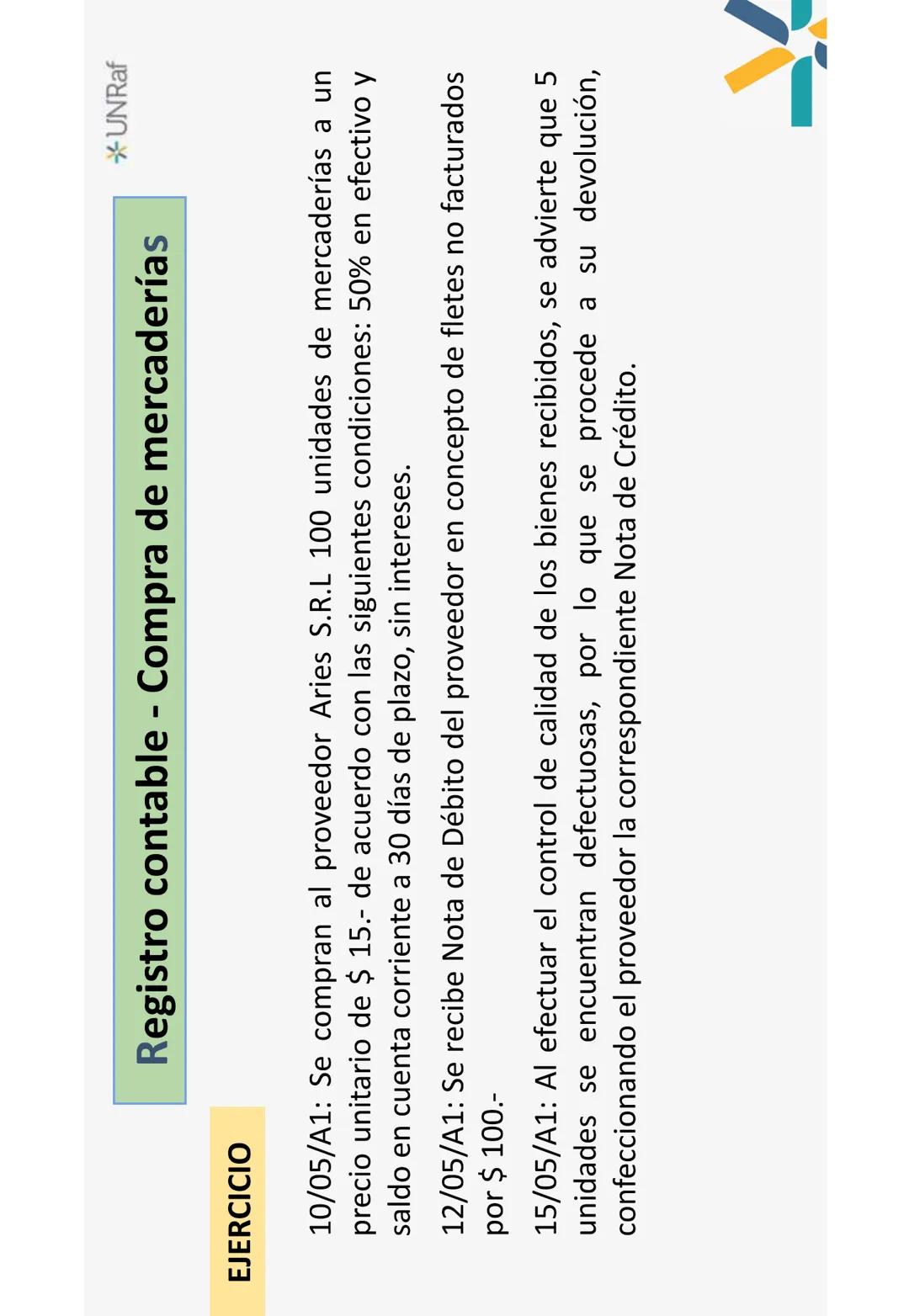

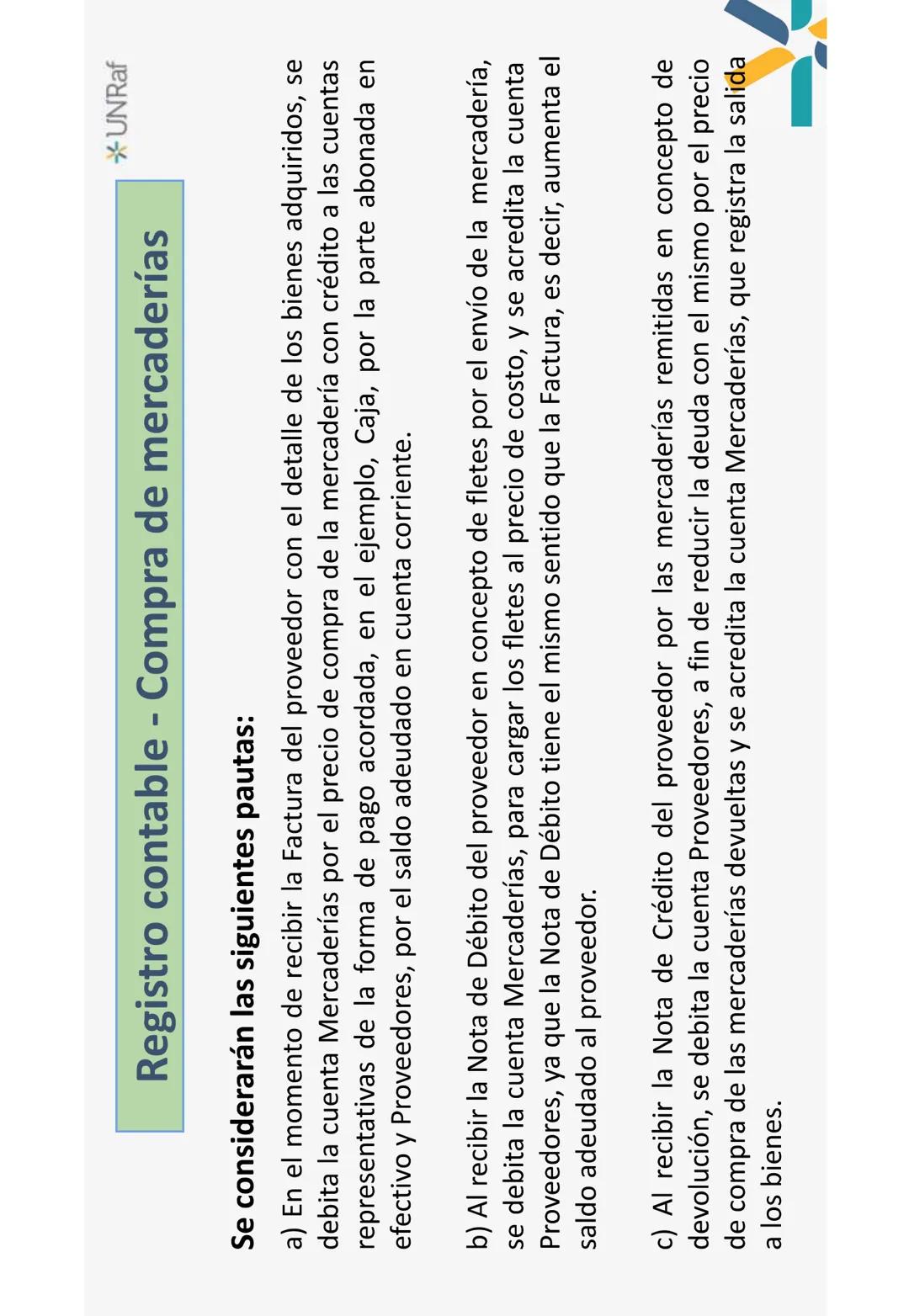

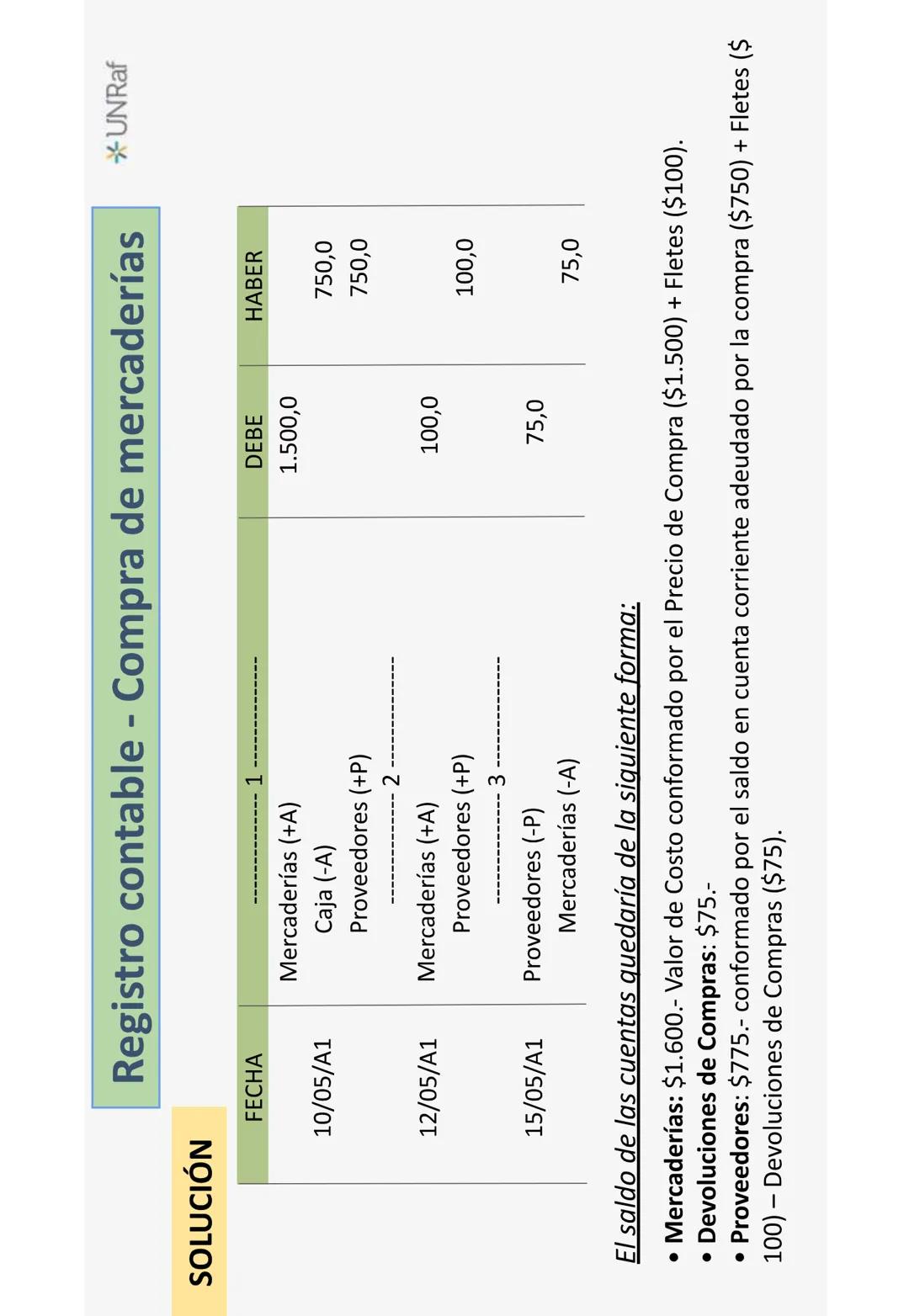

Mercaderías: Compra y Valoración

Las Mercaderías son los bienes que la empresa adquiere para vender sin transformarlos. Su compra implica la incorporación de Bienes de Cambio al Activo.

A diferencia de los Bienes de Uso, las Mercaderías están destinadas a la venta y generalmente tienen una permanencia menor en el patrimonio de la empresa.

Las mercaderías ingresan al patrimonio a su Valor de Costo, que se calcula como:

Valor de Costo = Precio de compra (de contado) - Bonificaciones + Gastos Necesarios

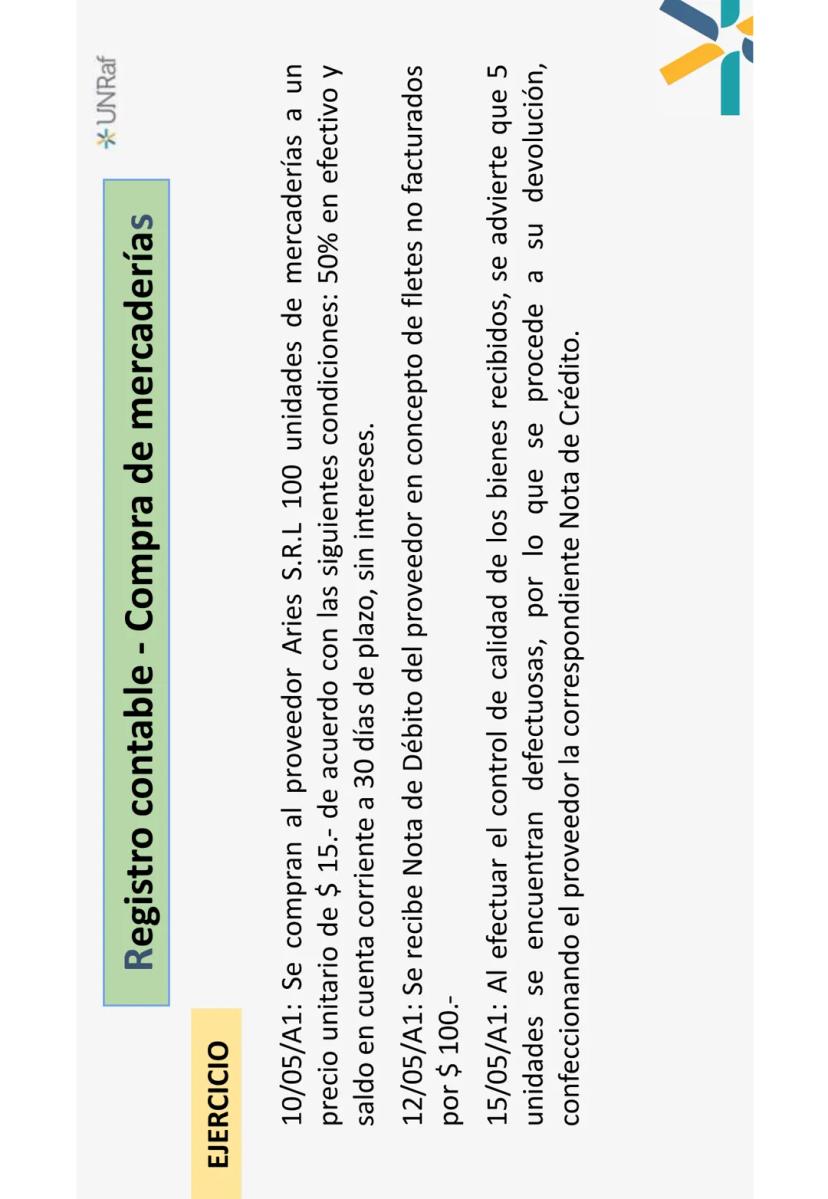

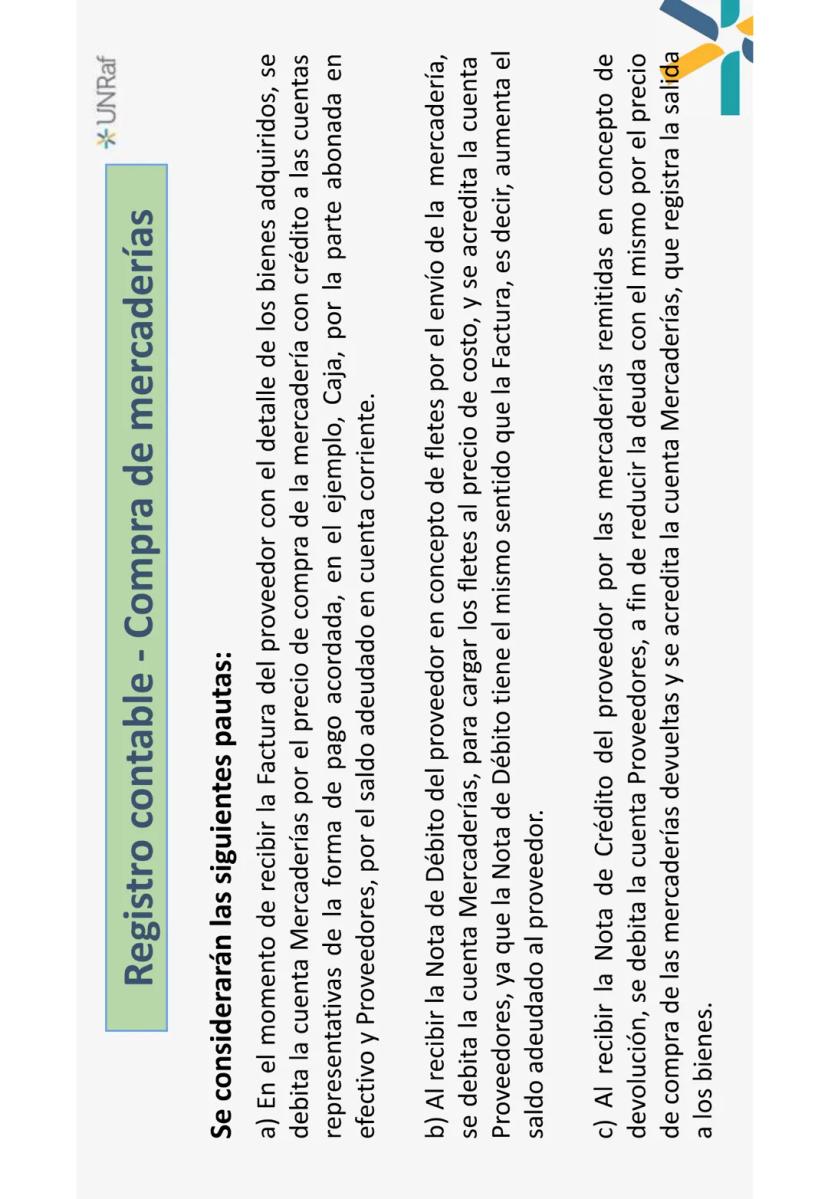

Al registrar una compra de mercaderías debemos:

- Debitar la cuenta "Mercaderías" por el valor de los bienes adquiridos

- Acreditar las cuentas que representan la forma de pago (Caja, Proveedores, etc.)

Cuando recibimos una Nota de Débito por gastos adicionales (como fletes), estos se incorporan al costo de las mercaderías. Si devolvemos mercaderías al proveedor, disminuimos tanto la cuenta "Mercaderías" como la deuda con el proveedor.

💡 Es fundamental entender que todos los gastos necesarios hasta que la mercadería está disponible para la venta (fletes, seguros, impuestos no recuperables, etc.) forman parte de su costo.

Para una gestión contable adecuada, es importante registrar correctamente estas operaciones, ya que impactarán en la determinación del Costo de Mercaderías Vendidas.

6

of 41

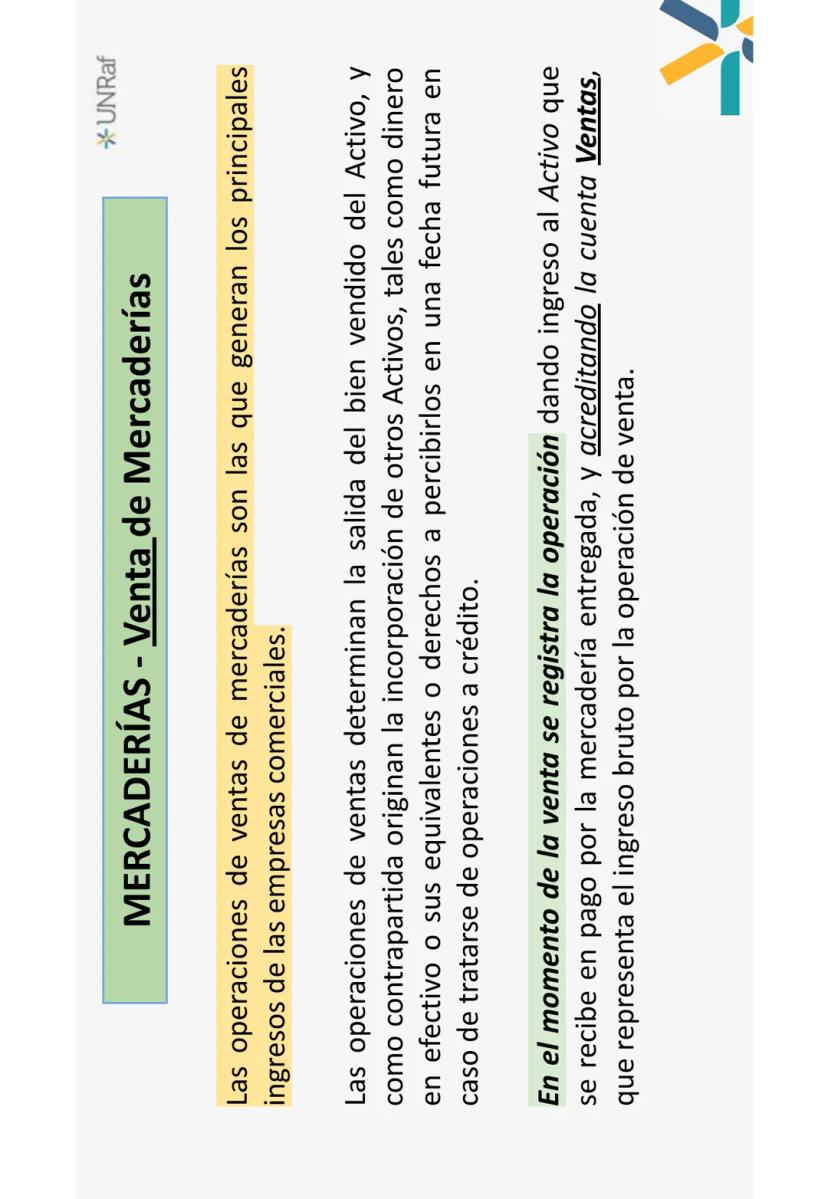

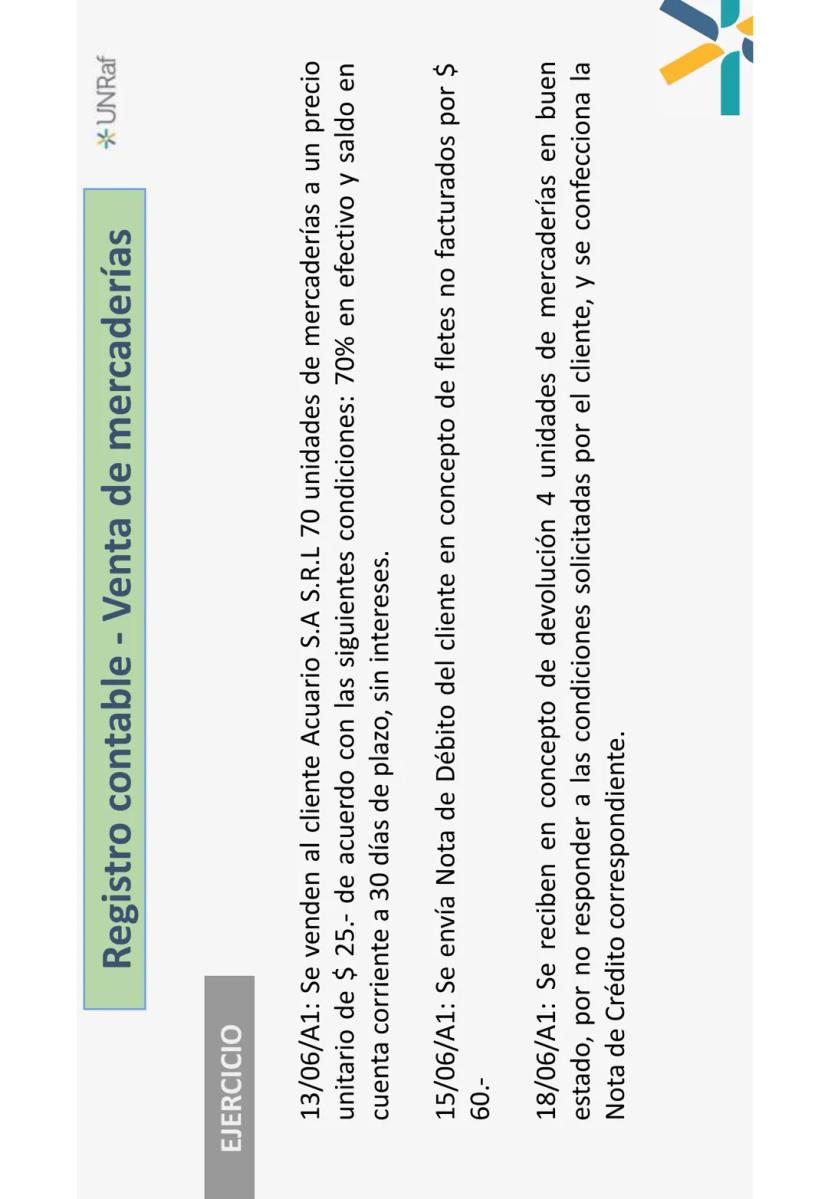

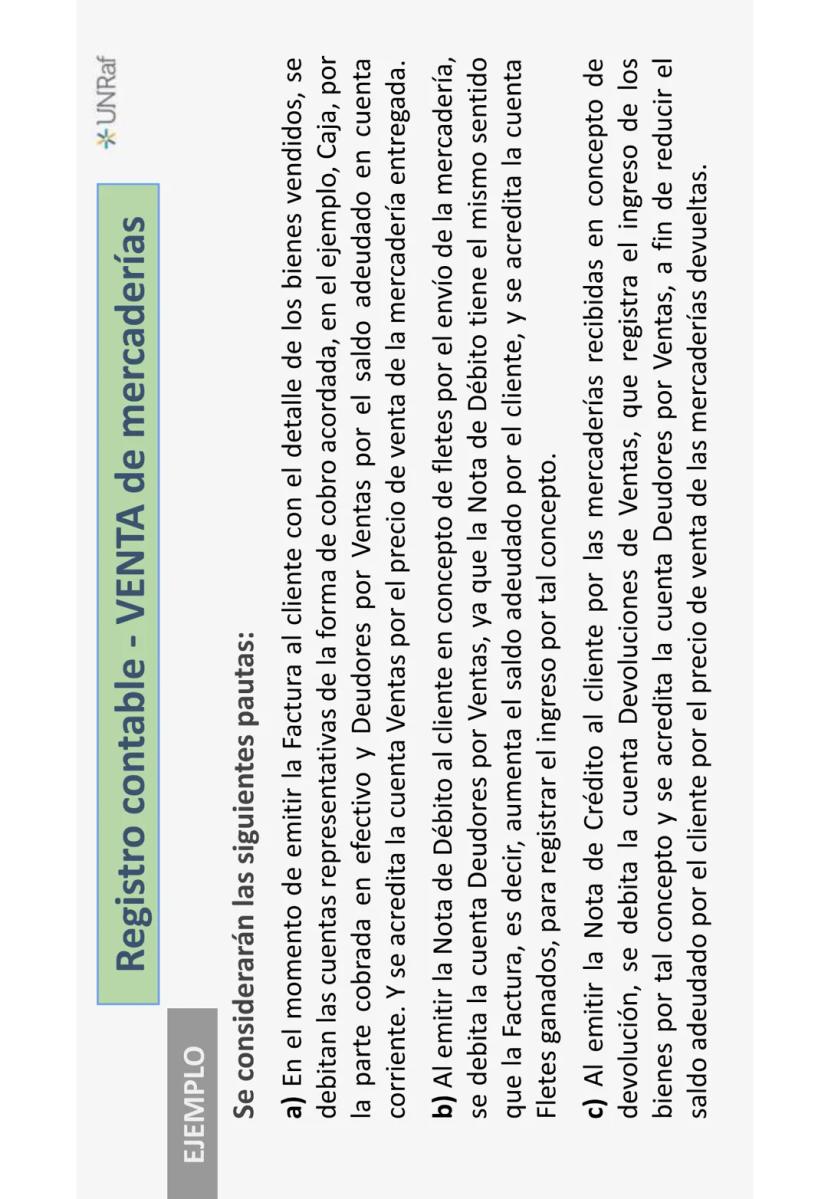

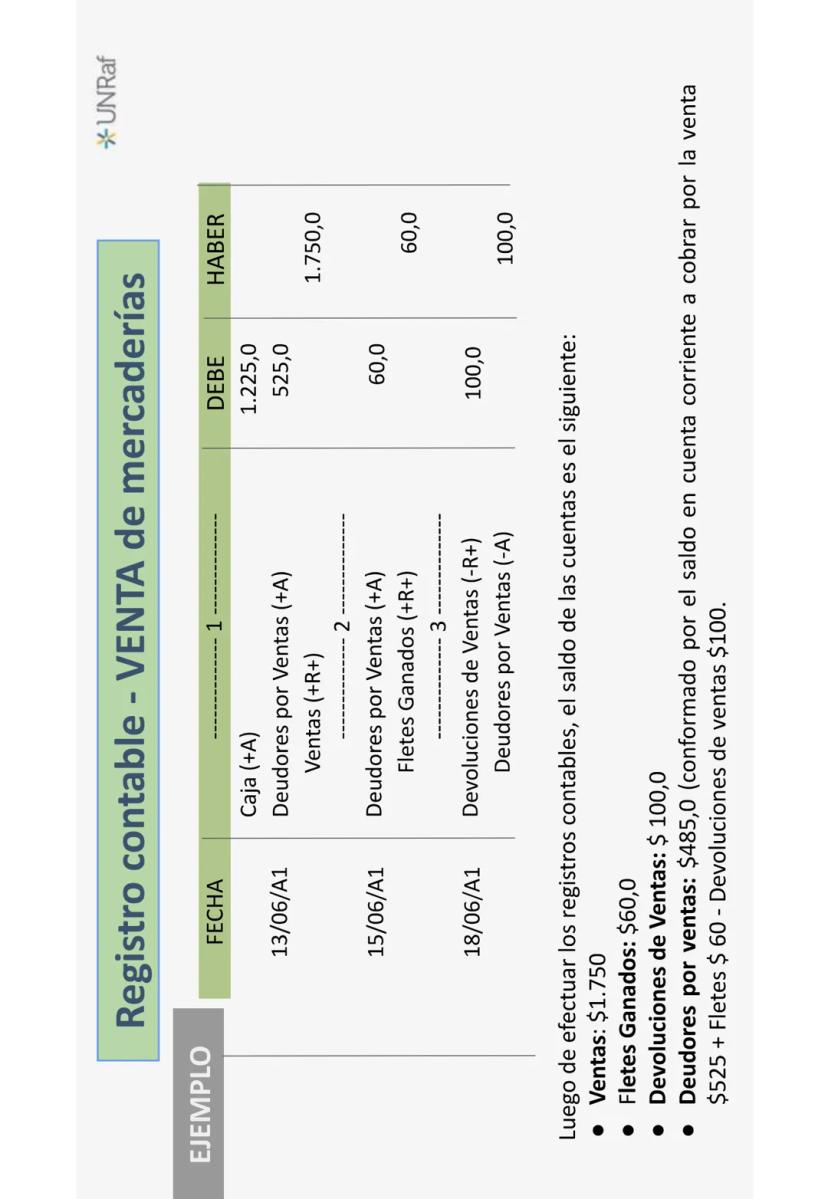

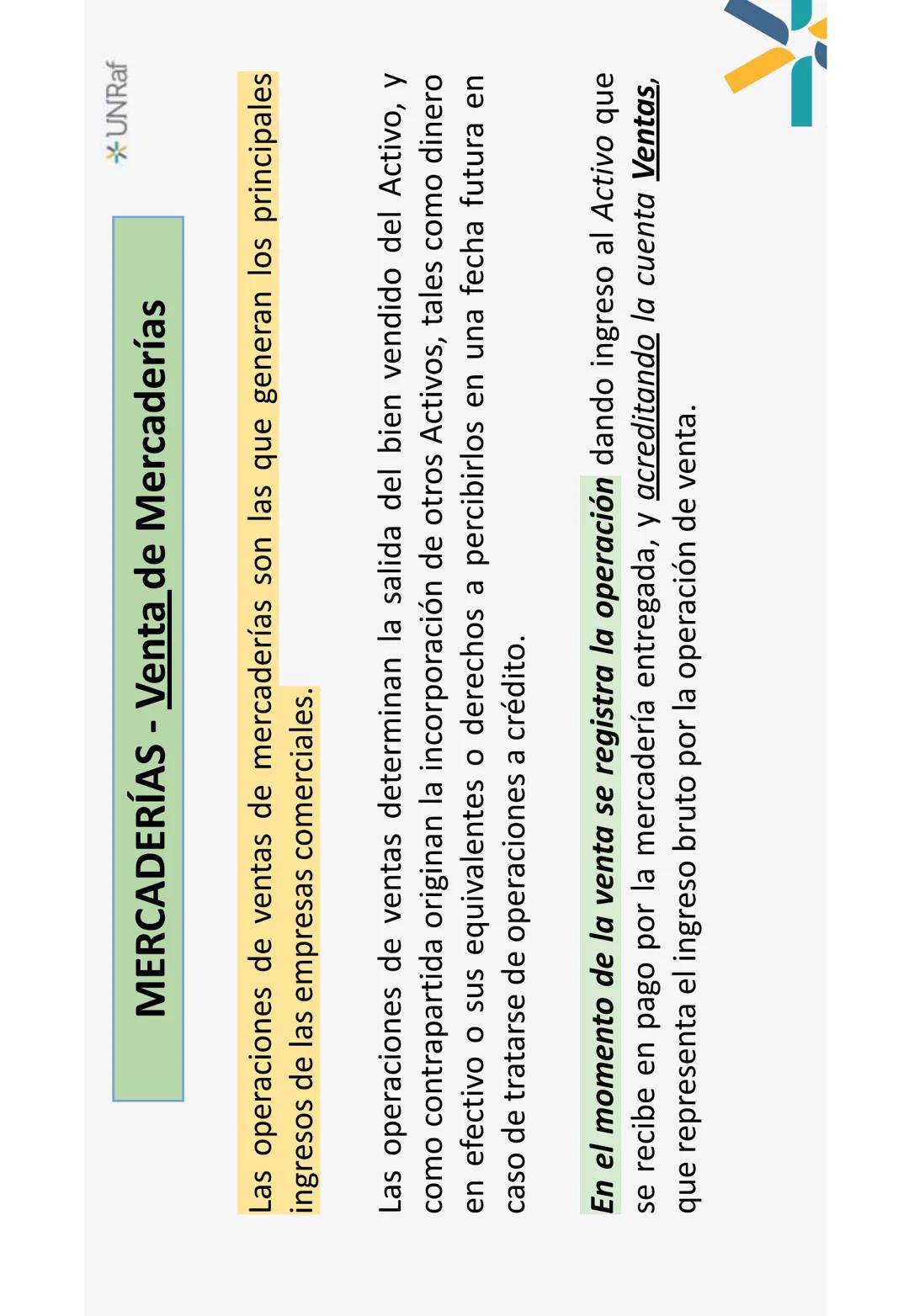

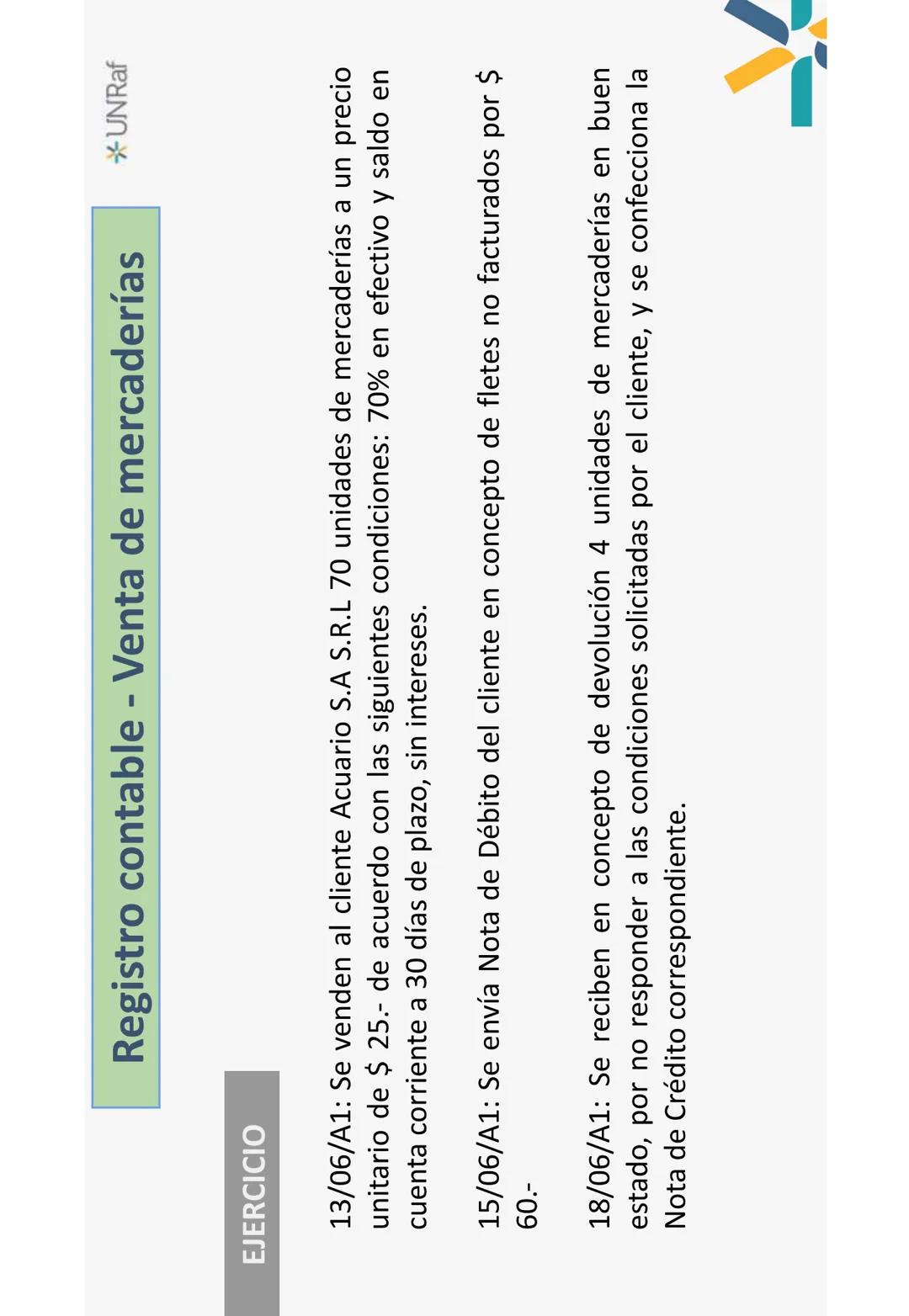

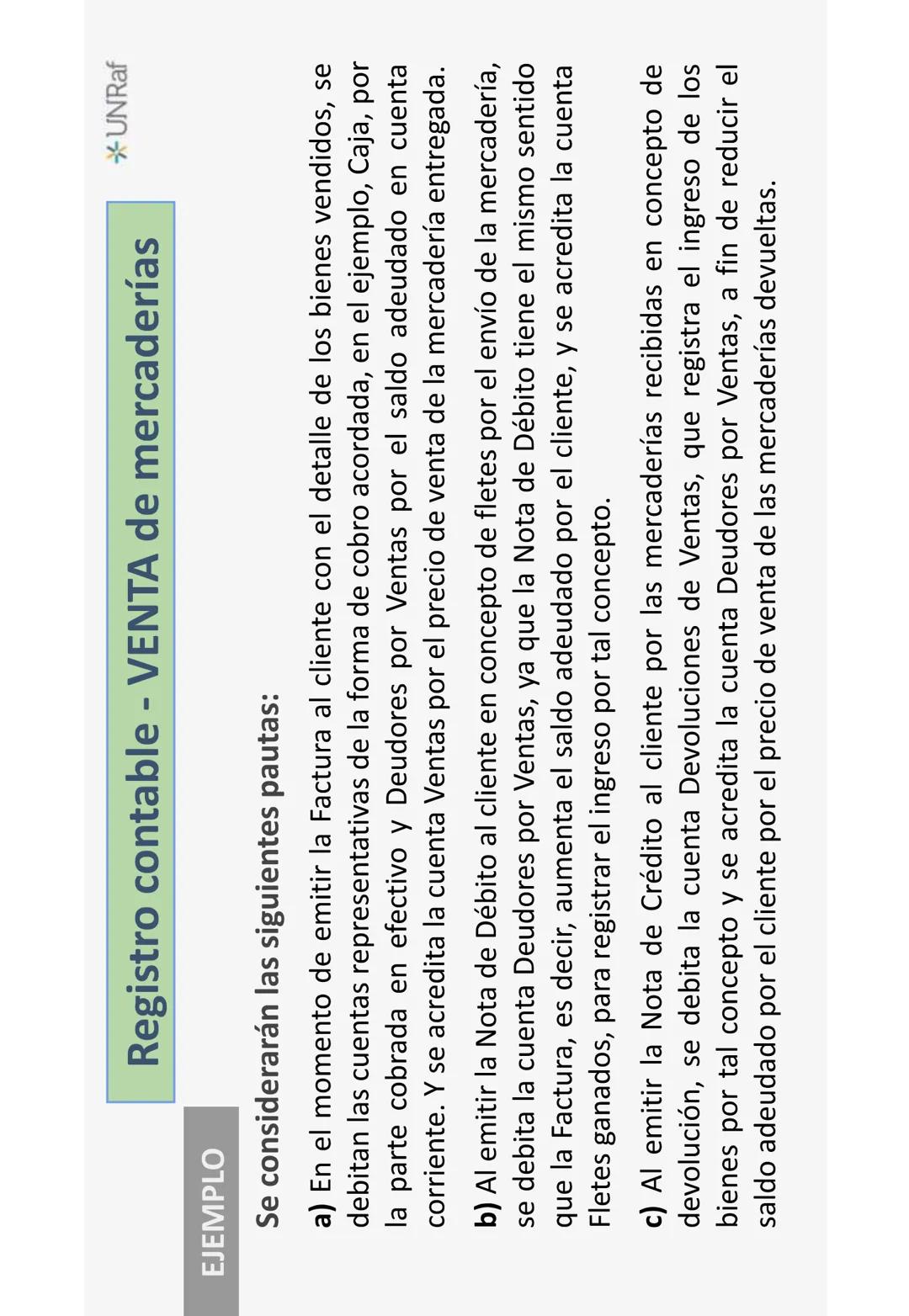

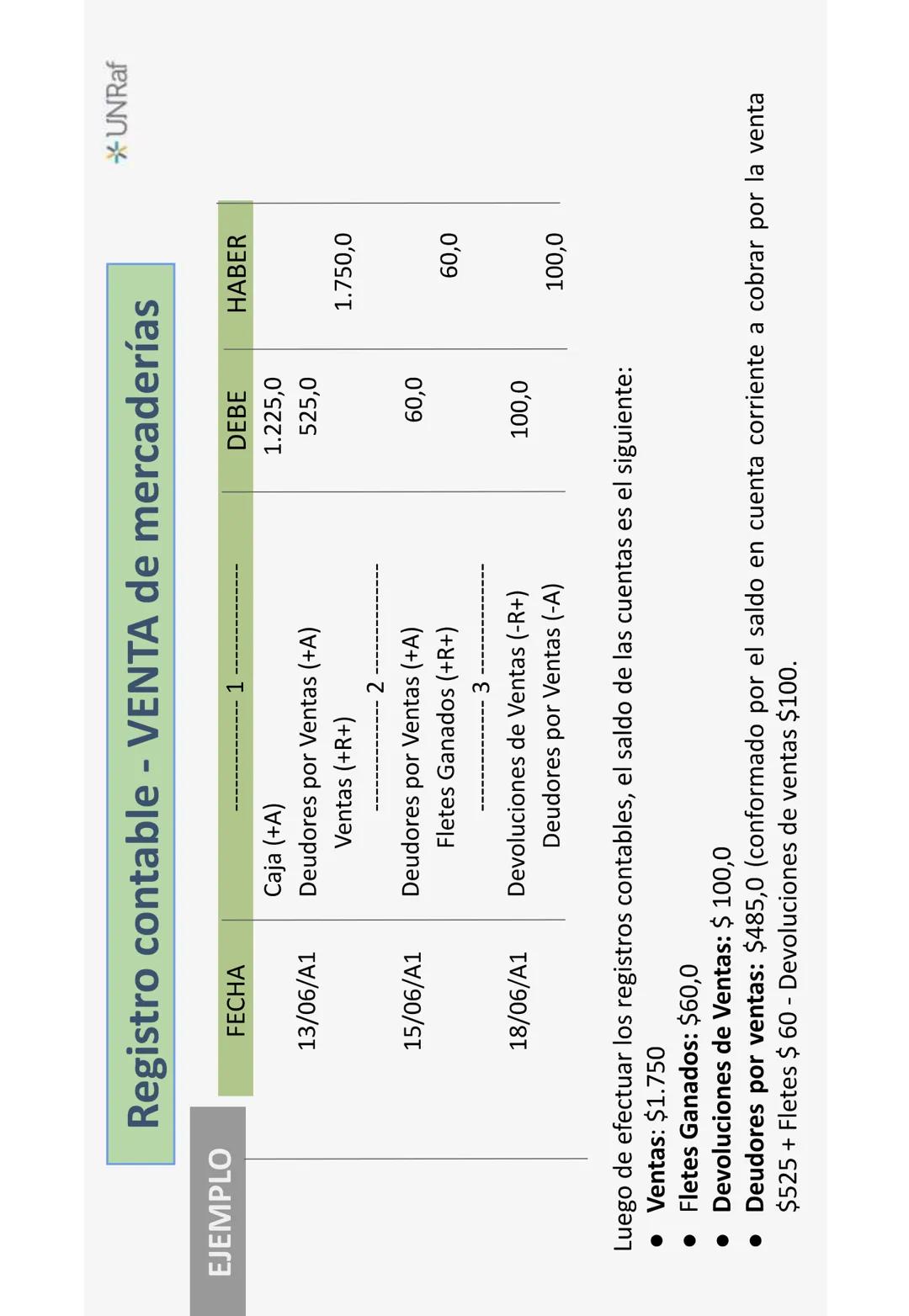

Venta de Mercaderías y su Registro

Las ventas de mercaderías constituyen la principal fuente de ingresos para empresas comerciales. Cuando vendemos mercaderías, debemos registrar dos aspectos:

-

El ingreso por la venta, que se registra debitando las cuentas que representan la forma de cobro (Caja, Deudores por Ventas) y acreditando la cuenta "Ventas".

-

La salida del bien vendido del Activo, que se registrará al determinar el Costo de Mercaderías Vendidas.

Al emitir una factura de venta, registramos:

- Débito: formas de cobro (efectivo, cuentas por cobrar)

- Crédito: Ventas

Si emitimos una Nota de Débito al cliente (por ejemplo, por fletes), aumentamos el saldo a cobrar del cliente y registramos el ingreso correspondiente (Fletes Ganados).

En caso de devoluciones de ventas, debitamos la cuenta "Devoluciones de Ventas" (cuenta regularizadora de Ventas) y acreditamos "Deudores por Ventas" para disminuir lo que nos debe el cliente.

💡 Las cuentas "Ventas", "Devoluciones de Ventas" y "Fletes Ganados" son cuentas de Resultado Positivo que al cierre del ejercicio se cancelarán contra la cuenta Resultado del Ejercicio.

Es importante mantener un registro claro y ordenado de estas operaciones, ya que afectarán directamente al resultado de la empresa.

7

of 41

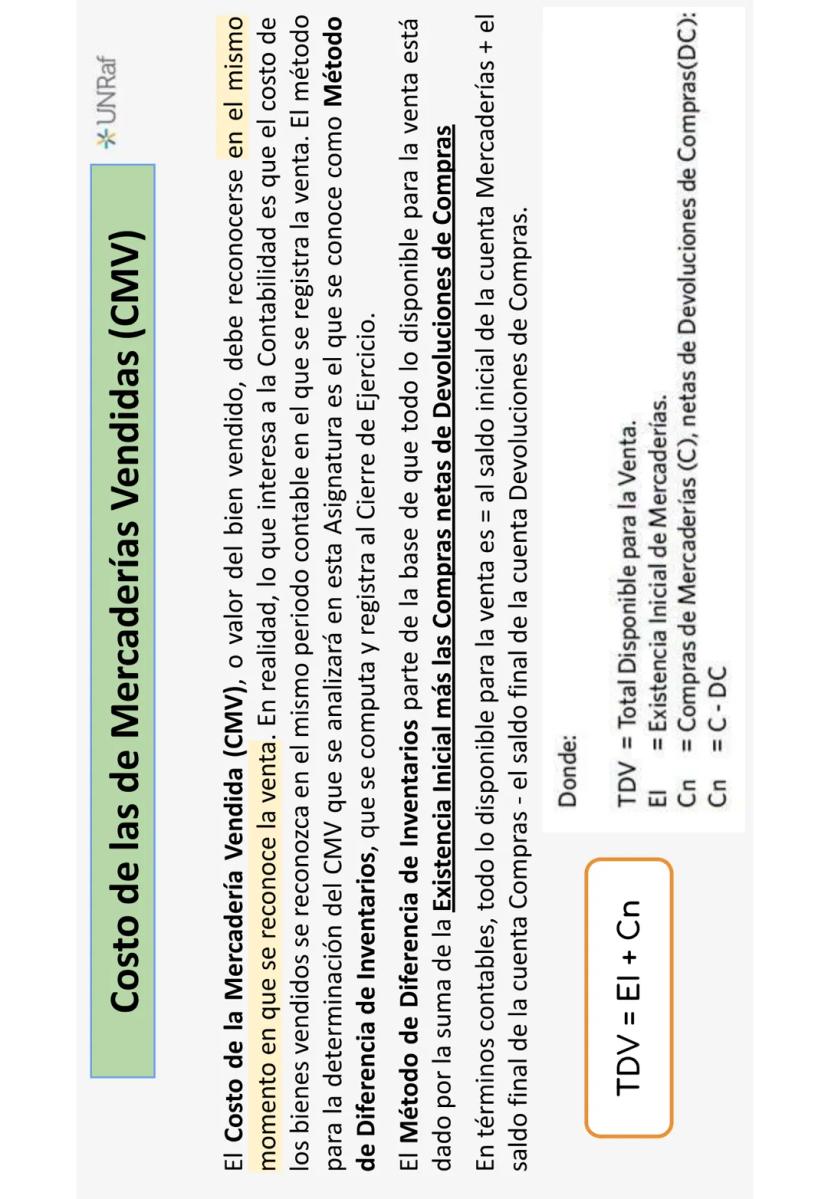

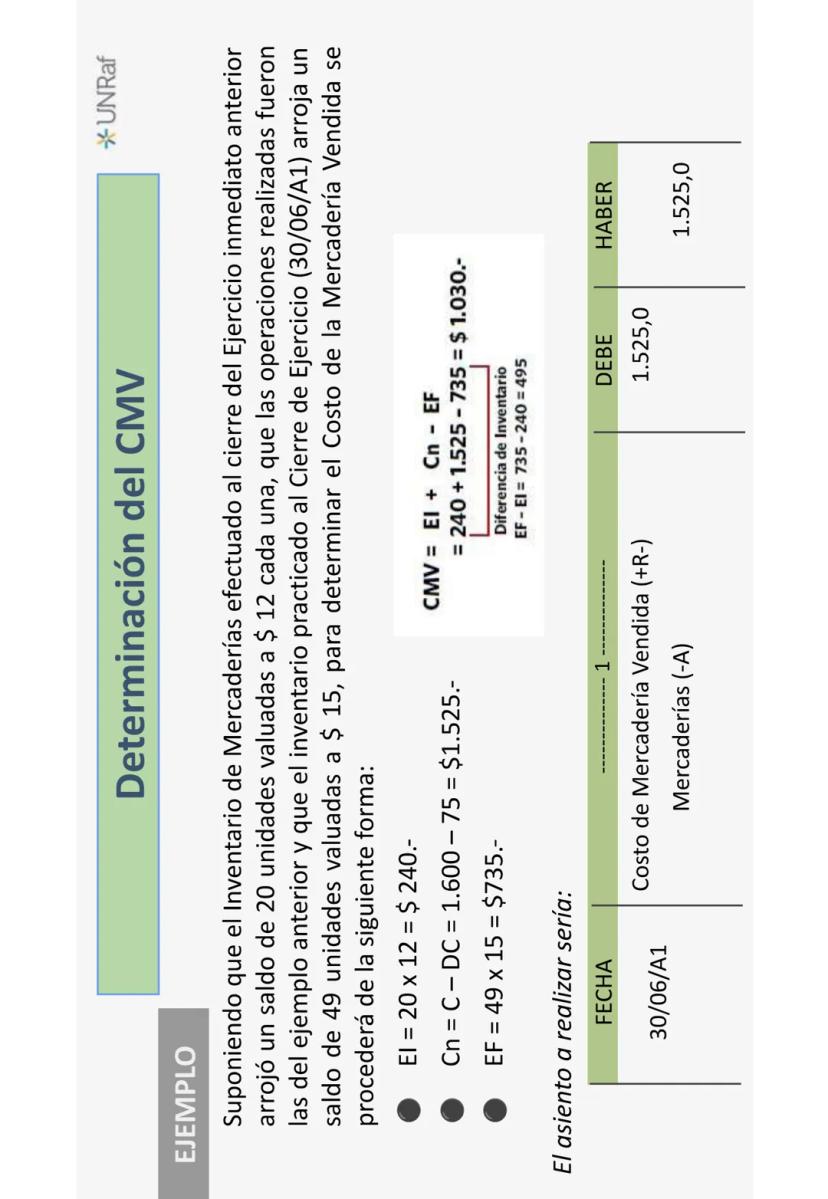

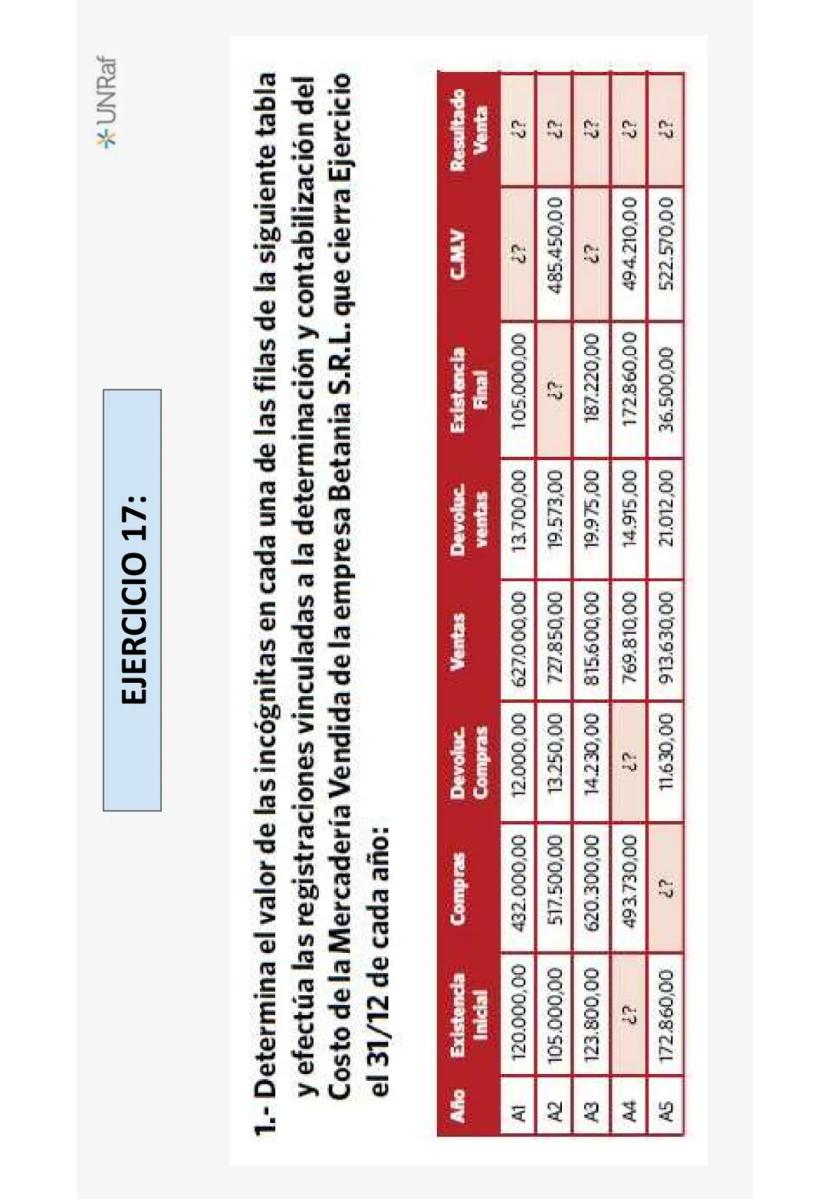

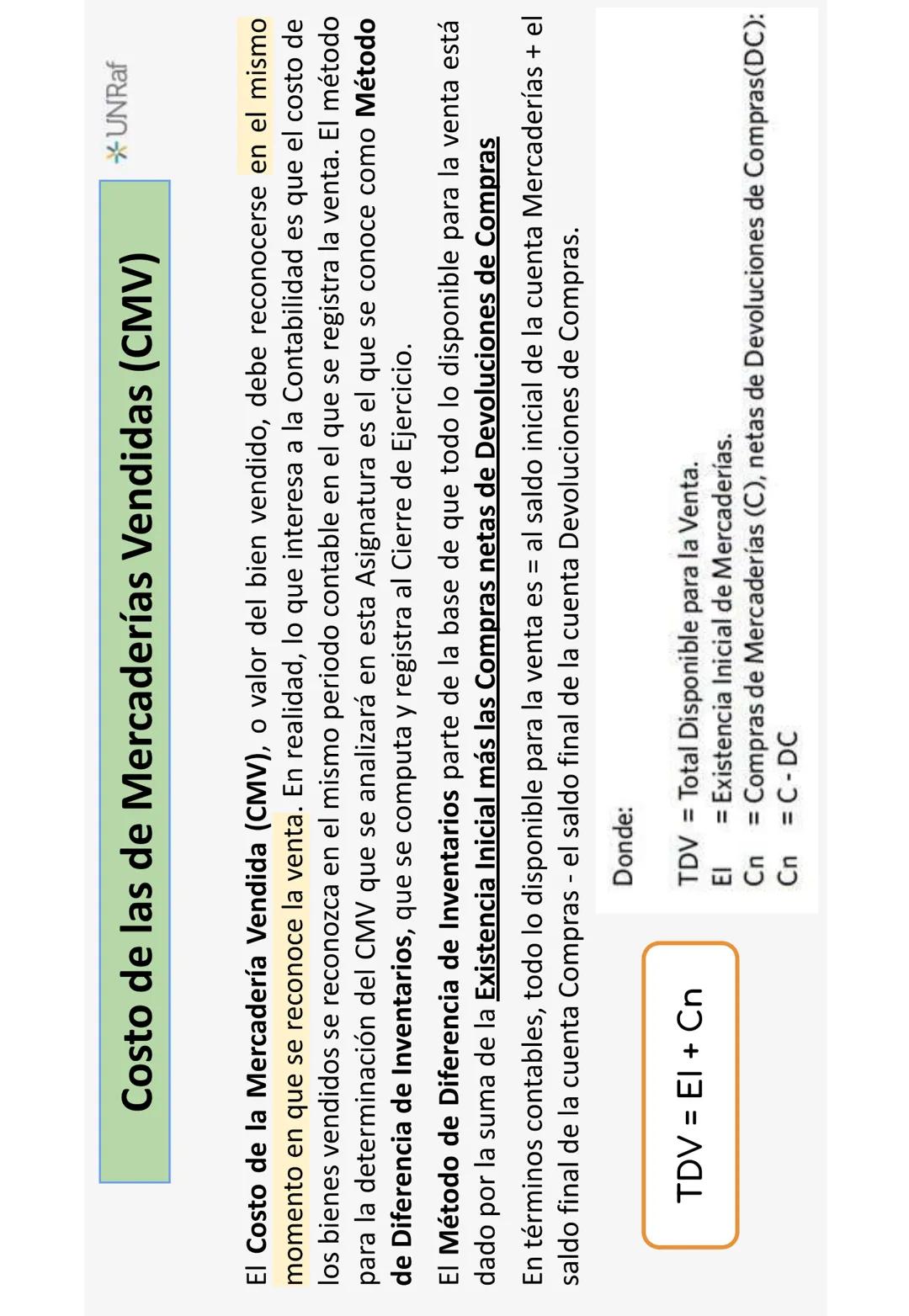

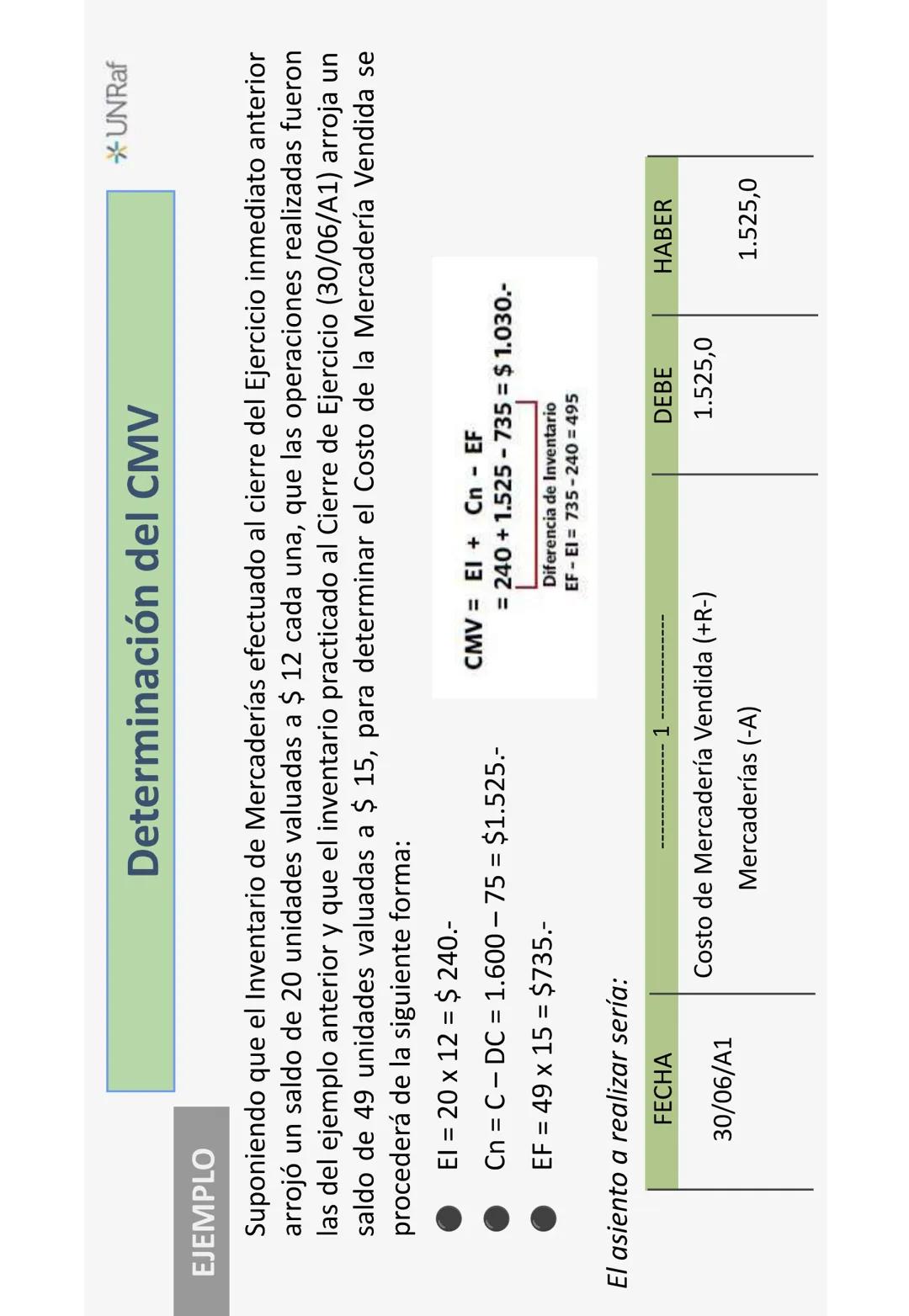

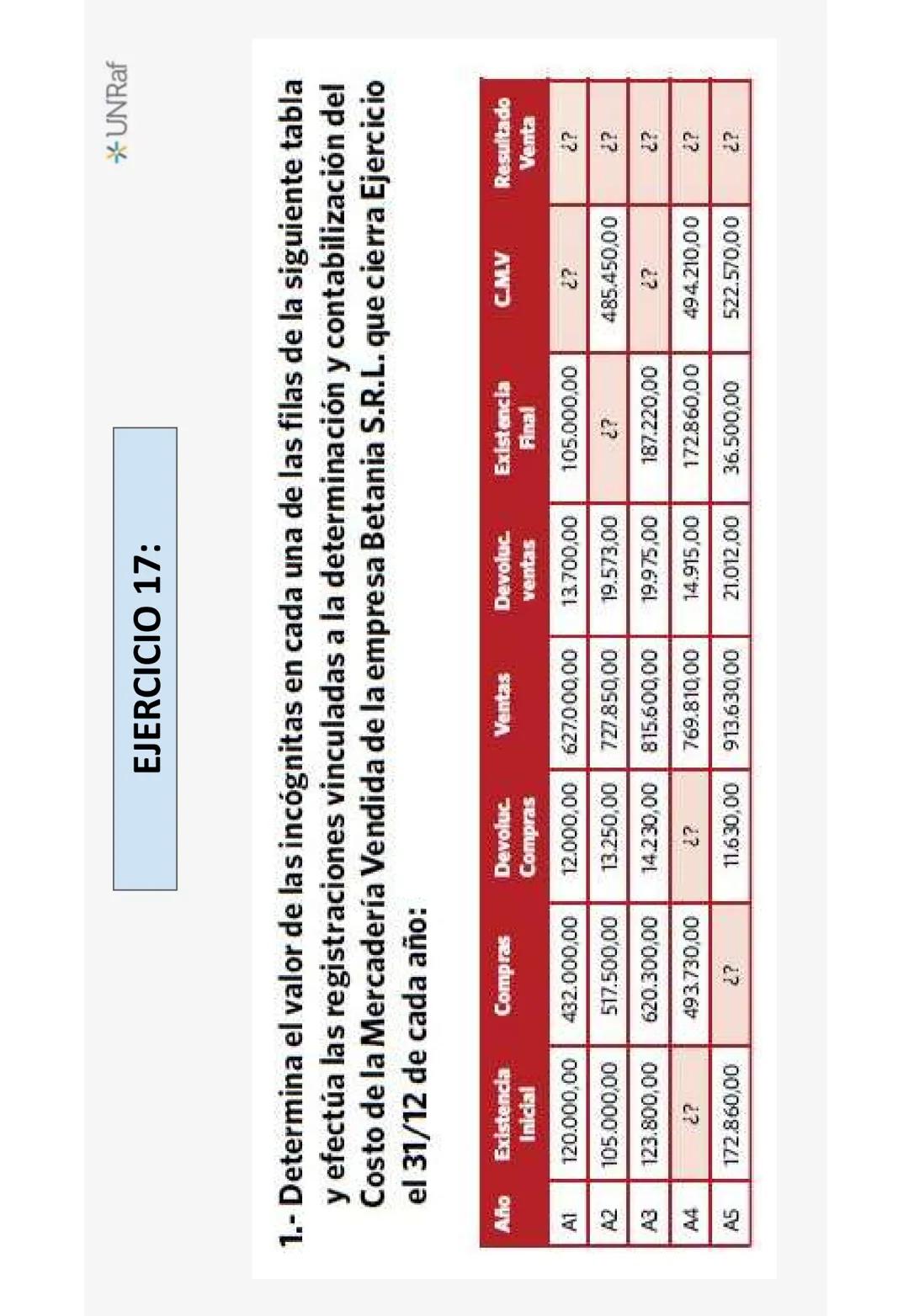

Costo de Mercaderías Vendidas (CMV)

El Costo de Mercaderías Vendidas (CMV) es un elemento crucial para determinar el resultado por ventas de una empresa comercial. Representa el valor de costo de los bienes que se han vendido durante un período.

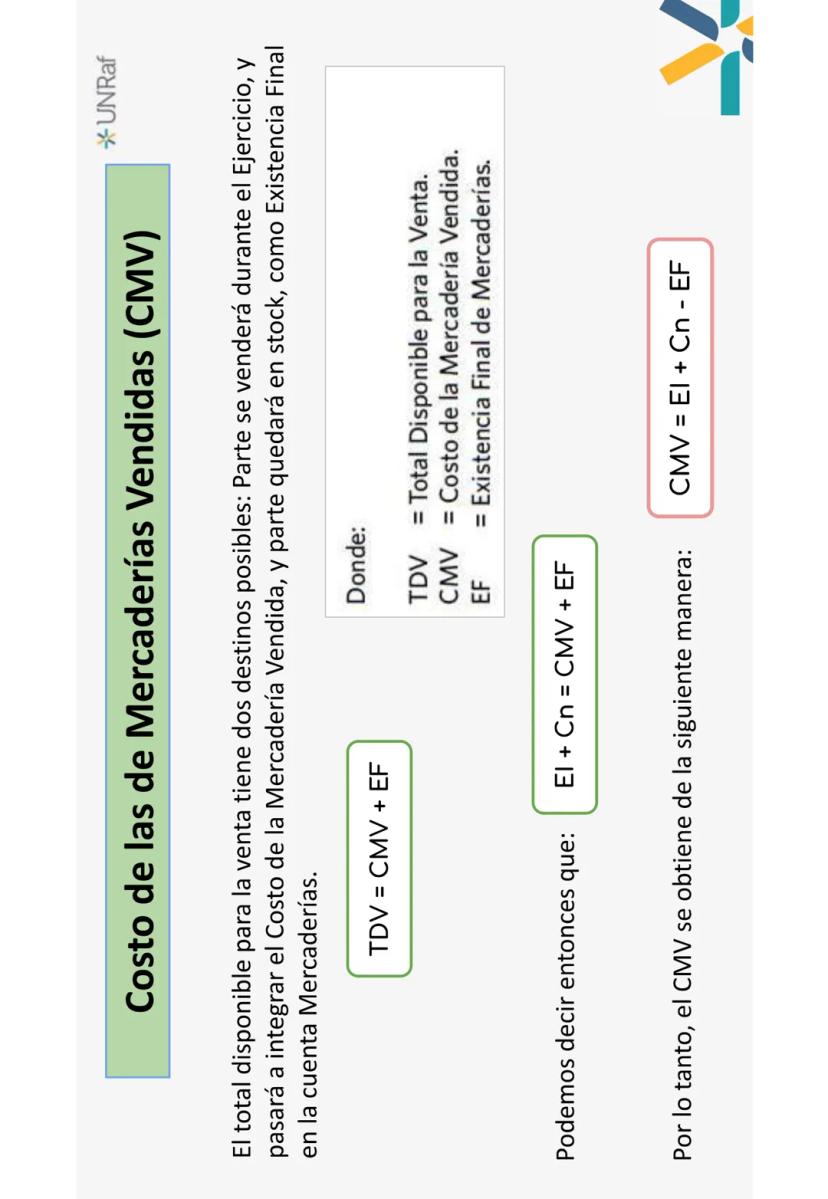

Para determinar el CMV mediante el Método de Diferencia de Inventarios, debemos entender que todo lo disponible para la venta proviene de:

- La Existencia Inicial (EI) de mercaderías

- Las Compras netas (Cn) realizadas durante el período

Por lo tanto: Total Disponible para la Venta (TDV) = EI + Cn

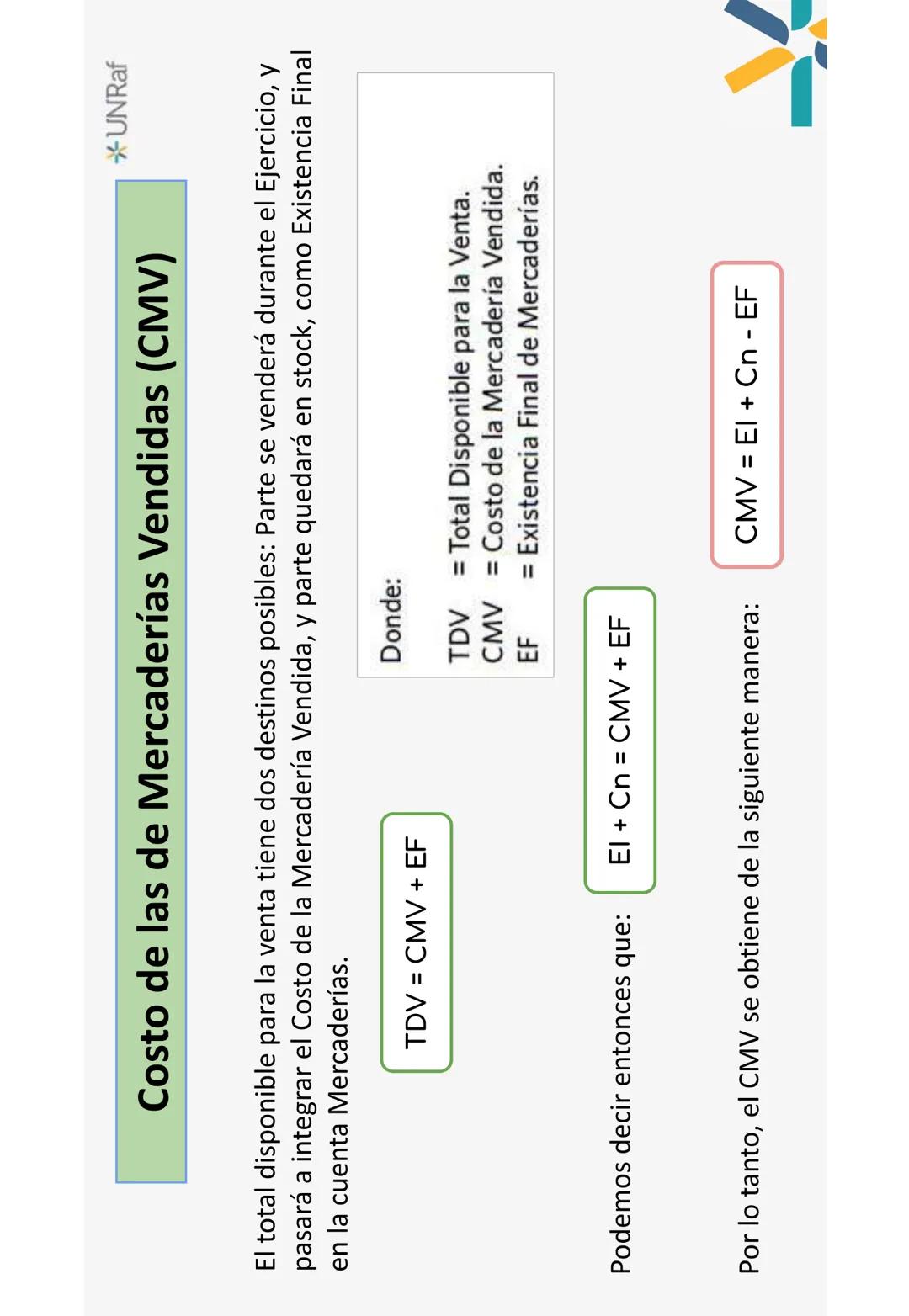

Este total puede tener dos destinos:

- Venderse (CMV)

- Quedar en stock como Existencia Final (EF)

Entonces: TDV = CMV + EF

Despejando, obtenemos la fórmula para calcular el CMV: CMV = EI + Cn - EF

💡 El CMV debe reconocerse en el mismo período contable en que se registra la venta, independientemente del momento en que se cobran las facturas.

Al cierre del ejercicio, se registra el CMV debitando la cuenta "Costo de Mercaderías Vendidas" (cuenta de Resultado Negativo) y acreditando "Mercaderías" para ajustar el saldo de esta cuenta al valor del inventario final.

El Resultado por Ventas será la diferencia entre las Ventas Netas y el CMV.

8

of 41

9

of 41

10

of 41

11

of 41

12

of 41

13

of 41

14

of 41

15

of 41

16

of 41

17

of 41

18

of 41

19

of 41

20

of 41

21

of 41

22

of 41

23

of 41

24

of 41

25

of 41

26

of 41

27

of 41

28

of 41

29

of 41

30

of 41

31

of 41

32

of 41

33

of 41

34

of 41

35

of 41

36

of 41

37

of 41

38

of 41

39

of 41

40

of 41

41

of 41

Pensamos que nunca lo preguntarías...

¿Qué es Knowunity AI companion?

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

¿Dónde puedo descargar la app Knowunity?

Puedes descargar la app en Google Play Store y Apple App Store.

¿Knowunity es totalmente gratuito?

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenidos más populares de Ciencia Política

9Derecho

Derecho objetivo subjetivo, escrito, no escrito, ejemplos

4°4077

Psicología como ciencia

Psicología

5°3373

Poder ejecutivo y legislativo

Cuadro explicando la función, requisitos, duración, etc, de el poder ejecutivo y legislativo

2°1420

ramas del derecho

ramas del derecho explicación breve

4°660

Globalizacion

Descripción de la globalización

3°910

ECONOMÍA CONCEPTO BÁSICO

... principios de la economía 2do año Universidad nacional de Cuyo

Otros1223

ECONOMÍA POLÍTICA

Trabajo práctico sobre las escuelas económicas (síntesis y preguntas)

5°1585

Modelo isi

Sociales

4°421

Derechos humanos

Hoy clase

6°1291

Contenidos más populares

9C

celula eucriota, membrana plasmática, núcleo, pared celular, citoplasma y citoesqueletos. nombre se las partes de la celula eucariota

Este quiz evalúa tu conocimiento sobre la célula eucariota, incluyendo la membrana plasmática, núcleo, pared celular, citoplasma y citoesqueleto.

2°4450

C

Conceptos Clave de la Revolución Industrial

Explora los términos esenciales de la Revolución Industrial, sus clases sociales y la urbanización.

3°1430

Biologia

Fases

Universidad95014

P

Países y Capitales de América

Aprende los países y capitales de América del Sur, Central, Caribe y del Norte.

3°1250

M

matematicas

ecuaciones

2°3220

Análisis sintáctico de oraciones

explicación de el análisis de oraciones

2°49810

Precalculo

Estoy estudiando temas de Álgebra y Trigonometría (logaritmos, funciones cuadráticas, identidades trigonométricas) y Física (vectores, cinemática, estática). Mi objetivo es aprobar el examen de ingreso a Ingeniería Industrial.

Universidad2553

Simple present

Estructura del present simple/simple present

1°4726

Función cuadrática: Fórmulas y Análisis de la parábola.

Resumen teórico-práctico sobre la función cuadrática, sus fórmulas principales y el estudio de la parábola como representación gráfica.Incluye desarrollo de la forma general, cálculo de raíces, vértice y elementos fundamentales para su interpretación

4°2643

¿No encuentras lo que buscas? Explora otros temas.

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Resumen de Contabilidad: Fórmulas y Ejemplos Esenciales

M

Male Imhof@maleimhof

La contabilidad es como un mapa que te ayuda a entender el terreno financiero de una empresa. En esta guía, exploraremos dos conceptos fundamentales: los Bienes de Uso (como maquinarias o vehículos) y las Mercaderías (productos para la venta). Aprenderás...

1

of 41

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Introducción a los Bienes de Uso

Los Bienes de Uso son activos tangibles que forman parte del patrimonio permanente de una empresa. A diferencia de otros bienes, no están destinados para la venta sino para ser utilizados en la actividad principal.

Estos bienes se caracterizan por ser materiales y tener una vida útil mayor a un año. Esto significa que su costo se prorratea (distribuye) durante el tiempo que se utilizarán. Forman parte del Activo Fijo y se muestran en el Rubro "Bienes de Uso" en los estados contables.

Aunque no se venden normalmente, pueden ser vendidos si la empresa decide dejar de utilizarlos. También pueden encontrarse en construcción, tránsito o montaje, e incluyen anticipos entregados para su adquisición.

💡 Un Bien de Uso se registra inicialmente por su Valor de Origen, que incluye no solo el precio de compra sino también todos los gastos necesarios hasta que esté listo para ser utilizado.

Al adquirir un Bien de Uso, este ingresa al Activo por su Valor de Costo o Valor de Origen, calculado como: Valor de Origen = Precio de Compra (contado) + Gastos Necesarios de compra e instalación

2

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Depreciación de Bienes de Uso

Los Bienes de Uso pierden valor con el tiempo, aunque no desaparezcan físicamente. Esta pérdida de valor se llama Depreciación y es fundamental registrarla contablemente.

¿Por qué se deprecian los Bienes de Uso? Por tres razones principales:

- Desgaste por uso normal

- Deterioro por paso del tiempo o accidentes

- Obsolescencia cuando surge tecnología más avanzada

Según las normas contables, los Bienes de Uso se clasifican en:

- Bienes no sujetos a depreciación (como terrenos)

- Bienes sujetos a depreciación por desgaste, deterioro u obsolescencia (edificios, maquinarias, vehículos)

- Bienes sujetos a agotamiento por disminución de unidades extraíbles (minas, canteras)

Para calcular la cuota de depreciación anual, el método más común divide el Valor a Depreciar por la Vida Útil asignada al bien, asumiendo una pérdida de valor uniforme con el tiempo.

💡 Recuerda: No todos los Bienes de Uso pierden completamente su valor. El Valor de Recupero es lo que estimas que valdrá el bien al finalizar su vida útil.

La fórmula para calcular la cuota de depreciación anual es: c = / VU Donde: c = Cuota depreciación, VO = Valor de Origen, VRc = Valor de Recupero, VU = Vida Útil

3

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Conceptos Clave de Depreciación

Para comprender completamente cómo funciona la depreciación, necesitamos familiarizarnos con algunos conceptos esenciales:

La Depreciación Acumulada (DA) es la suma de todas las depreciaciones imputadas a un Bien de Uso desde su incorporación hasta un momento determinado. Se registra en una cuenta Regularizadora de Activo.

El Valor Residual (VR) es lo que vale contablemente el bien en un momento dado. Se calcula como la diferencia entre el Valor de Origen y la Depreciación Acumulada hasta esa fecha.

VR = VO - DA

Cuando registramos la depreciación anual, debitamos la cuenta "Depreciación [tipo de bien]" (cuenta de Resultado Negativo) y acreditamos "Depreciación Acumulada [tipo de bien]" (cuenta Regularizadora de Activo).

Veamos un ejemplo: Una camioneta adquirida por $100.000, con vida útil de 5 años y valor de recupero de $10.000.

Cuota anual = (100.000 - 10.000) / 5 = $18.000

A lo largo de la vida útil, el valor residual irá disminuyendo año tras año:

- Año 1: VR = 100.000 - 18.000 = $82.000

- Año 2: VR = 100.000 - 36.000 = $64.000

- ...hasta llegar al Valor de Recupero al final del año 5

💡 Al finalizar la Vida Útil asignada, el Valor Residual (VR) debe coincidir exactamente con el Valor de Recupero (VRc) que habías estimado inicialmente.

4

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Venta de Bienes de Uso

Aunque los Bienes de Uso se adquieren para ser utilizados y no para venderlos, a veces las empresas deciden discontinuar su uso y venderlos. Esto genera un resultado que debe registrarse contablemente.

El Resultado por Venta de Bienes de Uso se determina por la diferencia entre el Precio de Venta y el Valor Residual del bien al momento de la venta:

RVBU = Precio de Venta - Valor Residual

Este resultado puede ser positivo (ganancia) o negativo (pérdida).

Para registrar la venta, debemos realizar los siguientes pasos:

-

Al recibir la seña (si corresponde), debitamos la cuenta que representa los valores recibidos (ej. Caja) y acreditamos "Anticipo por Venta de [tipo de bien]" (cuenta de Pasivo).

-

Al transferir el bien:

- Debitamos las cuentas representativas de las cobranzas realizadas

- Debitamos "Anticipo por Venta de [tipo de bien]" para cancelar la obligación

- Debitamos "Depreciación Acumulada [tipo de bien]" para eliminarla

- Acreditamos la cuenta del bien (ej. Rodados) para darlo de baja

- Acreditamos o debitamos "Resultado Venta Bienes de Uso" según corresponda

💡 La contabilización correcta de la venta de Bienes de Uso es crucial para reflejar fielmente el impacto de estas operaciones en el patrimonio de la empresa.

5

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Mercaderías: Compra y Valoración

Las Mercaderías son los bienes que la empresa adquiere para vender sin transformarlos. Su compra implica la incorporación de Bienes de Cambio al Activo.

A diferencia de los Bienes de Uso, las Mercaderías están destinadas a la venta y generalmente tienen una permanencia menor en el patrimonio de la empresa.

Las mercaderías ingresan al patrimonio a su Valor de Costo, que se calcula como:

Valor de Costo = Precio de compra (de contado) - Bonificaciones + Gastos Necesarios

Al registrar una compra de mercaderías debemos:

- Debitar la cuenta "Mercaderías" por el valor de los bienes adquiridos

- Acreditar las cuentas que representan la forma de pago (Caja, Proveedores, etc.)

Cuando recibimos una Nota de Débito por gastos adicionales (como fletes), estos se incorporan al costo de las mercaderías. Si devolvemos mercaderías al proveedor, disminuimos tanto la cuenta "Mercaderías" como la deuda con el proveedor.

💡 Es fundamental entender que todos los gastos necesarios hasta que la mercadería está disponible para la venta (fletes, seguros, impuestos no recuperables, etc.) forman parte de su costo.

Para una gestión contable adecuada, es importante registrar correctamente estas operaciones, ya que impactarán en la determinación del Costo de Mercaderías Vendidas.

6

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Venta de Mercaderías y su Registro

Las ventas de mercaderías constituyen la principal fuente de ingresos para empresas comerciales. Cuando vendemos mercaderías, debemos registrar dos aspectos:

-

El ingreso por la venta, que se registra debitando las cuentas que representan la forma de cobro (Caja, Deudores por Ventas) y acreditando la cuenta "Ventas".

-

La salida del bien vendido del Activo, que se registrará al determinar el Costo de Mercaderías Vendidas.

Al emitir una factura de venta, registramos:

- Débito: formas de cobro (efectivo, cuentas por cobrar)

- Crédito: Ventas

Si emitimos una Nota de Débito al cliente (por ejemplo, por fletes), aumentamos el saldo a cobrar del cliente y registramos el ingreso correspondiente (Fletes Ganados).

En caso de devoluciones de ventas, debitamos la cuenta "Devoluciones de Ventas" (cuenta regularizadora de Ventas) y acreditamos "Deudores por Ventas" para disminuir lo que nos debe el cliente.

💡 Las cuentas "Ventas", "Devoluciones de Ventas" y "Fletes Ganados" son cuentas de Resultado Positivo que al cierre del ejercicio se cancelarán contra la cuenta Resultado del Ejercicio.

Es importante mantener un registro claro y ordenado de estas operaciones, ya que afectarán directamente al resultado de la empresa.

7

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Costo de Mercaderías Vendidas (CMV)

El Costo de Mercaderías Vendidas (CMV) es un elemento crucial para determinar el resultado por ventas de una empresa comercial. Representa el valor de costo de los bienes que se han vendido durante un período.

Para determinar el CMV mediante el Método de Diferencia de Inventarios, debemos entender que todo lo disponible para la venta proviene de:

- La Existencia Inicial (EI) de mercaderías

- Las Compras netas (Cn) realizadas durante el período

Por lo tanto: Total Disponible para la Venta (TDV) = EI + Cn

Este total puede tener dos destinos:

- Venderse (CMV)

- Quedar en stock como Existencia Final (EF)

Entonces: TDV = CMV + EF

Despejando, obtenemos la fórmula para calcular el CMV: CMV = EI + Cn - EF

💡 El CMV debe reconocerse en el mismo período contable en que se registra la venta, independientemente del momento en que se cobran las facturas.

Al cierre del ejercicio, se registra el CMV debitando la cuenta "Costo de Mercaderías Vendidas" (cuenta de Resultado Negativo) y acreditando "Mercaderías" para ajustar el saldo de esta cuenta al valor del inventario final.

El Resultado por Ventas será la diferencia entre las Ventas Netas y el CMV.

8

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

9

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

10

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

11

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

12

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

13

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

14

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

15

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

16

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

17

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

18

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

19

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

20

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

21

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

22

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

23

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

24

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

25

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

26

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

27

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

28

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

29

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

30

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

31

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

32

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

33

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

34

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

35

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

36

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

37

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

38

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

39

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

40

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

41

of 41Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Pensamos que nunca lo preguntarías...

¿Qué es Knowunity AI companion?

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

¿Dónde puedo descargar la app Knowunity?

Puedes descargar la app en Google Play Store y Apple App Store.

¿Knowunity es totalmente gratuito?

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenidos más populares de Ciencia Política

9Derecho

Derecho objetivo subjetivo, escrito, no escrito, ejemplos

4°4077

Psicología como ciencia

Psicología

5°3373

Poder ejecutivo y legislativo

Cuadro explicando la función, requisitos, duración, etc, de el poder ejecutivo y legislativo

2°1420

ramas del derecho

ramas del derecho explicación breve

4°660

Globalizacion

Descripción de la globalización

3°910

ECONOMÍA CONCEPTO BÁSICO

... principios de la economía 2do año Universidad nacional de Cuyo

Otros1223

ECONOMÍA POLÍTICA

Trabajo práctico sobre las escuelas económicas (síntesis y preguntas)

5°1585

Modelo isi

Sociales

4°421

Derechos humanos

Hoy clase

6°1291

Contenidos más populares

9C

celula eucriota, membrana plasmática, núcleo, pared celular, citoplasma y citoesqueletos. nombre se las partes de la celula eucariota

Este quiz evalúa tu conocimiento sobre la célula eucariota, incluyendo la membrana plasmática, núcleo, pared celular, citoplasma y citoesqueleto.

2°4450

C

Conceptos Clave de la Revolución Industrial

Explora los términos esenciales de la Revolución Industrial, sus clases sociales y la urbanización.

3°1430

Biologia

Fases

Universidad95014

P

Países y Capitales de América

Aprende los países y capitales de América del Sur, Central, Caribe y del Norte.

3°1250

M

matematicas

ecuaciones

2°3220

Análisis sintáctico de oraciones

explicación de el análisis de oraciones

2°49810

Precalculo

Estoy estudiando temas de Álgebra y Trigonometría (logaritmos, funciones cuadráticas, identidades trigonométricas) y Física (vectores, cinemática, estática). Mi objetivo es aprobar el examen de ingreso a Ingeniería Industrial.

Universidad2553

Simple present

Estructura del present simple/simple present

1°4726

Función cuadrática: Fórmulas y Análisis de la parábola.

Resumen teórico-práctico sobre la función cuadrática, sus fórmulas principales y el estudio de la parábola como representación gráfica.Incluye desarrollo de la forma general, cálculo de raíces, vértice y elementos fundamentales para su interpretación

4°2643

¿No encuentras lo que buscas? Explora otros temas.

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS